益丰药房(603939)

投资要点

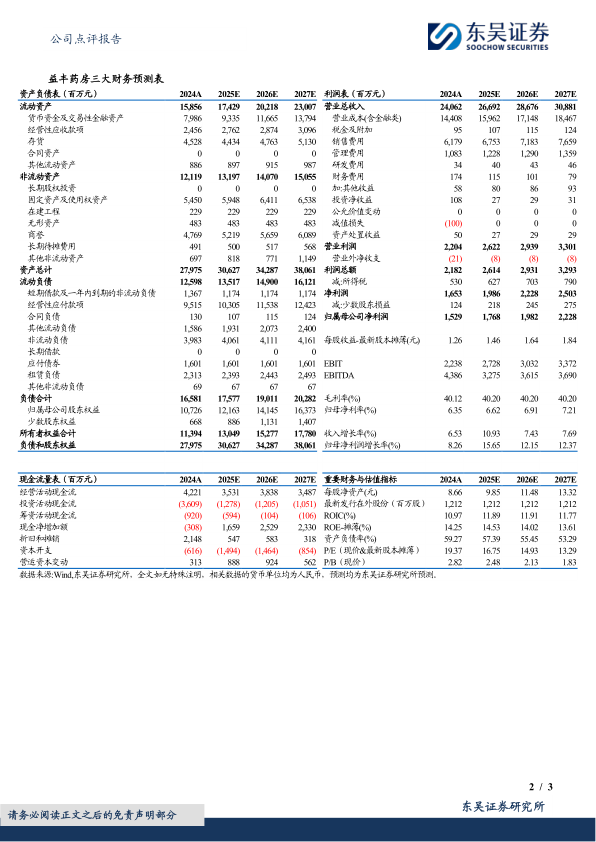

事件:公司2025H1实现营收117.22亿元(-0.34%,同比,下同),归母净利润8.80亿元(+10.32%),扣非归母净利润8.57亿元(+9.08%)。2025Q2实现57.13亿元(-1.36%),归母净利润4.31亿元(+10.13%),扣非归母净利润4.19亿元(+8.49%),业绩符合预期。

25H1各业务及产品毛利率提升。分行业看,2025H1公司零售实现收入101.99亿元(-1.91%),毛利率41.99%(+1.04pp);加盟及分销收入11.69亿元(+17.20%),毛利率10.97%(+1.41pp)。分产品看,2025H1公司中西成药实现收入88.99亿元(+0.24%),毛利率35.62%(+0.77pp);中药收入11.49亿元(-1.34%),毛利率48.53%(-0.21pp),非药收入13.20亿元(-2.44%),毛利率51.78%(+0.69pp)。

门店网络持续优化。截至2025H1,公司拥有门店14701家,其中加盟4020家,上半年自建门店81家、新增加盟208家(轻资产模式加速网络覆盖)、闭店272家(以低效门店为主,优化资源聚焦高潜力区域)。区域布局聚焦中南(7197家)、华东(5350家)、华北(2154家)三大优势区域,核心市场密度持续提升,进一步强化供应链协同效率与区域竞争壁垒。

线上线下协同发展,多渠道助力营收。2025H1,公司以CRM和大数据为核心完善医药新零售体系,互联网业务实现销售收入13.55亿元(含税)。其中O2O模式上线直营门店超10000家,覆盖线下所有主要城市,凭借供应链优势与精细化运营实现收入9.44亿元,占线上收入比重超70%;B2C模式聚焦慢病用药等长尾需求,贡献收入4.11亿元。累计建档会员达1.1亿人,会员销售占比84.93%,通过慢病管理服务提升复购率,且95.37%的直营门店取得医保定点资质,为营收提供核心保障。

盈利预测与投资评级:考虑公司拓店放缓,我们将公司2025-2027年归母净利润由17.69/20.36/23.39调整为17.68/19.82/22.28亿元,对应当前市值的PE为17/15/13X,维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用