瑞迈特(301367)

事件:公司发布2025年中期报告,2025年上半年实现营业收入5.44亿元(yoy+42.30%),归母净利润1.31亿元(yoy+42.19%),扣非归母净利润0.99亿元(yoy+49.34%),经营活动现金流0.89亿元(yoy-23.54%)。其中2025Q2实现营业收入2.79亿元(yoy+46.54%),归母净利润0.59亿元(yoy+39.92%)。

点评:

营收增长季度环比提速,海外业务成增长核心引擎。2025年上半年公司实现营业收入5.44亿元(yoy+42.30%),分季度来看,2025Q1、Q2分别实现收入2.65亿元(yoy+38.11%)、2.79亿元(yoy+46.54%),营收增速季度环比提高。分产品来看,2025H1家用呼吸机业务实现收入3.49亿元(yoy+51.49%)、耗材业务实现收入1.78亿元(yoy+30.26%),呼吸机市场恢复稳态。分区域来看,2025H1境内实现收入1.91亿元(yoy+16.87%),我们认为随着公司陆续完成国内渠道调整、线上自营渠道逐步完善,境内业务有望保持较快增长;2025H1境外实现营收3.53亿元(yoy+61.33%),主要得益于公司美国呼吸机市场去库存周期结束,市场恢复稳态,以及欧洲市场基本完成云平台的建设,其中2025Q2境外业务收入1.83亿元(yoy+95.97%),我们认为随着无降噪棉的呼吸机在美国逐步放量,以及公司持续推进欧洲本土化建设,境外业务有望延续快速增长趋势。

毛利率稳中有进,费用管控显效,净利率提升蓄力高增长。从盈利能力来看,2025H1销售毛利率为52.17%(yoy+0.47pp),其中呼吸机毛利率稳中有升,为45.02%(yoy+2.25pp),我们认为未来随着高毛利率耗材业务(2025H1毛利率为65.83%)收入占比提高,公司毛利率有望进一步提升。从费用端情况来看,2025H1公司销售费用率为10.43%(yoy-1.84pp),管理费用率7.10%(yoy-0.8pp),研发费用率为10.64%(yoy-4.57pp),公司控费能力较强。2025H1销售净利率为24.59%(yoy+0.07pp)。我们认为公司通过利用自身雄厚的研发创新能力、稳定的渠道资源与完整的分销网络等优势,有望稳步提升市场份额,加速对其他品牌的市场置换,利润增速有望加快。

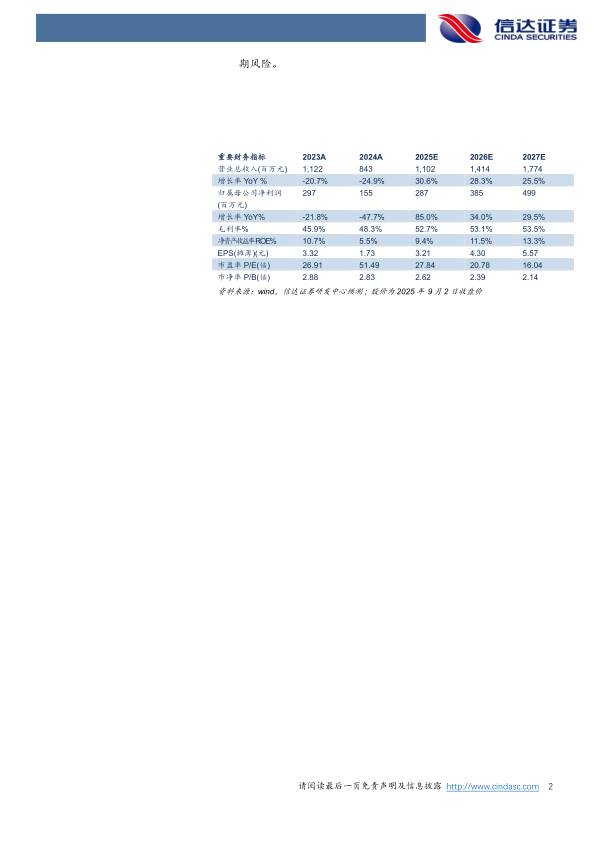

盈利预测与投资评级:我们预计公司2025-2027年营业收入分别为11.02、14.14、17.74亿元,同比增速分别为30.6%、28.3%、25.5%,归母净利润分别为2.87、3.85、4.99亿元,同比增速分别为85.0%、34.0%、29.5%,对应2025年9月2日股价,PE分别为28、21、16倍。

风险因素:市场竞争加剧风险;知识产权风险;海外市场拓展不及预

微信扫一扫-立即使用

微信扫一扫-立即使用