投资逻辑

本周创新药板块维持震荡态势,板块资金轮动加大波动。我们认为创新药产业向上趋势不变,由于海外MNC重磅单品陆续迎来专利悬崖,通过BD引进管线弥补收入缺口的战略未来有望持续。过往全球创新药产品授权合作在下半年更为密集,创新药板块行情静待后续BD持续催化。9月17日美国宣布年内首次降息,美联储降息降低生物科技企业的融资成本,鼓励其加大研发投入,推动新药研发管线,为CXO企业带来更多订单。建议关注具备全球竞争力,获取订单能力强的头部CXO企业的投资机会。

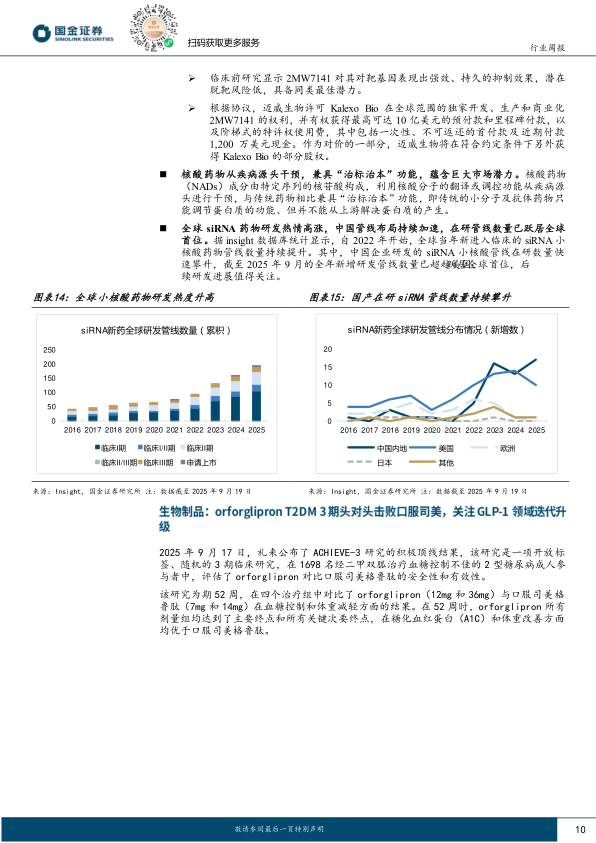

药品板块:9月17日,迈威生物与AditumBio宣布合作成立KalexoBio,并就心血管领域双靶点siRNA创新药2MW7141达成全球独家授权协议。核酸药物从疾病源头干预,兼具“治标治本”功能,蕴含巨大市场潜力。全球siRNA药物研发热情高涨,中国管线布局持续加速,在研管线数量已跃居全球首位。截至2025年9月的全年新增研发管线数量已超越美国,跃居全球首位,后续研发进展值得关注。

生物制品:2025年9月17日,礼来公布了ACHIEVE-3研究的积极顶线结果,在1698名经二甲双胍治疗血糖控制不佳的2型糖尿病成人参与者中,评估了orforglipron对比口服司美格鲁肽的安全性和有效性。在52周时,orforglipron在糖化血红蛋白(A1C)和体重改善方面均优于口服司美格鲁肽。诺和诺德、礼来分别为围绕口服司美和Orforglipron布局诸多代谢相关适应症,未来数年有望迎来密集临床及商业化节点,建议持续关注领域内研发进展。

医疗器械:药监局发布脑机接口医疗器械标准,创新产品有望加速发展。国家药监局公告批准发布国内第一项脑机接口医疗器械标准,为脑机接口医疗器械产业高质量发展奠定基础,行业在政策支持下有望加速实现商业化普及。

药店:考虑到非药品类拓展的边际运营成本较低,头部连锁具备强供应链能力以及庞大的社区流量入口,非药品类作为增量业务的重要性值得继续关注。

医疗服务及消费医疗:2025年9月16日,商务部等9部门发布《关于扩大服务消费的若干政策措施》,提出实施服务消费提质惠民行动。印发《服务消费提质惠民行动工作方案》。服务消费能够促进民生改善,也能促使消费转型升级,为推动经济高质量发展中有着重要贡献。为贯彻落实党中央、国务院决策部署,更大力度提振消费、扩大内需。政策放宽了医药行业的市场准入条件,有利于引入国际技术与经验,推动行业多元化发展。

投资建议

我们继续对医药板块在2025年走出反转行情抱有强烈信心,创新药主线和左侧板块困境反转依旧是2025年医药板块的最大投资机会。创新药建议关注泛癌种潜力的双/多抗药物,解决未满足临床需求的慢病药,持续关注ADC、双抗/多抗、小核酸赛道等的投资机会。医疗器械板块目前在政策端利好频现,医疗设备招标同比恢复趋势显著,叠加各设备厂商渠道库存压力,同时头部企业份额持续提升,下半年有望迎来确定性较强的业绩拐点。建议关注创新研发管线丰富、海外市场拓展较快的头部医疗器械公司。

重点标的

信达生物、康方生物、科伦博泰、恒瑞医药、诺诚健华、华东医药、特宝生物、益丰药房、太极集团、迈瑞医疗、长春高新、三诺生物、固生堂等。

风险提示

汇兑风险、国内外政策风险、投融资周期波动风险、并购整合不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用