中心思想

GLP-1市场高速增长,国产口服减肥药迎来战略机遇期

报告基于2025年上半年全球GLP-1药物销售数据,明确指出该赛道正经历爆发式增长:礼来与诺和诺德两大巨头上半年GLP-1相关产品合计销售额突破300亿美元,预计全年将达600-650亿美元。WHO即将发布基于GLP-1疗法的新指南,若将其纳入基本药物清单,将大幅提升全球可及性。按20%复合增长率,2030年GLP-1市场规模有望突破1500亿美元。国内口服减肥药领域,礼来口服小分子Orforglipron临床数据低于预期,为国产竞争对手创造了弯道超车的窗口期,口服多肽与优效小分子成为核心竞争方向。

博瑞医药、歌礼制药等龙头企业具备成为千亿市值潜力

报告重点推荐博瑞医药、歌礼制药、联邦制药、众生药业等。博瑞医药的BGM0504注射液在24周减重19.78%(经安慰剂调整),属同类最佳疗效,其口服剂型IND已获受理,通过参股奥礼生物的Macoral平台有望突破多肽口服生物利用度低的瓶颈。歌礼制药的ASC30作为口服小分子,体外药效为礼来Orforglipron的2-3倍,且具备每月一次皮下注射或每日一次口服的双重给药方式,1期临床4周减重6.5%(vs Orforglipron 3.4%),初步展现BIC潜力。这些企业在GLP-1口服赛道布局差异化明显,有望在2030年千亿美元市场中占据重要份额。

主要内容

1. 本周及年初至今各医药股收益情况

本周A股医药指数下跌0.8%,年初至今上涨21.3%,相对沪深300超额收益17.0%。恒生生物科技指数本周上涨0.1%,年初至今大涨87.2%。子板块分化明显:医疗器械(+2.7%)、原料药(-0.02%)跌幅较小,化学制药(-1.7%)、中药(-1.9%)、医疗服务(-2.2%)跌幅较大。个股方面,A股涨幅居前为南模生物(+42%)、海辰药业(+41%)、赛诺医疗(+40%);H股涨幅居前为北海康成(+73%)、中生北控生物科技(+47%)、嘉和生物(+39%)。整体医药板块出现调整但结构分化,建议关注创新药、科研服务、CXO等子行业。

2. 礼来、诺和诺德2025H1销售保持高速增长,建议关注博瑞医药、歌礼制药等

2.1 诺和诺德、礼来半年报总结

诺和诺德上半年实现收入1549.44亿丹麦克朗(约229亿美元),同比增长18%。Wegovy(减重版司美格鲁肽)销售54.6亿美元,同比增长78%,但公司下调全年业绩指引至收入增长8%-14%,主因复方制剂竞争及替尔泊肽压力。礼来上半年收入282.9亿美元,同比增长41%。Zepbound(减重版替尔泊肽)销售56.9亿美元,同比增长223%,Mounjaro(降糖版)销售90.4亿美元,同比增长85%。礼来美国市场处方量份额达57%,显著领先诺和诺德(42.5%),并上调全年业绩指引至600-620亿美元。替尔泊肽对司美格鲁肽的优势持续扩大,2026年有望超越后者。

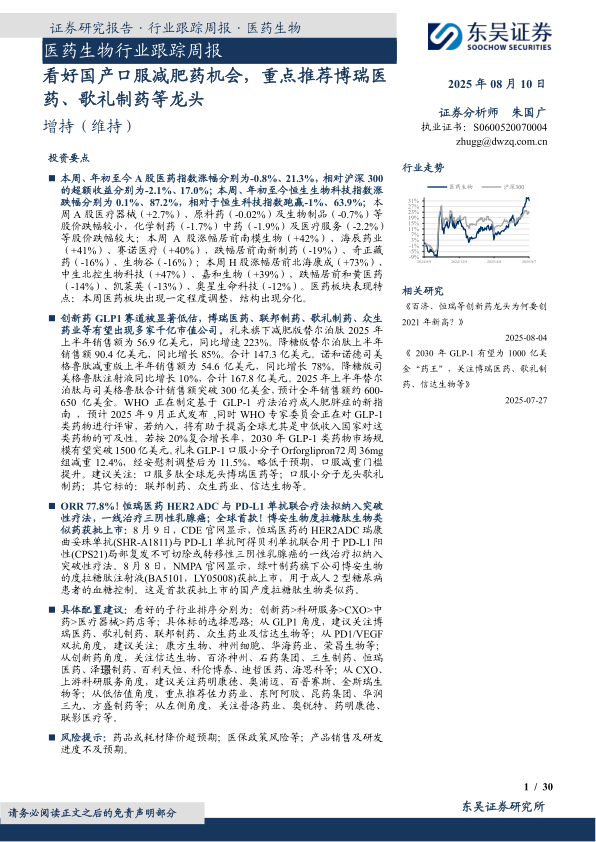

2.2 礼来GLP-1口服小分子数据不及预期,利好竞争对手

礼来口服小分子Orforglipron的3期ATTAIN-1试验显示,36mg组72周减重12.4%,经安慰剂调整后11.5%,略低于口服司美格鲁肽50mg组(减重17.4%)。更关键的是,其长期疗效未见提升(2期36周数据已达12.4%)。安全性与其他GLP-1类似,无肝脏毒性。数据公布后,Viking、诺和诺德等美股大涨,表明礼来竞品预期份额提升。在此背景下,口服多靶点多肽(博瑞BGM0504、恒瑞HRS9531)和优效小分子(歌礼ASC30)的BIC潜力增强。博瑞BGM0504口服剂型IND获受理,依托奥礼生物Macoral平台提升生物利用度;歌礼ASC30体外cAMP激活EC50为0.0088 μM,优于Orforglipron(0.0180 μM),4周减重6.5%起效更快。

3. 研发进展与企业动态

3.1 创新药/改良药研发进展(获批上市/申报上市/获批临床)

本周重点事件:恒瑞医药HER2 ADC(瑞康曲妥珠单抗)联合PD-L1单抗拟纳入突破性疗法,一线治疗三阴性乳腺癌(ORR 77.8%)。博安生物度拉糖肽生物类似药获批上市,为首款国产同类药物。中国生物武汉所阿达木单抗注射液获批8项适应症。此外,石药集团司美格鲁肽注射液(化药2.2类)申请上市,系国内首款申报的化学仿制口服GLP-1。其他如信达生物IBI363(PD-1/IL-2)、康方生物AK117(CD47)等进入临床后期。

3.2 仿制药及生物类似物上市、临床申报情况

华海药业注射用醋酸卡泊芬净上市申请获受理,该品种2023年院内市场超30亿元。礼来替尔泊肽注射液(4类仿制)申请上市,显示国内仿制加速。博安生物地舒单抗注射液获批。多项仿制药如沙库巴曲缬沙坦、罗沙司他等申请上市,仿制药竞争持续加剧。

3.3 重要研发管线一览

FDA加速批准勃林格殷格翰zongertinib用于HER2 TKD突变NSCLC。阿斯利康本瑞利珠单抗新适应症在中国获批用于儿童重度嗜酸粒细胞性哮喘。这些进展显示全球创新药研发持续推进,对国内药企管线布局具有借鉴意义。

4. 行业洞察与监管动态

CDE发布两项征求意见稿:一是《重组胰岛素类产品药学研究与评价技术指导原则(修订版)》,规范胰岛素类似药研发;二是《关于开发适宜药品包装规格的指导原则》,鼓励药品注册申请人开发适宜包装规格,避免过度包装。政策层面持续推动药品研发和注册规范化。

5. 行情回顾

5.1 医药市盈率追踪

截至8月8日,医药指数市盈率38.8倍,高于历史均值0.35倍;沪深300市盈率13.31倍,医药溢价率191.4%,高于历史均值10.9%。估值仍处于较高水平,但子板块分化明显,医疗器械、原料药估值相对合理,医疗服务和中药估值承压。

5.2 医药子板块追踪

本周医疗器械(+2.7%)涨幅最大,原料药(-0.02%)、生物制品(-0.7%)跌幅较小;化学制药(-1.7%)、中药(-1.9%)、医疗服务(-2.2%)跌幅较大。年初至今原料药(+40.66%)、化学制药(+38.55%)、医疗服务(+32.87%)涨幅领先,显示集采压力下结构分化。

5.3 个股表现

A股本周涨幅前十以医疗器械(大博医疗+31%)、原料药(诚意药业+36%)为主;跌幅前十以南新制药(-18.5%)、奇正藏药(-16.1%)等为主。年初至今涨幅居前为舒泰神(+573%)、昂利康(+313%)、一品红(+299%)等。H股涨幅居前为北海康成(+73%)、中生北控(+47%)。市场风险偏好仍集中于创新药和GLP-1概念。

6. 风险提示

药品或耗材降价幅度继续超预期:国家集采范围扩大,竞争加剧可能导致降价超预期;医保政策进一步严厉:医保支付政策变化直接影响企业盈利;产品销售及研发进度不及预期:创新药临床失败或商业化受阻风险。

7. 附录

报告附录提供国内药品注册分类详细说明,包括化学药品、预防用生物制品、治疗用生物制品、中药的注册分类定义,作为理解行业监管框架的参考。

总结

本报告围绕GLP-1赛道展开深度分析。核心结论:口服减肥药市场正迎来结构性机遇,礼来Orforglipron数据低于预期为国产口服多肽(博瑞BGM0504)和优效小分子(歌礼ASC30)提供了成为BIC的窗口。诺和诺德下调业绩、礼来上调业绩表明替尔泊肽的市场优势持续扩大,2026年有望超越司美格鲁肽。报告维持医药行业“增持”评级,重点推荐博瑞医药、歌礼制药、联邦制药、众生药业、信达生物等GLP-1龙头,同时关注PD-1/VEGF双抗、CXO及低估值中药板块。近期研发端恒瑞HER2 ADC联合疗法、博安度拉糖肽生物类似药等取得重要进展。市场表现方面,医药板块短期调整但结构分化,创新药及GLP-1相关个股表现活跃。风险方面需关注集采降价、医保政策及研发进展不确定性的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用