中药:25H1总体表现为收入、扣非归母净利润均承压。上半年流感发病率整体同比更低,部分抗病毒/呼吸/消化类中成药相关公司,短期业绩表现受去库存或消化基数影响较大。药品零售环境相对疲软,药店行业进入整合期,院外OTC产品销售有所波动。全国中成药集采及首批扩围接续中选结果实际执行进展较慢,中选产品院内放量有限。展望下半年,院外库存持续消化,基数压力相对较小,中成药集采多地已公布执行时间,中选产品院内有望逐步进入放量期,整体业绩有望呈现环比改善。

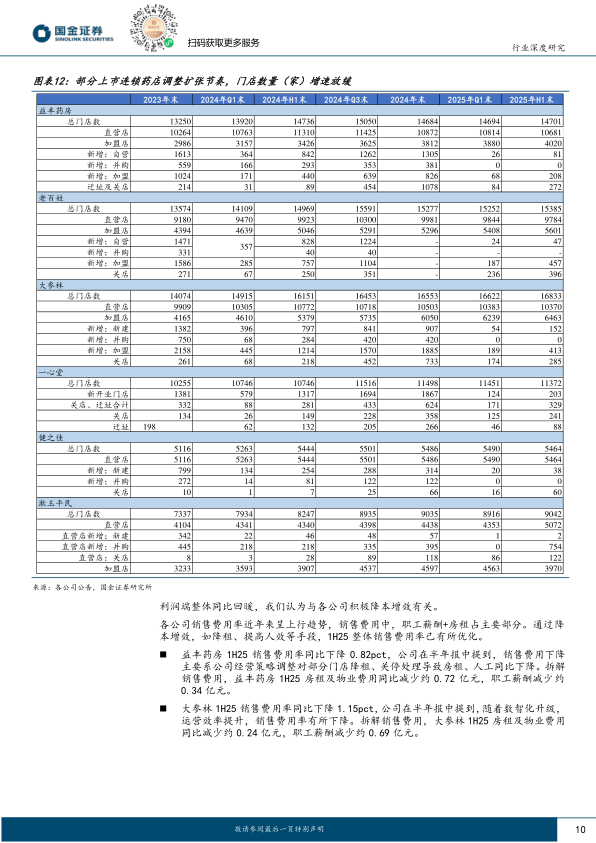

药店:25H1总体表现为收入同比略承压、利润同比有所回暖。收入承压,一方面是因为同店增长偏弱,内生贡献有限;另一方面是扩张节奏放缓,而24年下半年以来又关闭了较多门店。利润表现好于收入,主要是降本增效成果逐步体现。部分公司通过降租、提高人效等手段,职工薪酬+房租两项费用占收入比例得到优化。品类结构上,中西成药仍展现刚需属性,总体波动不大,非药品有所下滑,但政策端对非药销售有望逐步放开,部分公司已积极尝试非药品类拓展,未来销售具备向好潜力。政策端,积极推行药品追溯码,医保资质授予趋严,行业环境向更合规发展,不合规门店有望被淘汰,行业处于出清阶段,龙头公司市占率有望进一步提升。

医药流通:业绩有所承压,收入端整体表现平稳,利润略有下滑,应收账款回款周期有所提升,未来随着政策的持续推进回款情况有望好转,期待未来业绩及回款情况改善。

医疗服务及消费医疗:25H1医疗服务板块在消费需求回暖与技术升级成功实现“反内卷”的双重驱动下,逐步走出低迷,利润增速超过收入增速,但细分领域业绩呈现分化态势。从半年度维度来看,消费属性较强的眼科和口腔等细分领域出现复苏。其中眼科复苏较为明显,具体表现为眼科屈光新术式的上市推动行业屈光ASP企稳并小幅增长,同时视光业务的需求韧性为整体业绩提供了有力支撑。口腔领域方面,正畸业务在终端“以价换量”的策略下也实现高速增长。另一方面,严肃医疗领域受DRG支付改革和医保控费政策的影响,仍面临一定压力。企业普遍降低杠杆,增强资产负债表稳定性,并通过降本增效应对市场不确定性。与此同时,AI技术的应用进一步提升了运营效率,加快了业务周转。展望全年,建议关注AI、脑机接口等创新医疗技术为传统医疗服务带来的赋能机会。

投资建议

2025H1部分左侧板块如眼科、齿科、药店等景气度有所改善,同时2024年业绩基数前高后低,基数压力逐季度下降;中药公司院外库存持续消化,中成药集采多地已公布执行时间,中选产品院内有望逐步进入放量期,整体业绩表现有望向好。我们看好2025年下半年上述左侧板块业绩端呈改善趋势,景气度有望上行。

重点标的

爱尔眼科、上海医药、华润三九、东阿阿胶、益丰药房、通策医疗、羚锐制药、太极集团、固生堂、美年健康、时代天使、昆药集团、大参林等

风险提示

集采执行进展不及预期、院外复苏不及预期、研发进展不及预期、国内外政策风险、并购整合不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用