中心思想

政策红利与技术创新双轮驱动,脑机接口产业进入黄金发展期

本报告的核心观点认为,在明确的政策支持下(如工信部等七部门联合发布的《脑机接口产业创新发展行动计划(2025-2028年)》)以及显著的技术突破(如首例侵入式脑机接口临床试验成功开展)双重催化下,中国脑机接口产业链正迎来前所未有的发展机遇。神经康复与运动功能重建有望成为首批商业化落地的场景,相关布局企业如诚益通、三博脑科等值得重点关注。

医药板块结构性分化明显,创新药与H股表现强势

报告数据揭示,本周医药板块整体走强,但内部分化显著。A股医药指数周涨幅2.8%,但落后沪深300沪深300超额收益为负;而H股恒生生物科技指数周涨幅高达11.3%,显著跑赢恒生科技指数。市场风格上,大市值创新药个股涨幅突出,前期涨幅过大的小市值个股则出现回调。这一格局验证了当前市场对创新药核心资产的高认可度。

主要内容

1. 本周及年初至今各医药股收益情况

二级目录:无

本周、年初至今A股医药指数涨幅分别为2.8%、27.3%,相对沪深300的超额收益为-2.9%、-13.9%。恒生生物科技指数本周与年初至今涨幅分别为11.3%、108.1%,相对恒生科技指数跑赢10.5%、79.7%。个股方面,A股周涨幅居前的包括普蕊斯(+35.61%)、海辰药业(+33.04%)、百济神州(+29.47%)等;跌幅居前的是舒泰神(-22%)、海特生物(-15.01%)等。H股方面,三叶草生物(+19%)、圣诺医药(+3%)等领涨。市场特征显示,创新药尤其是H股创新药受资金追捧,大市值个股表现优于小市值。

2. 政策支持与技术迸发叠加,看好脑机接口产业链发展

二级目录:2.1 脑机技术为全球科技竞争战略高地,我国政策支持态度明确;2.2 技术突破显著,应用场景广阔,看好脑机接口产业链发展

2.1 国际竞争加剧,中国顶层设计加速落地

脑机接口已成为全球科技竞赛的战略高地。美国2014-2023年累计投入“脑计划”超40亿美元,欧盟“人脑计划”投资11.4亿欧元。中国自2016年起将脑科学纳入国家重大科技创新范畴,2025年8月七部门联合发布《脑机接口产业创新发展行动计划》,提出2027年关键技术突破、2030年综合实力进入世界前列的目标。北京、上海等地也相继出台专项方案,形成从国家到地方的政策合力。

2.2 临床试验取得里程碑,商业化前景明确

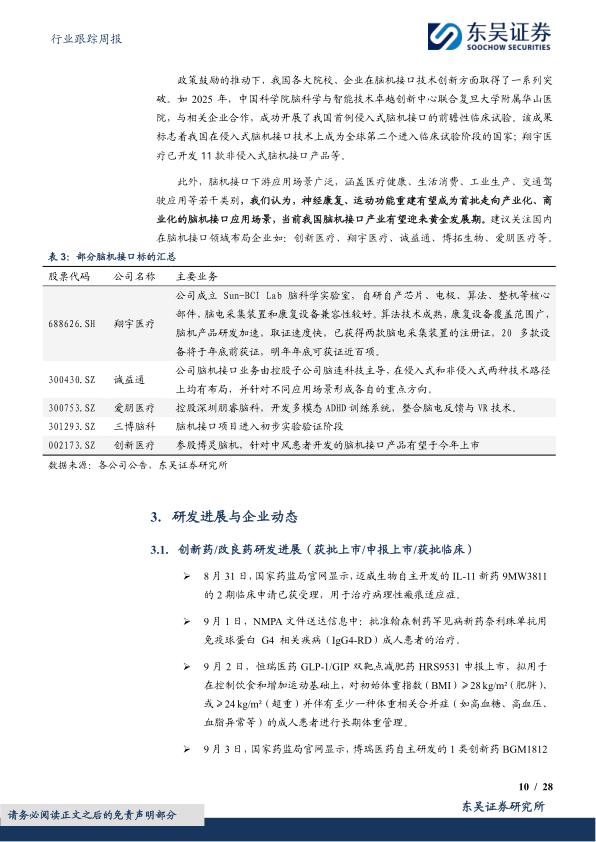

技术层面,2025年中国成功开展首例侵入式脑机接口前瞻性临床试验,成为全球第二个进入临床阶段的国家。翔宇医疗已开发11款非侵入式产品,诚益通在侵入式电极方面积极布局。报告认为,神经康复与运动功能重建将率先实现产业化,建议关注诚益通、三博脑科、翔宇医疗、创新医疗等标的。

3. 研发进展与企业动态

二级目录:3.1 创新药/改良药研发进展(获批上市/申报上市/获批临床);3.2 本周创新药以及改良药上市、临床申报一览表;3.3 仿制药及生物类似物上市、临床申报情况;3.4 重要研发管线一览

3.1 重点创新药里程碑事件

本周多项重要进展:迈威生物IL-11新药9MW3811的2期临床申请获受理(病理性瘢痕);翰森制药奈利珠单抗获批用于IgG4-RD;恒瑞医药GLP-1/GIP双靶点减肥药HRS9531申报上市;博瑞医药1类创新药BGM1812注射液1期临床申请获受理。

3.2 创新药临床申报活跃

本周共有超过30项创新药及改良药上市或临床申请,涉及恒瑞、信达、百济神州等企业,靶点覆盖CDK4/6、EGFR、GLP-1R、HER2等热门方向。

3.3 仿制药及生物类似物竞争加剧

成都倍特生物制药的司美格鲁肽注射液上市申请获受理,成为国产第8家申报企业。本周仿制药申报数量庞大,涵盖抗肿瘤、代谢、抗感染等多个领域。

3.4 重要研发管线一览

重点管线包括迈威生物IL-11新药、恒瑞HRS9531、博瑞BGM1812等,显示创新药研发热度持续。

4. 行业洞察与监管动态

二级目录:无

本周监管动态主要涉及两项:一是国家药监局药审中心发布《针对泛肿瘤的抗肿瘤药物临床研发技术指导原则(征求意见稿)》,旨在规范泛肿瘤药物研发;二是将KC1036片纳入《儿童抗肿瘤药物研发鼓励试点计划(“星光计划”)》,推动儿童肿瘤药物创新。

5. 行情回顾

二级目录:5.1 医药市盈率追踪:医药指数市盈率为40.75,较历史均值高2.32;5.2 医药子板块追踪:本周化学制药上升6%,优于其他子板块;5.3 个股表现

5.1 估值水平仍处历史均值上方

截至2025年9月5日,医药指数市盈率为40.75倍,环比上升0.55倍,低于历史均值2.32倍;相对于沪深300的估值溢价率为191.6%,高于历史均值11.0%,显示板块估值仍具一定吸引力。

5.2 子板块分化:化学制药领涨,中药、医疗器械承压

本周化学制药板块涨幅最大(+6.0%),医疗服务(+5.6%)及生物制品(+2.7%)紧随其后;中药(-1.1%)、医疗器械(-1.2%)及医药商业(-1.1%)出现下跌。年初至今,化学制药累计上涨48.81%,表现最优,中药仅上涨1.70%垫底。

5.3 个股表现:大市值创新药受追捧

本周A股涨幅前十中多为创新药相关标的(百济神州、长春高新、迈威生物等),跌幅榜则以小市值品种为主。年初至今,舒泰神涨幅高达608.64%,但*ST苏吴跌幅达89.06%,显示个股间极端分化。

6. 风险提示

二级目录:无

报告提示三大风险:药品或耗材降价超预期(集采范围扩大可能加剧降价压力);医保政策进一步严厉(医保支付变化直接影响企业盈利);产品销售及研发进度不及预期。

7. 附录

二级目录:无

附录提供了国内药品注册分类详细说明,有助于理解药品审评审批体系。

总结

本报告围绕“政策支持与技术迸发叠加”这一主线,系统分析了医药行业尤其是脑机接口产业链的投资机遇。核心数据表明:本周医药板块整体上涨但分化加剧,创新药与H股表现突出,脑机接口领域因政策密集落地和技术突破取得里程碑而成为最大亮点。报告据此提出明确的配置建议:优先看好创新药、科研服务、CXO等子行业,并重点推荐诚益通、三博脑科、翔宇医疗等脑机接口概念股,以及恒瑞医药、百济神州、信达生物等创新药龙头。同时,报告也提示了集采降价、政策变化及研发不确定性等风险。整体而言,该报告为投资者提供了结构性行情下“聚焦创新、关注政策红利”的清晰路径。

微信扫一扫-立即使用

微信扫一扫-立即使用