中心思想

市场表现平淡,结构性机会凸显

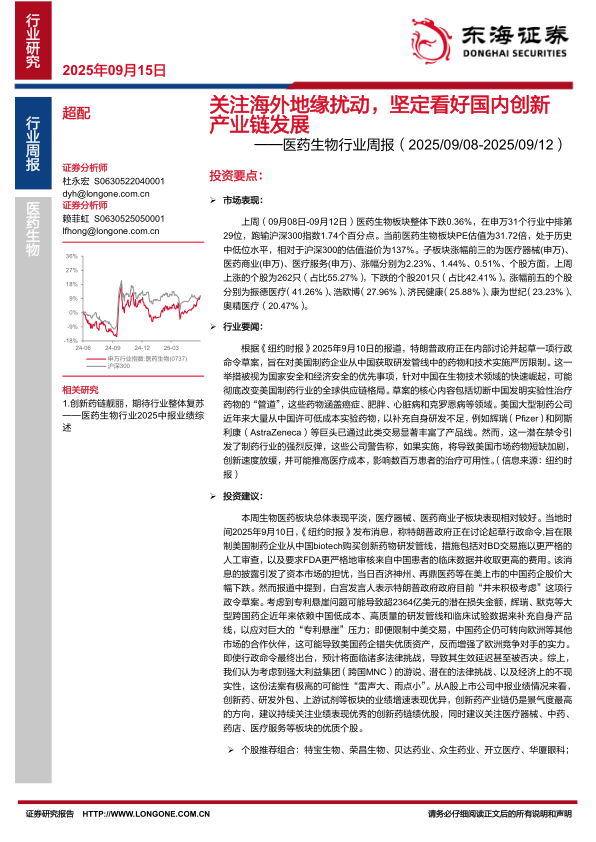

上周(2025/09/08-2025/09/12),医药生物板块整体下跌0.36%,跑输沪深300指数1.74个百分点,在申万31个行业中排名第29位,表现相对疲弱。然而,子板块表现分化明显:医疗器械、医药商业、医疗服务分别上涨2.23%、1.44%和0.51%,显示出结构性机会依然存在。当前板块PE估值为31.72倍,处于历史中低位水平,估值溢价为137%,为后续配置提供了安全边际。

地缘政治扰动有限,国内创新逻辑不变

报告核心观点是,尽管特朗普政府正在讨论起草限制中美生物技术交易的行政命令草案,引发了市场短期恐慌,但由于跨国药企面临超2364亿美元“专利悬崖”压力、中国药企可转向欧洲市场、以及强大的法律挑战与利益集团游说,该草案最终落地概率较低,“雷声大、雨点小”。因此,报告坚定看好国内创新药产业链的发展,认为其仍是景气度最高的方向,建议持续关注业绩优秀的相关个股。

主要内容

市场表现:板块整体下跌,细分领域分化

上周(09月08日-09月12日),医药生物板块整体下跌0.36%,跑输沪深300指数1.74个百分点,在申万31个行业中排第29位。年初至今,医药生物板块整体上涨26.80%,跑赢沪深300指数11.88个百分点,排名第8位。当前板块PE估值为31.72倍,处于历史中低位水平,相对于沪深300的估值溢价为137%。

子板块表现

- 上周涨幅前三的子板块为:医疗器械(+2.23%)、医药商业(+1.44%)、医疗服务(+0.51%)。

- 年初至今,所有子板块均实现上涨,医疗服务(+46.88%)、化学制药(+44.99%)、生物制品(+20.95%)涨幅居前。

个股表现

- 上涨个股262只(占比55.27%),下跌个股201只(占比42.41%)。

- 涨幅前五:振德医疗(+41.26%)、浩欧博(+27.96%)、济民健康(+25.88%)、康为世纪(+23.23%)、奥精医疗(+20.47%)。

- 跌幅前五:悦康药业(-18.40%)、迈威生物-U(-14.41%)、易瑞生物(-13.96%)、上海谊众(-12.60%)、益方生物-U(-12.46%)。

行业要闻:特朗普政府拟限制中美生物技术交易

根据《纽约时报》2025年9月10日报道,特朗普政府正在内部讨论并起草一项行政命令草案,旨在限制美国制药企业从中国获取研发管线中的药物和技术。草案核心内容包括:切断中国发明的实验性治疗药物“管道”,涵盖癌症、肥胖、心脏病、克罗恩病等领域;对BD交易施以更严格的人工审查;要求FDA更严格地审核来自中国患者的临床数据并收取更高费用。

该草案引发了美国制药行业的强烈反弹,辉瑞、阿斯利康等巨头警告称,若实施将导致药物短缺加剧、创新速度放缓、推高医疗成本。白宫发言人表示政府目前“并未积极考虑”这项行政令草案。支持者(如彼得·蒂尔、科赫家族等)视中国生物技术为“存在性威胁”;反对派(制药巨头)强调中国药物对美国创新的不可或缺性。草案最终命运仍不确定,但反映了“美国优先”政策的延续。

投资建议:坚定看好国内创新药产业链

报告认为,尽管地缘政治扰动引发短期市场担忧(当日百济神州、再鼎医药等在美上市的中国药企股价大幅下跌),但考虑到三大因素,该法案有极高可能性“雷声大、雨点小”:

- 专利悬崖压力:超2364亿美元的潜在损失金额,辉瑞、默克等跨国药企依赖中国低成本、高质量的研发管线和临床试验数据。

- 替代市场存在:即便限制中美交易,中国药企仍可转向欧洲等其他市场,可能导致美国药企错失优质资产,增强欧洲竞争对手实力。

- 法律与政治障碍:强大利益集团的游说、潜在的法律挑战、经济上的不现实性,将导致法案生效延迟甚至被否决。

从A股中报业绩看,创新药、研发外包、上游试剂等板块增速优异,创新药产业链仍是景气度最高的方向。建议持续关注业绩优秀的创新药链绩优股,同时关注医疗器械、中药、药店、医疗服务等板块。

个股推荐组合:特宝生物、荣昌生物、贝达药业、众生药业、开立医疗、华厦眼科

个股关注组合:科伦药业、千红制药、益丰药房、康泰生物、百普赛斯、羚锐制药

风险提示

- 行业政策风险:医药生物行业政策推进具有不确定性,集采等政策执行力度对行业整体影响较大。

- 公司业绩不及预期风险:上市公司可能存在业绩不及预期,外延并购整合进展不及预期,产品研发进展不及预期等风险。

- 研发进展不及预期风险:新药研发需要大量资金、人力和时间投入,且具有高风险。

- 药械产品安全事件风险:药械产品安全事故等突发事件可能造成市场动荡,对板块整体产生较大影响。

总结

本报告系统回顾了2025年9月8日至9月12日期间医药生物板块的市场表现与行业动态。市场层面,板块整体表现平淡(下跌0.36%),但子板块分化明显,医疗器械、医药商业、医疗服务录得正收益,板块估值处于历史中低位,具备配置价值。行业层面,特朗普政府拟限制中美生物技术交易的行政命令草案引发市场担忧,但报告基于专利悬崖压力(超2364亿美元潜在损失)、跨国药企利益绑定、替代市场存在及法律挑战等多重因素,判断该法案“雷声大、雨点小”,最终落地概率极低。投资策略上,报告坚定看好国内创新药产业链,认为其仍是景气度最高的方向,建议持续关注创新药、研发外包、上游试剂等业绩增速优异的板块,并关注医疗器械、中药、药店、医疗服务等优质个股。

微信扫一扫-立即使用

微信扫一扫-立即使用