中心思想

油价短期反弹与OPEC+供应政策博弈

本报告基于截至2025年7月11日的周度数据,指出布伦特和WTI原油期货均价分别环比上涨1.6美元/桶至69.8和67.9美元/桶,主要受OPEC+可能暂停增产计划的市场预期支撑。同时,美国原油库存(含战略储备)总量增加731万桶至8.3亿桶,商业库存上升707万桶,显示短期供应压力仍在,但油价上行空间受限于需求端疲软(炼厂开工率下降0.2个百分点至94.7%,加工量减少10万桶/天)和成品油消费结构性分化(汽油、柴油消费环比增加,航煤消费下降)。

美国成品油去库与炼化价差改善

报告显示,美国汽油、柴油、航煤库存分别环比下降266、83、91万桶,汽油和柴油与原油的价差分别扩大1.2和0.4美元/桶至21和32美元/桶,表明炼化环节利润有所修复。成品油净出口量全面增长(汽油净出口+30万桶/天,柴油+31万桶/天,航煤+7万桶/天),反映美国炼厂在夏季出行高峰期间维持较高的开工率和出口竞争力。推荐关注中国海油、中国石油等上游及油服标的。

主要内容

1. 原油周度数据简报

报告以表格形式汇总了本周Brent/WTI周均价(69.8/67.9美元/桶,环比+1.6/+1.6)、美国原油总库存(8.3亿桶,环比+731万桶)、产量(1339万桶/天,环比-5万桶/天)、炼厂开工率(94.7%,环比-0.2pct)及进出口净进口量(326万桶/天,环比-136万桶/天)。数据来源包括Bloomberg、EIA等,为后续分析提供基础。

2. 本周石油石化板块行情回顾

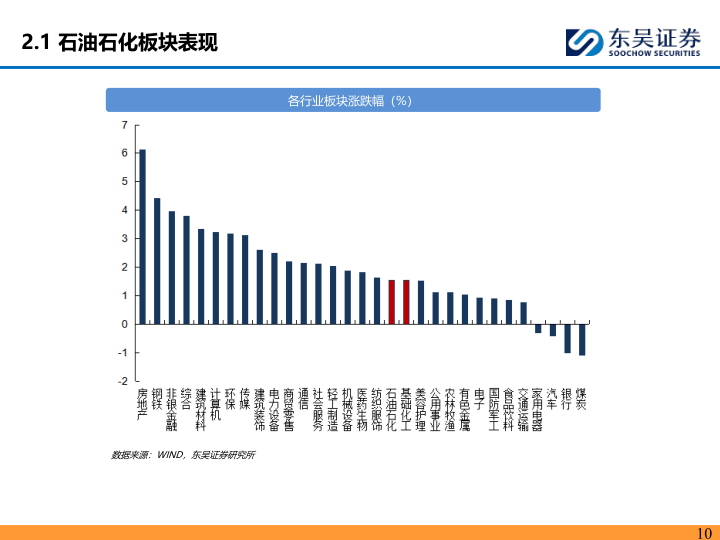

2.1 石油石化板块表现

报告对比了石油石化板块及细分行业(油气开采、炼化与贸易、油服工程)的涨跌幅及与沪深300指数的走势,但未在正文给出具体数值。需参考报告图表示意。

2.2 板块上市公司表现

列出上游及油服主要公司涨跌幅和估值表。截至7月11日,中国海油A股近一周涨0.8%,H股涨0.5%;中国石油H股近一周涨3.5%;新潮能源、恒泰艾普等小市值标的本周涨幅突出(+21.8%、-0.6%)。估值方面,中国海油A股2025E PE为8.9倍,PB 1.5倍;中国石化A股2025E PE为12.7倍,PB 0.8倍。推荐标的中国海油、中国石油、中国石化、中海油服等。

3. 原油板块数据追踪

3.1 原油价格

本周Brent/WTI周均价环比+1.6美元/桶。报告展示了布伦特与WTI价差、布伦特与Urals/ESPO价差、美元指数和铜价与WTI关系等多维度图表。

3.2 原油库存

美国原油总库存8.3亿桶(商业4.3亿桶,战略4.0亿桶,库欣0.2亿桶),全口径环比+731万桶。报告分析了2010年以来商业原油库存与油价相关性,以及周度去库速度对布油涨跌幅的影响。

3.3 原油供给

美国原油产量1339万桶/天,环比-5万桶/天。活跃钻机数424台(环比-1台),压裂车队176部(环比+4部)。报告展示了产量、钻机数、压裂车队与油价走势关系。

3.4 原油需求

美国炼厂原油加工量1701万桶/天(环比-10万桶/天),开工率94.7%(环比-0.2pct)。山东炼厂开工率数据也列入图表。

3.5 原油进出口

美国原油进口量601万桶/天(环比-91万桶/天),出口量276万桶/天(环比+45万桶/天),净进口量326万桶/天(环比-136万桶/天)。原油及石油产品合计净进口数据亦被追踪。

4. 成品油板块数据追踪

4.1 成品油价格

美国汽油周均价91美元/桶(环比+2.9),柴油102美元/桶(+2.1),航煤90美元/桶(-4.1)。汽油与原油价差21美元/桶(+1.2),柴油价差32美元/桶(+0.4),航煤价差20美元/桶(-5.8)。报告还收录了中国、欧洲、新加坡的成品油价格及价差。

4.2 成品油库存

美国汽油库存2.3亿桶(环比-266万桶),柴油1.0亿桶(-83万桶),航煤0.4亿桶(-91万桶)。新加坡汽油、柴油库存变化亦被追踪。

4.3 成品油供给

美国汽油产量990万桶/天(环比+28万桶/天),柴油509万桶/天(+6万桶/天),航煤196万桶/天(+4万桶/天)。

4.4 成品油需求

美国汽油消费量990万桶/天(环比+28),柴油消费量509万桶/天(+6),航煤消费量196万桶/天(+4)。旅客机场安检数作为需求前瞻指标被纳入。

4.5 成品油进出口

美国汽油净出口91万桶/天(环比+30),柴油净出口154万桶/天(+31),航煤净出口17万桶/天(+7)。具体进出口量及净出口量数据图表呈现。

5. 油服板块数据追踪

报告追踪了自升式、半潜式钻井平台行业平均日费变化,但未给出具体周度数值,需参考图表。

6. 风险提示

共列出7项风险:地缘政治干扰、宏观经济下滑使需求不振、新能源替代、OPEC+修改供应计划、美国解除对伊制裁、页岩油政策调整、全球净零排放政策调整。

总结

本报告通过详尽的周度数据追踪,揭示了当前原油市场处于“OPEC+减产预期提振油价”与“美国库存累积及需求边际走弱”的博弈格局。核心结论:油价短期因OPEC+可能暂停增产而获得支撑(布伦特周均价69.8美元/桶,环比+2.3%),但美国商业库存大增707万桶、炼厂开工率和加工量下降暗示实际供需面并不紧张;成品油端则呈现“去库存、价差修复、出口强劲”的特点,尤其是汽油和柴油的消费依然有韧性(分别环比+2.9%和+1.2%)。投资策略上,建议关注具备成本优势和稳健运营的上游龙头(中国海油、中国石油)以及受益于油服日费回升的标的(中海油服、海油工程)。风险方面需警惕地缘冲突突然升级或全球经济超预期放缓对需求的冲击。

微信扫一扫-立即使用

微信扫一扫-立即使用