中心思想

库存增加与需求疲弱共振,国际油价承压下行

本周国际原油市场呈现明显的下行趋势。美国原油库存的意外增长,特别是商业原油库存大幅增加304万桶至4.3亿桶,成为压制油价的核心因素。与此同时,宏观经济增速放缓的预期持续施压,导致Brent和WTI原油期货周均价分别下跌1.0美元/桶和1.4美元/桶。

上下游产业链分化明显

上游板块尽管产量微增,但炼厂开工率小幅回落0.5个百分点至96.4%,显示需求端动能不足。相比之下,航空煤油需求表现亮眼,消费量环比增长7.3%至183万桶/天,成为少数逆势增长的品类。整体来看,成品油市场呈现“汽弱、柴平、航强”的结构性分化特征。

主要内容

1. 原油周度数据简报

价格与库存:库存压力主导短期走势

本周(截至2025年8月15日),Brent原油期货周均价为66.2美元/桶,环比下跌1.0美元/桶(-1.6%);WTI原油期货周均价为63.3美元/桶,环比下跌1.4美元/桶(-2.2%)。俄罗斯Urals和ESPO原油价格亦同步下跌,分别录得61.9美元/桶(-1.8美元/桶)和62.8美元/桶(-1.3美元/桶)。库存方面,美国原油总库存达8.3亿桶,周环比增加326万桶;其中商业原油库存增加304万桶至4.3亿桶,是库存增长的主要来源。

供给与需求:产量稳增,炼厂开工率回落

供给端,美国原油产量增至1333万桶/天(环比+4万桶/天),活跃原油钻机数为412台(环比+1台),压裂车队数为163部(环比+4部),显示上游生产活动温和恢复。需求端,美国炼厂原油加工量为1718万桶/天(环比+6万桶/天),但开工率降至96.4%(环比-0.5个百分点),反映下游加工意愿有所减弱。

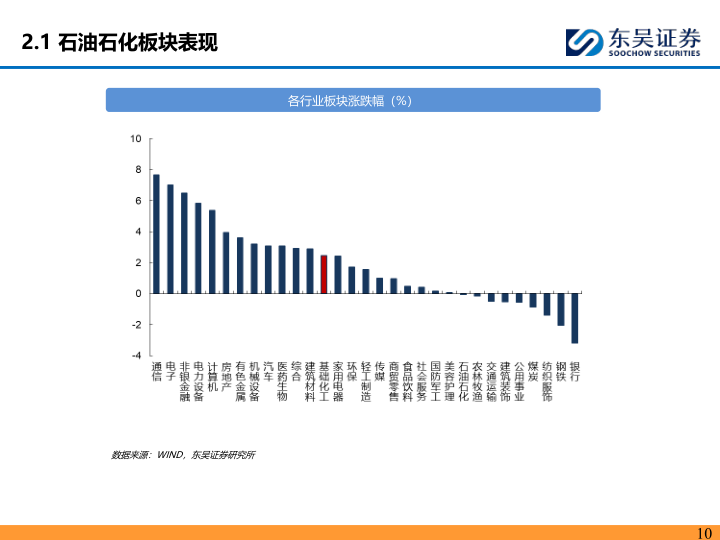

2. 本周石油石化板块行情回顾

市场表现:板块整体承压,个股分化

本周(截至8月15日),石油石化板块表现分化。上游重点公司中,中国海油(600938.SH)周跌幅1.9%,而中国海洋石油(0883.HK)周涨幅1.1%。A股石油石化板块多数个股下跌,但H股相关标的如中国石油股份(0857.HK)(周涨幅1.5%)和中国石油化工股份(0386.HK)(周涨幅1.4%)均录得正收益。从估值角度看,中国海油(A股)2025年预测PE为8.8倍,PB为1.5倍;中国石油(A股)2025年预测PE为9.5倍,PB为1.0倍。

3. 原油板块数据追踪

原油价格:国际油价全面走弱

截至8月15日,布伦特与WTI价差收窄至2.9美元/桶。俄罗斯Urals与布伦特价差维持在4.3美元/桶,ESPO与WTI价差保持在0.5美元/桶左右。美元指数下跌至97.8(环比-1.0%),但未能支撑油价回升,显示市场对供需基本面的担忧更为突出。

原油库存与进出口:库存压力未消,净进口大增

美国商业原油库存为4.3亿桶,周环比增加304万桶;战略原油库存增加23万桶至4.0亿桶。进出口方面,美国原油净进口量为334万桶/天(环比+70万桶/天,+26.4%),主要受进口量大幅增加96万桶/天至692万桶/天推动。库欣原油库存增加5万桶至2305万桶。

4. 成品油板块数据追踪

成品油价格:汽柴油价差收窄,航煤消费逆势上升

截至8月15日,美国汽油、柴油、航煤周均价分别为87.4、94.9、90.1美元/桶,环比分别下跌0.3、0.9、4.1美元/桶。与布伦特原油的价差分别为21.1、28.6、23.8美元/桶,其中汽油价差扩大1.1美元/桶,而航煤价差收窄2.7美元/桶。需求端,美国汽油消费量900万桶/天(环比-0.4%),柴油370万桶/天(环比-0.5%),但航空煤油消费量183万桶/天(环比+7.3%,同比+14.2%),成为需求亮点。

成品油库存与进出口:汽油去库,柴油累库

美国汽油库存为2.3亿桶,周环比减少79万桶(-0.3%);柴油库存为1.1亿桶,周环比增加71万桶(+0.6%);航空煤油库存为0.4亿桶,周环比减少62万桶(-1.4%)。进出口方面,美国汽油净出口量58万桶/天(环比-30%),柴油净出口量133万桶/天(环比-9%),航空煤油净出口量23万桶/天(环比+63%)。

5. 油服板块数据追踪

日费水平:海上钻井平台日费基本持平

截至8月8日,海上自升式钻井平台周均日费为95,298美元/天,周度环比持平;海上半潜式钻井平台周均日费为294,764美元/天,亦环比持平。季均价方面,自升式(95,674美元/天)环比+1%,半潜式(298,182美元/天)环比-2%,整体日费水平维持稳定。

6. 风险提示

报告列出7大风险因素,包括:1)地缘政治因素对油价的干扰;2)宏观经济下滑导致需求不振;3)新能源对传统石油的替代加速;4)OPEC+修改供应计划;5)美国解除对伊朗制裁导致原油回归;6)美国对页岩油政策调整;7)全球净零排放政策调整。

总结

本报告系统梳理了2025年8月第二周国际原油及成品油市场运行情况。核心数据表明,美国原油库存超预期增加是导致Brent和WTI油价分别下跌1.0美元/桶和1.4美元/桶的主要动因。尽管上游产量和钻机数小幅回升,但炼厂开工率回落至96.4%,暗示需求端支撑不足。值得关注的是航空煤油消费量大增7.3%,显示出行需求仍具韧性。报告建议关注中国海油、中国石油等核心标的,并提示地缘政治、宏观需求及新能源替代等外部风险。

微信扫一扫-立即使用

微信扫一扫-立即使用