中心思想

PEEK市场前景广阔,国产替代迎来战略机遇期

需求端呈现爆发式增长态势:PEEK作为综合性能最优的特种工程塑料,凭借其轻量化、耐高温、耐腐蚀等卓越特性,正在汽车、电子信息、航空航天、医疗健康等领域加速替代传统金属和工程塑料。2024年全球PEEK消费量约1万吨,同比增长13.8%;中国市场需求更为强劲,以23.5%的年复合增长率从2018年1100吨增至2024年3904吨,市场规模达14.55亿元。新兴应用领域如人形机器人、低空经济、800V高压电机等为PEEK打开全新成长空间,据测算100万台人形机器人可拉动约1万吨PEEK需求。

供给格局呈现"一超多强",国内企业加速崛起:全球PEEK生产长期由英国威格斯、索尔维、赢创三巨头主导,其中威格斯以7150吨/年产能占据约60%市场份额。但近年来,以中研股份、鹏孚隆为代表的国内企业成功突破技术壁垒,实现千吨级规模化生产,正加速追赶并抢占市场高地。同时,上游关键原料DFBP的供给格局有利于国内企业发展——除威格斯自产自用外,全球DFBP产能主要集中在中国,新瀚新材、兴福新材、中欣氟材三家企业主导市场,为国内PEEK产业链提供了稳定的原料保障和成本优势。

下游应用多点开花,人形机器人有望成为最大增量市场

传统应用领域持续深化,新兴领域爆发在即:PEEK在交通运输(汽车占比27%)、航空航天(23%)、电子电气(20%)等传统领域应用日益成熟。特别值得关注的是,新能源汽车800V电机漆包线、半导体CMP保持环、医疗植入物等高端应用正快速放量。据预测,2027年中国PEEK市场需求将达5078.98吨,市场规模28.38亿元,2022-2027年复合增长率16.82%。

人形机器人:PEEK最大潜在增量市场:人形机器人的轻量化需求与PEEK性能高度契合——PEEK密度仅1.3g/cm³(铝合金的50%),比强度是铝合金的8倍,且兼具自润滑、耐高温、生物相容性等特性。特斯拉Optimus Gen2通过使用PEEK材料减重10kg。据高工产业研究院预测,2028年若单机PEEK用量5-10kg,全球人形机器人达100万台时,PEEK需求将达0.5-1万吨,相当于2024年全球PEEK消费量的50%-100%。

主要内容

1. PEEK材料性能优异,位于特种工程塑料金字塔顶端

综合性能全面领先,替代金属材料优势显著

PEEK具备七大优异特性:机械特性好(拉伸模量4300MPa,兼具刚性与韧性)、耐热等级高(长期使用温度250℃)、阻燃性(UL94 V-0级)、耐磨性(摩擦系数0.40)、耐腐蚀性(仅次于PTFE)、耐水解(23℃饱和吸水率仅0.4%)和生物相容性。PEEK的比强度(1500 N·m/kg)分别是钢(70)和铝合金(190)的21倍和8倍,在"以塑代钢"轻量化趋势中优势突出。

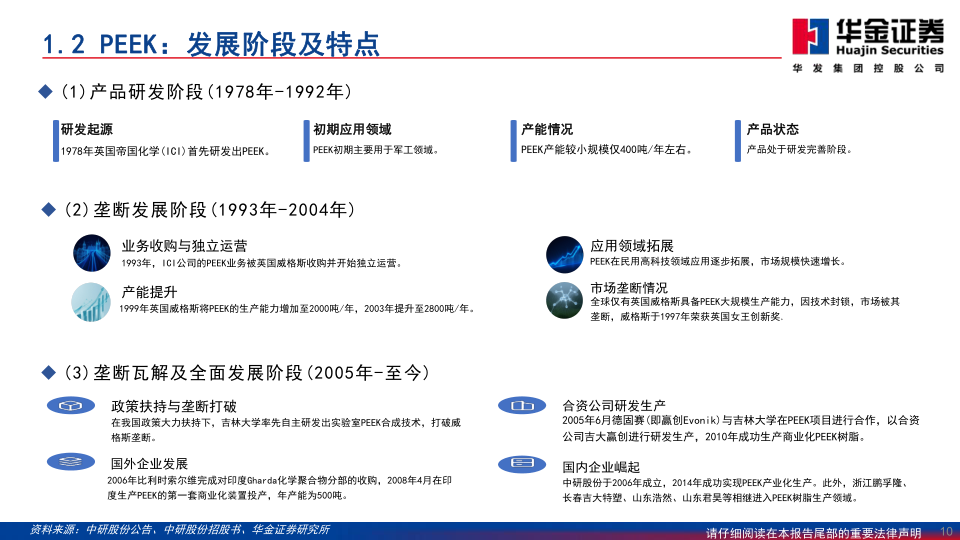

发展阶段:从战略封锁到全面国产化

PEEK发展经历三个阶段:1978-1992年产品研发期(仅400吨/年产能,主要用于军工);1993-2004年威格斯垄断期(产能提升至2800吨/年,技术封锁);2005年至今全面发展期(吉林大学打破垄断,国内企业崛起)。目前,中研股份成为全球第四家、中国首家千吨级PEEK生产商,也是继威格斯后全球第二家能使用5000L反应釜的企业。

产业瓶颈:价格高、验证周期长制约推广

PEEK市场价约33.70万元/吨,远高于PTFE(4.70万元/吨)和PPS(4.30万元/吨)。终端应用验证周期通常需要2-7年,如威格斯800V电机漆包线方案历时7年,索尔维方案用时11年。但通过技术创新(如CF/PEEK复合材料)、纵向一体化降本、上下游联合开发等措施,这些掣肘正逐步被克服。

2. 应用领域扩容,市场潜力巨大

全球PEEK需求稳步增长,亚太增速领跑全球

2024年全球PEEK市场需求10203吨,同比增长13.8%,2019-2022年年均增长9.0%。预计2027年全球市场规模达12.26亿美元,年复合增长率6.8%。消费区域分布:欧洲38%、亚太37%、北美25%。亚太地区增速远超全球平均,中国已成为继欧洲和美国外最大PEEK消费市场。

中国PEEK市场高速增长,结构性矛盾凸显

中国PEEK需求量从2012年80吨增至2024年3904吨,CAGR高达42.84%。2024年中国PEEK产量3812吨,市场规模14.55亿元,同比增长21.14%。但结构性矛盾突出:高端产能利用率仅42%,低端产能过剩35%;进口1100吨(单价70-80万元/吨),出口700吨(单价仅35-40万元/吨),医疗级和航空航天级PEEK进口占比68%,生物基PEEK完全依赖欧盟进口。

下游应用格局:电子电器居首,新能源汽车成核心驱动力

中国PEEK消费结构:电子电器27%、新能源汽车25%、航空航天11%、工业机械11%、医疗10%、其他16%。电子电器领域,5G基站天线支架需求激增,半导体国产化带动PEEK载具采购比例跃升。新能源汽车领域,比亚迪刀片电池包使用PEEK绝缘材料后模组体积能量密度提升18%。预计2027年800V渗透率40%,带动PEEK需求2630吨,市场规模8.86亿元。

新兴应用:人形机器人打开千吨级增量空间

人形机器人轻量化需求与PEEK性能高度契合。特斯拉Optimus Gen2减重10kg,单机PEEK用量4.2kg;宇树H1单机用量3.2kg。PEEK可用于肢体骨骼与关节、齿轮与链条、轴承与螺栓、传感器外壳、电池外壳等。据预测,若2028年人形机器人达100万台,将拉动PEEK需求0.5-1万吨。

3. 国际龙头主导,国内企业乘势加码

全球格局:一超多强,技术壁垒高筑

PEEK行业壁垒包括:合成技术壁垒(分子量控制、反应温度控制极为困难,5000L反应釜技术仅威格斯和中研股份掌握)、市场壁垒(客户认证周期长,切换成本高)、人才壁垒(需跨学科复合型人才)。目前仅4家企业达到千吨级产能:威格斯(7150吨/年,全球占比60%)、索尔维(2500吨/年)、赢创(1800吨/年)、中研股份(1000吨/年)。

国内企业加速追赶,国产替代势不可挡

2021年中国PEEK消费1980吨,国内产量仅1154.46吨,自给率不足60%。国内主要生产商:中研股份(产能1000吨/年,2024年产能利用率112%)、鹏孚隆、长春吉大特塑等。在建产能合计6460吨,包括鹏孚隆(760吨)、山东君昊(1700吨)、盘锦伟英兴(1500吨)等。但考虑到2-3年建设周期和1-2年客户验证期,预计2027年国内有效产能仅5394吨,产量约2967吨,仍无法满足5078.98吨的需求。

价格走势:总体平稳,国产价格优势明显

2020-2024年,PEEK纯树脂粗粉270-315元/kg,纯树脂细粉390-420元/kg,复合增强树脂320-335元/kg。国产PEEK价格显著低于国际市场价格,且总体平稳,为下游应用拓展提供了成本基础。

4. 上游DFBP为关键中间体,威格斯和国内主导

DFBP:PEEK合成的关键原料,成本占比超50%

每吨PEEK需消耗0.7-0.8吨DFBP,占PEEK生产成本50%以上。DFBP合成工艺复杂,仅能在高温强酸环境下制备,环保成本高,属于小众精细化学品。全球DFBP产能主要集中在中国,头部企业包括新瀚新材(产能2500+1500吨)、兴福新材(4900吨)、中欣氟材(5000吨),三者合计占国内产能80%以上。

全球DFBP需求稳步增长,中国增速显著领先

全球DFBP消费量从2019年5104.54吨增至2023年6646.97吨,CAGR 6.82%,预计2028年达11708.62吨(CAGR 10.69%)。中国DFBP消费量从2019年1036.70吨增至2023年1910.71吨,CAGR 16.52%(显著高于全球增速),预计2028年达4620.02吨(CAGR 17.36%)。DFBP下游98%以上用于PEEK生产。

供给冲击:中欣氟材投产带动DFBP价格下行

DFBP价格2020-2021年为110元/kg,2022年涨至139.69元/kg,2023年回落至129.27元/kg。随着中欣氟材5000吨/年产能于2023年5月投放,2024年DFBP价格降至85.93元/kg,降幅显著,利好PEEK生产成本下降。

5. 相关标的

报告梳理了覆盖PEEK全产业链的相关标的,分为三类:

上游原料环节:新瀚新材(DFBP产能2500+1500吨,客户涵盖全球主要PEEK厂商)、中欣氟材(5000吨DFBP产能,拥有萤石-氟化氢全产业链优势)、兴福新材(4900吨PEEK中间体产能,全球市占率约45%)、大洋生物、兄弟科技。

PEEK生产环节:中研股份(国内最大,1000吨/年产能,2024年产能利用率112%)、沃特股份(PAEK项目一期500吨已量产,具有合成-改性-加工全产业链优势)、金发科技(改性PEEK批量用于无人机和人形机器人结构件)、国恩股份(推进1000吨/年PEEK项目建设)、凯盛新材(PEKK产能1000吨/年,具备PEEK技术储备)、联泓新科、万凯新材、万润股份、泰和科技等。

PEEK加工应用环节:肯特股份(以PEEK生产零部件,应用于通用机械、新能源汽车等)、会通股份、同益股份、南京聚隆、肇民科技(与客户共同开发人形机器人精密零部件)、科达利(子公司具备PEEK材料减速器生产能力)、超捷股份(取得智元机器人小批量订单)等。

6. 风险提示

主要风险包括:应用拓展不及预期(价格高、验证周期长制约成长性)、市场竞争加剧(在建产能较多,可能冲击价格)、其他材料替代风险(新型材料技术突破可能超过PEEK)、政策变化风险、贸易摩擦风险、安全环保风险(涉及危险化工工艺)。

总结

本报告认为,PEEK作为金字塔尖的特种工程塑料,凭借其全面优异的综合性能和"以塑代钢"的轻量化优势,正在经历从传统高端应用向新能源、机器人、低空经济等新兴领域快速拓展的关键时期。2024年全球PEEK市场需求达1万吨(同比增长13.8%),中国市场更以23.5%的年复合增长率高速增长至3904吨,且结构性矛盾突出——高端产品严重依赖进口,进口均价高达出口价的2倍,为国内企业提供了明确的国产替代方向。

从产业格局看,全球PEEK呈现"一超多强"格局(威格斯全球市占率60%),但国内企业正加速崛起。中研股份已成为全球第四家千吨级PEEK生产商,国内在建产能合计6460吨。尽管预计2027年国内产量仅2967吨,仍无法满足5078.98吨的市场需求,但国产替代进程已然启动。上游关键原料DFBP(占PEEK成本50%以上)的供给格局对国内企业更有利——全球主要DFBP产能集中在中国,新瀚新材、兴福新材、中欣氟材三家企业主导市场,为国内PEEK产业链提供稳定保障。

投资层面,建议关注:①上游原料企业(新瀚新材、中欣氟材、兴福新材等),受益于PEEK需求增长带来的DFBP量价齐升;②PEEK生产企业(中研股份、沃特股份、金发科技等),受益于国产替代加速和下游应用拓展;③PEEK加工应用企业(肯特股份、会通股份、肇民科技等),直接受益于人形机器人等新兴领域放量。

展望未来,人形机器人有望成为PEEK最大的潜在增量市场——100万台人形机器人可拉动约1万吨PEEK需求(相当于当前全球市场规模的97%),而成本下降(DFBP价格下行)与验证周期缩短将共同推动PEEK应用边界持续拓宽,国产PEEK企业正迎来前所未有的黄金发展期。

微信扫一扫-立即使用

微信扫一扫-立即使用