中心思想

产能过剩与供需失衡下的行业困境

BOPET膜行业国内产需高速增长,但2014-2024年间产能与产量CAGR达10.9%和11.0%,远超表观消费量9.3%的增速。消费增速滞后于供给扩张,导致行业结构性矛盾突出,呈现“低端产品过剩、高端产品不足”的局面。供需失衡直接导致BOPET价格自2022年以来震荡下跌,行业上市公司2022-2023年盈利下行,2024年由盈转亏。

自律优化与高端化转型开启新局面

《中国BOPET行业自律倡议书》的发布有望强化行业自律,营造公平稳定的市场环境,助力供给优化与盈利改善。2025Q1多数上市公司实现减亏。中长期来看,市场资源向具有成本和技术优势的企业集中,国内高端聚酯薄膜产品研发能力快速提升,替代进口产品不断涌现,BOPET行业正迈向高端化、绿色化发展轨道。

主要内容

BOPET供需分析:供给增速超越需求,高端进口依赖突出

国内产需高增,供需矛盾持续加剧:2014-2024年,国内BOPET产能从247万吨扩张至695万吨,CAGR为10.9%;产量从161万吨增长至459万吨,CAGR为11.0%。同期表观消费量从171万吨增至415万吨,CAGR为9.3%,消费量增速明显低于产能和产量增速,市场供应过剩态势日益严峻。

产能集中度偏低,小产能数量较多:目前行业产能648.2万吨/年,涉及68家企业。前10大企业产能合计408.1万吨,占比63.0%;5万吨/年以下产能合计93.5万吨,涉及39家企业,占比14.4%。规划在建产能87.2万吨/年,预计在2025-2027年陆续投放,届时行业产能集中度略有提升。

高端产品进口依赖明显:中国自2015年以来成为BOPET净出口国,但每年仍有20-30万吨进口量。2025年1-5月,进口平均单价为7,563.0美元/吨,出口平均单价仅为2,183.2美元/吨,进口单价是出口单价的3.46倍,充分说明高端产品依赖进口的结构性特征。

价格与盈利分析:成本承压叠加供需失衡,盈利低位运行

成本结构差异明显,切片法成本略高:BOPET生产有切片法与直熔法两种工艺。切片法直接原料是聚酯切片,成本略高于直熔法,但可产差异化产品种类多、质量稳定。2022年下半年起,BOPET毛利持续为负,直熔法产品稳定性与多样性不及切片法,企业前向一体化热情减退,2024年新投产项目以切片法为主。

价格跌至历史低位,行业持续负毛利:BOPET价格自2022年开始下跌,2024年价格低位运行,新增产能投放与需求恢复不及预期导致供应过剩加剧。2024年上半年BOPET整体处于负毛利状态,切片法毛利低点出现在一季度,为-1,015元/吨。截至2025年7月8日,BOPET市场均价7,640元/吨,处于2020年以来2.9%的历史低位。

上市公司业绩分析:2022-2024年持续承压,2025Q1现减亏曙光

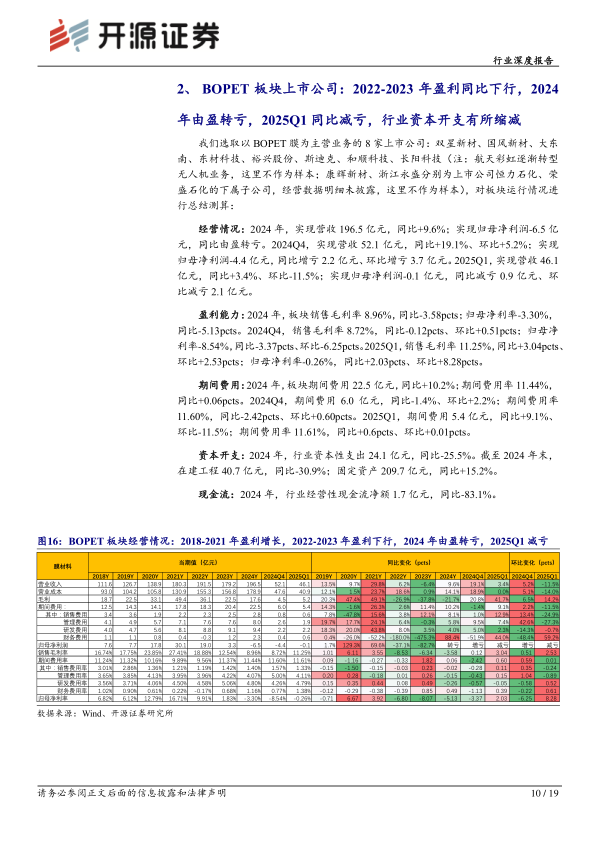

盈利能力全面下行:选取8家以BOPET膜为主营业务的上市公司分析,2024年合计实现营收196.5亿元,同比+9.6%,但归母净利润为-6.5亿元,同比由盈转亏。2024Q4归母净利润-4.4亿元,同比增亏2.2亿元。板块销售毛利率从2021年的27.41%持续下滑至2024年的8.96%,归母净利率从16.71%降至-3.30%。

资本开支开始收缩:2024年行业资本性支出24.1亿元,同比下降25.5%,较2022年高峰的44.9亿元大幅回落。截至2024年末,在建工程40.7亿元,同比减少30.9%,表明行业投资意愿显著减弱,供给端扩张节奏正在放缓。

2025Q1部分企业减亏:2025Q1板块实现归母净利润-0.1亿元,同比减亏0.9亿元、环比减亏2.1亿元。板块销售毛利率回升至11.25%,同比提高3.04个百分点。8家上市公司中,除和顺科技亏损增加外,其余7家均实现减亏、扭亏或盈利同比增长。

行业展望与投资建议:自律改善格局,高端化开辟新空间

短期行业自律助力盈利修复:自2022年以来BOPET行业盈利持续承压,或将导致规划产能进度放缓或实际落地可能性降低。2024年10月发布的《中国BOPET行业自律倡议书》倡导强化行业自律,规范市场秩序,防止内卷式恶性竞争,有望助力行业供给优化、盈利改善。

中长期向高端化、绿色化发展:市场资源将向具有成本和技术优势的企业逐步集中,国内高端聚酯薄膜产品研发能力快速提升,替代进口产品不断涌现。企业正逐步布局机器人、绿色环保降解等新兴应用领域。推荐关注东材科技、恒力石化、荣盛石化,受益标包括双星新材、裕兴股份、和顺科技、大东南等。

总结

本报告系统分析了BOPET膜行业的发展现状与未来趋势。供给端,2014-2024年国内产需高速增长,但消费增速落后于供给扩张,行业呈现明显结构性矛盾。价格端,供需失衡导致BOPET价格低位运行,行业持续负毛利。上市公司端,2022-2024年盈利持续承压,多数公司由盈转亏,资本开支收缩。然而,2025Q1多数企业实现减亏,《行业自律倡议书》有望短期助力格局优化与盈利修复。中长期看好高端化、绿色化发展方向,行业龙头凭借成本和技术优势将逐步整合市场资源,国产替代空间广阔。风险因素包括行业竞争加剧、原材料价格波动及新品开发不达预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用