中心思想

化工板块分化明显,需求疲软主导MDI价格走弱

本报告的核心观点指出,在宏观经济增速放缓及需求复苏弱于预期的背景下,基础化工行业整体呈现分化态势。聚氨酯板块受终端需求偏弱影响,纯MDI和聚合MDI价格及毛利环比均出现下滑,尤其是纯MDI均价环比下跌300元/吨,毛利环比减少153元/吨;而TDI价格环比微涨120元/吨,毛利环比增加213元/吨,显示出细分品种间的差异性。油煤气烯烃板块中,原料乙烷、丙烷、石脑油价格环比上涨,但聚乙烯、聚丙烯的利润空间普遍收窄,其中石脑油裂解制聚乙烯利润环比下降119元/吨,PDH制聚丙烯利润环比下降101元/吨。煤化工板块则表现相对平稳,尿素价格环比微涨11元/吨,DMF价格环比大幅上涨235元/吨,毛利环比增加327元/吨,成为亮点。

成本端压力传导,不同工艺路线盈利分化加剧

从成本与盈利的维度看,乙烷裂解制PE和CTO制PE的利润虽有下降但仍保持较高水平(分别为1304元/吨和2046元/吨),而石脑油裂解制PE和MTO制PE的利润已处于低位(68元/吨和-43元/吨),显示出不同原料路线在相同产品上的巨大盈利差异。在聚丙烯领域,PDH和石脑油裂解工艺均出现负利润(-45元/吨和-127元/吨),而CTO制PP仍维持1670元/吨的利润,煤化工路线在成本控制上展现出明显优势。这表明,在全球地缘风险及原材料价格波动背景下,具备一体化及低成本能源优势的企业(如万华化学、宝丰能源、卫星化学、华鲁恒升)在行业下行周期中更具抗风险能力。

主要内容

1. 基础化工周度数据简报

1.1 相关公司股价与盈利跟踪

本周基础化工指数上涨1.5%,但万华化学、宝丰能源、卫星化学、华鲁恒升近一周股价表现分化:万华化学涨3.0%,而宝丰能源、卫星化学、华鲁恒升分别下跌2.6%、1.8%、1.5%。从盈利预测看,2025E归母净利润方面,万华化学预计139.66亿元,宝丰能源预计123.60亿元,卫星化学预计69.82亿元,华鲁恒升预计42.65亿元;对应2025E PE分别为12.5倍、9.3倍、8.4倍、10.6倍,估值水平整体处于合理区间,但万华化学和宝丰能源相对较高。

1.2 聚氨酯产业链数据

本周纯MDI均价16640元/吨,环比下跌300元/吨,近七年分位数仅9%,处于历史低位;毛利3565元/吨,环比下降153元/吨。聚合MDI均价14800元/吨,环比下跌420元/吨,毛利2765元/吨,环比下降295元/吨。TDI均价12120元/吨,环比上涨120元/吨,毛利1110元/吨,环比增加213元/吨。整体看,MDI产品价格与毛利同步走弱,而TDI则逆势改善。

1.3 油煤气烯烃产业链数据

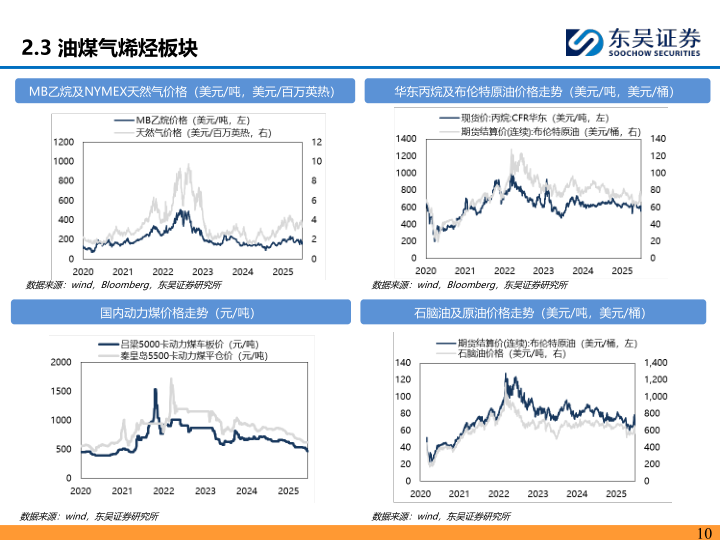

原料端:乙烷均价1254元/吨(环比+56元/吨)、丙烷4135元/吨(+65元/吨)、动力煤483元/吨(+13元/吨)、石脑油4211元/吨(+102元/吨),均出现不同程度上涨。产品端:聚乙烯均价7931元/吨(环比-15元/吨),乙烷裂解制PE利润1304元/吨(-62元/吨),CTO制PE利润2046元/吨(-44元/吨),石脑油裂解制PE利润仅68元/吨(-119元/吨)。聚丙烯均价7064元/吨(环比-56元/吨),PDH制PP利润-45元/吨(-101元/吨),CTO制PP利润1670元/吨(-71元/吨),石脑油裂解制PP利润-127元/吨(-145元/吨)。

1.4 煤化工产业链数据

合成氨均价2228元/吨(环比-13元/吨),毛利343元/吨(-9元/吨);尿素均价1808元/吨(+11元/吨),毛利148元/吨(+3元/吨);DMF均价4255元/吨(+235元/吨),毛利141元/吨(+327元/吨),表现突出;醋酸均价2301元/吨(-49元/吨),毛利12元/吨(+7元/吨)。此外,焦煤、焦炭价格微跌,焦炭毛利为-63元/吨,处于亏损状态。

2. 基础化工周报

2.1 基础化工指数走势

报告通过沪深300及基础化工行业指数涨跌幅图表显示,本周基础化工指数跑赢大盘,但相关标的股价涨跌幅不一,万华化学录得正收益,其他主要标的下跌。

2.2 聚氨酯板块

纯MDI、聚合MDI价格及毛利均呈现下行趋势,纯苯价格走势也对MDI成本端产生影响。TDI价格与毛利则小幅回升,显示出供需格局相对较好。具体数据已在周度数据简报中详列。

2.3 油煤气烯烃板块

报告展示了MB乙烷、NYMEX天然气、华东丙烷、布伦特原油、国内动力煤、石脑油等原材料价格走势,以及乙烷裂解、PDH、石脑油裂解、CTO等不同工艺路线的盈利动态。核心结论是:乙烷裂解和CTO路线保持较高利润,而石脑油裂解和MTO路线面临亏损压力。

2.4 煤化工板块

煤焦产品(焦煤、焦炭)价格弱势,焦炭毛利为负。传统煤化工中,合成氨价格下跌,尿素稳中有升,DMF价格与毛利大幅回升,醋酸则低位震荡。新材料方面,辛醇价格和毛利上涨,己内酰胺、己二酸价格下跌且毛利为负。

3. 风险提示

报告提示五大风险:项目实施进度不及预期、宏观经济增速下滑导致需求复苏弱于预期、地缘风险演化导致原材料价格波动、行业产能发生重大变化、统计口径及计算误差。

总结

需求偏弱叠加成本上行,化工行业盈利承压分化

本周基础化工整体呈现“需求端偏弱、成本端上升、盈利分化”的特征。聚氨酯板块中,MDI价格跌幅明显,纯MDI和聚合MDI价格均处于近七年低位(分位数分别为9%和24%),毛利也同步下滑,反映出终端需求疲软对价格和利润的压制;TDI则因供需结构改善实现价格和毛利双升,成为聚氨酯领域为数不多的亮点。油煤气烯烃板块普遍面临原料价格上涨与产品价格下跌的双重挤压,尤其是石脑油裂解路线和PDH路线利润已进入负值区间,而乙烷裂解和煤化工(CTO)路线由于原料成本优势仍维持较高利润,印证了不同资源禀赋企业在行业低谷期的盈利韧性。煤化工板块中,DMF价格环比大涨235元/吨,毛利环比增加327元/吨,尿素价格微涨,而醋酸、合成氨表现平淡,焦煤焦炭持续低迷。

关注具备成本优势的龙头企业,警惕宏观风险与产能变化

从投资角度看,报告强调应关注具备一体化、低成本优势的化工白马企业(万华化学、宝丰能源、卫星化学、华鲁恒升),这些公司在行业下行周期中盈利能力相对稳定,且当前估值水平(2025E PE:万华化学12.5倍、宝丰能源9.3倍、卫星化学8.4倍、华鲁恒升10.6倍)提供了安全边际。然而,风险提示中提到的宏观经济下行、地缘风险、产能扩张等外部变量仍是影响行业走势的重要不确定性因素。建议投资者密切关注下游需求复苏节奏、原材料价格波动以及行业新增产能投放情况,审慎评估投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用