中心思想

核心产品临床地位深化,新药贡献增量驱动业绩增长

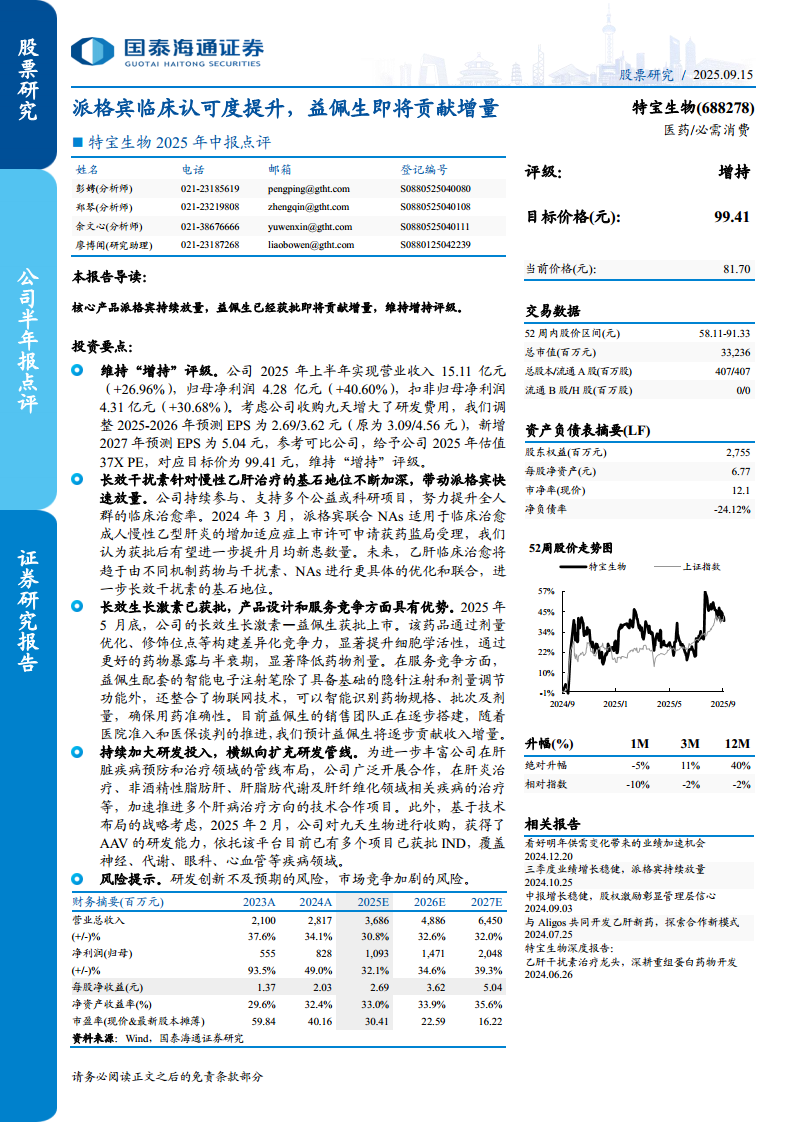

本报告的核心观点是,特宝生物凭借其核心产品派格宾在慢性乙肝治疗领域临床认可度的持续提升,以及长效生长激素新药益佩生的获批上市,正在进入新一轮业绩增长周期。公司2025年上半年实现营业收入15.11亿元(同比+26.96%),归母净利润4.28亿元(同比+40.60%),业绩表现强劲。报告维持“增持”评级,目标价99.41元。

研发投入加大与管线扩张支撑长期成长逻辑

尽管公司因收购九天生物导致研发费用增加,短期内对盈利预测产生一定影响(调整2025-2026年EPS至2.69/3.62元),但通过横纵向扩充研发管线(如AAV基因治疗平台、肝病领域新药合作),公司在长效干扰素、长效生长激素及多个疾病领域的布局为未来增长提供了坚实基础。同时,公司参考可比公司估值(2025年PE 37X),显示出市场对其成长性的认可。

主要内容

投资要点:业绩高增长与评级逻辑

盈利预测与评级:公司2025年上半年营收和归母净利润分别增长26.96%和40.60%。考虑收购九天增加研发费用,调整EPS预测,维持“增持”评级,目标价99.41元(对应2025年PE 37X)。

派格宾放量驱动:长效干扰素作为慢性乙肝临床治愈的基石地位加强,派格宾快速放量。公司参与公益/科研项目提升临床治愈率,叠加派格宾联合NAs适应症上市申请已获受理,预计月均新患数量将持续提升。未来乙肝治愈趋于多种机制药物联合,长效干扰素基石地位将进一步巩固。

益佩生上市贡献增量:长效生长激素益佩生已于2025年5月获批,通过剂量优化、修饰位点等构建差异化竞争力,细胞学活性高、药物暴露好、剂量低。配套智能电子注射笔整合物联网技术,实现精准用药。随着销售团队搭建、医院准入和医保谈判推进,预计将逐步贡献收入增量。

研发管线与风险提示:公司加大研发投入,在肝炎治疗、非酒精性脂肪肝、肝纤维化等领域推进技术合作;收购九天生物获得AAV研发能力,覆盖神经、代谢、眼科、心血管等疾病。风险包括研发创新不及预期、市场竞争加剧。

财务预测与估值分析

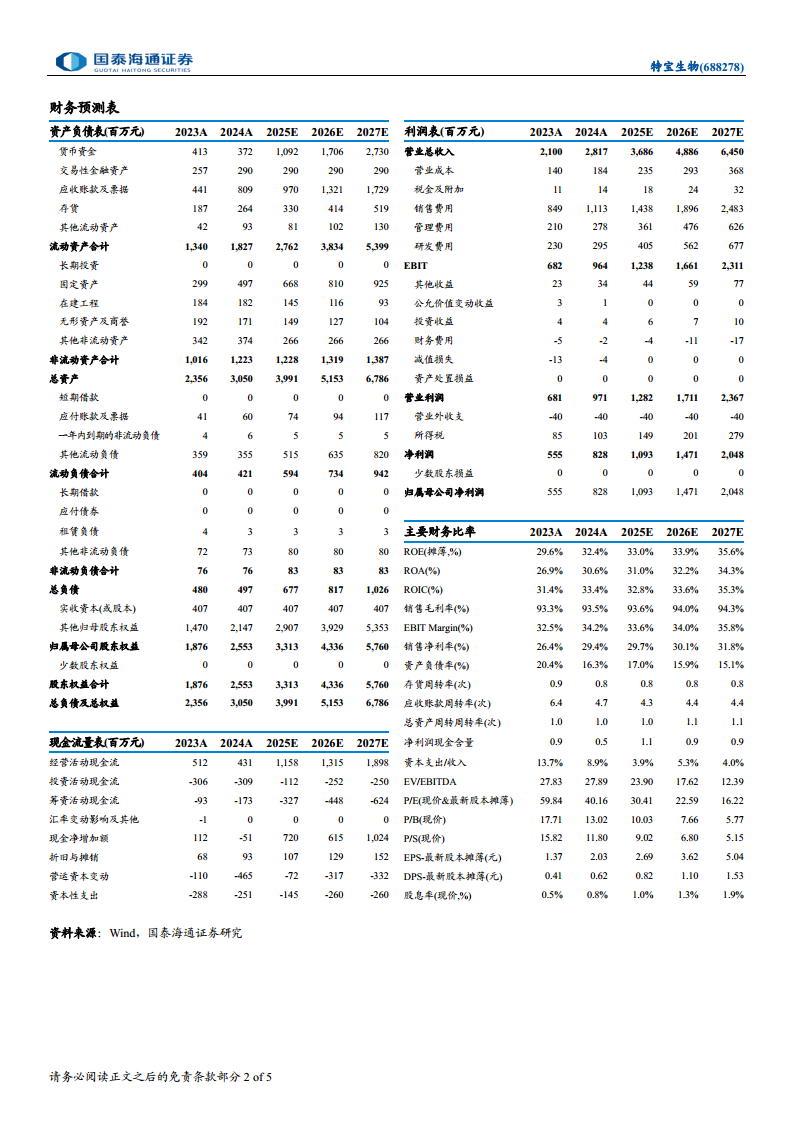

财务预测表:提供2023A-2027E的资产负债表、利润表、现金流量表及主要财务比率。预测公司营业总收入从2023年的21亿元增长至2027年的64.5亿元,归母净利润从5.55亿元增至20.48亿元,年复合增长率约38.5%。毛利率稳定在93%以上,净资产收益率(ROE)从29.6%提升至35.6%。

估值分析:报告选取兴奇眼药、艾力斯、我武生物、贝达药业作为可比公司,平均2025年PE为36.57倍。现价81.70元对应2024年PE 40.16倍、2025年PE 30.41倍,估值水平适中。

总结

本报告对特宝生物2025年中报进行了全面分析,核心观点围绕两大增长引擎:一是派格宾受益于慢性乙肝临床治愈需求扩大及新增适应症申请,持续放量;二是益佩生凭借差异化设计和智能化服务,切入生长激素市场并开始贡献收入。同时,公司通过收购九天生物及合作研发,拓展AAV基因治疗和肝病新药管线,为长期发展储备动力。尽管研发费用短期压制利润增速,但公司整体业绩增长强劲,财务表现稳健(营收三年复合增速约32%,净利润复合增速约39%),且估值处于合理区间(2025年PE约30倍)。报告维持“增持”评级,对应目标价99.41元,投资者需关注研发风险及市场竞争变化。

微信扫一扫-立即使用

微信扫一扫-立即使用