中心思想

超声骨刀与国际化业务驱动强劲增长

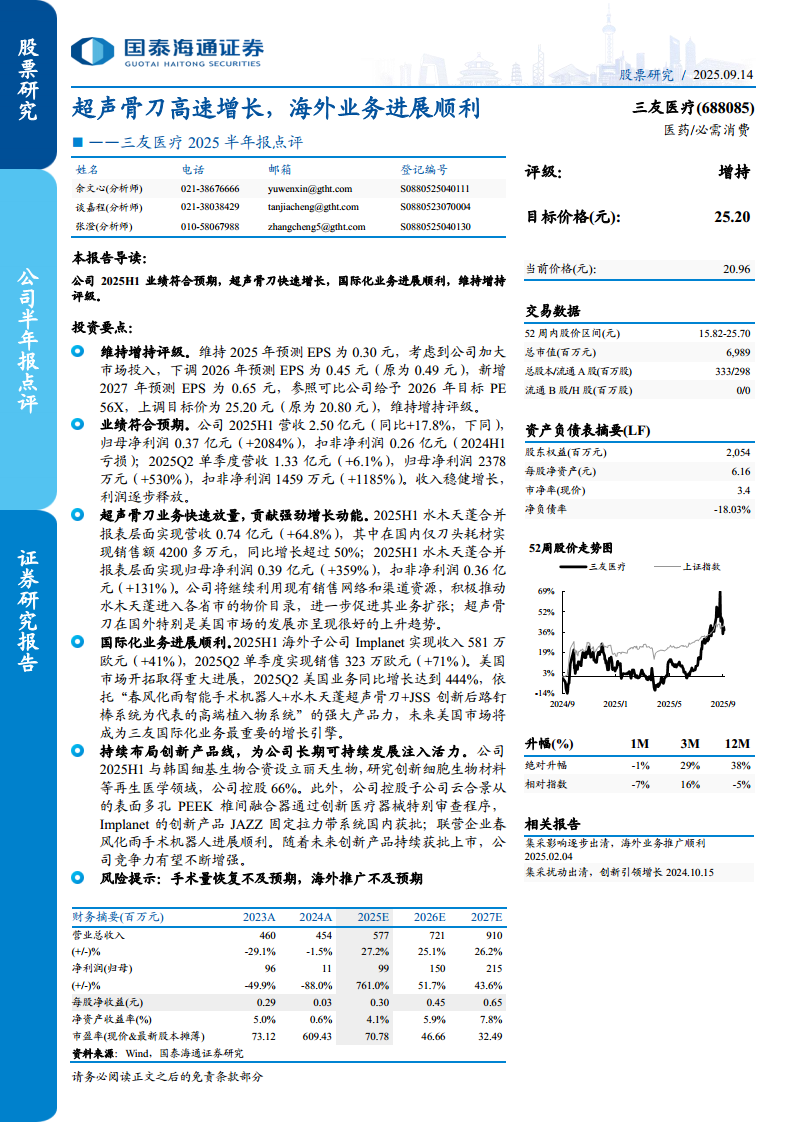

本报告的核心观点是:三友医疗2025H1业绩符合预期,营收与利润实现显著增长。增长动能主要来自两大核心引擎:其一,超声骨刀业务(水木天蓬)在国内市场快速放量,刀头耗材销售额同比增长超50%;其二,海外业务(特别是美国市场)取得突破性进展,Implanet美国Q2收入同比增长444%。公司持续布局创新产品线(细胞生物材料、表面多孔PEEK椎间融合器、JAZZ固定拉力带系统、智能手术机器人),为长期发展注入活力。基于此,分析师维持“增持”评级,上调目标价至25.20元。

业绩释放与盈利能力验证

报告认为2025H1为公司业绩拐点,归母净利润同比增长2084%,扣非净利润扭亏为盈,印证了公司经营改善和利润释放的阶段性成果。超声骨刀业务毛利率高、增速快,其合并报表利润贡献大幅增长(归母净利润+359%),成为利润增长的核心来源。海外业务(Implanet)同样实现营收+41%,美国市场爆发式增长,进一步验证了公司国际化战略的有效性。

主要内容

业绩表现:营收稳健增长,利润显著释放

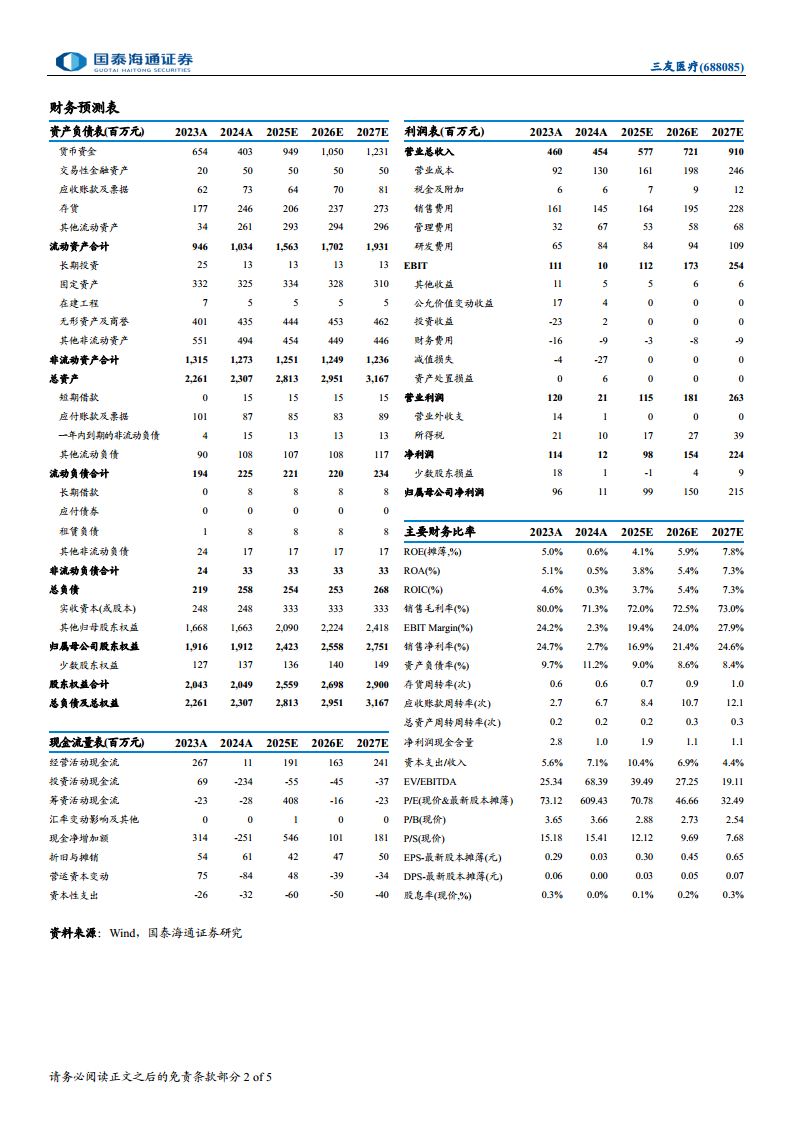

- 整体业绩:2025H1营收2.50亿元(同比+17.8%),归母净利润0.37亿元(同比+2084%),扣非净利润0.26亿元(2024H1亏损)。2025Q2单季营收1.33亿元(+6.1%),归母净利润2378万元(+530%),扣非净利润1459万元(+1185%)。业绩符合预期,收入稳健增长,利润逐步释放。

超声骨刀业务:快速放量,成为强劲增长引擎

- 水木天蓬合并口径:2025H1营收0.74亿元(同比+64.8%),归母净利润0.39亿元(同比+359%),扣非净利润0.36亿元(同比+131%)。

- 刀头耗材销售:国内刀头耗材销售额超4200万元,同比增长超50%。公司正利用现有销售网络推动水木天蓬进入各省物价目录,进一步促进业务扩张。

- 海外市场表现:超声骨刀在国际市场(特别是美国)呈现良好上升趋势,为后续全球化布局奠定基础。

国际化业务:美国市场取得重大进展

- Implanet业绩:2025H1实现收入581万欧元(同比+41%),2025Q2单季销售323万欧元(同比+71%)。美国市场开拓取得重大进展,Q2美国业务同比增长444%。

- 产品组合优势:依托“春风化雨智能手术机器人+水木天蓬超声骨刀+JSS创新后路钉棒系统”的产品组合,未来美国市场将成为国际化业务最重要的增长引擎。

创新产品线布局:为长期发展注入活力

- 细胞生物材料领域:公司与韩国细基生物合资设立丽天生物(控股66%),研究创新细胞生物材料等再生医学领域。

- 创新医疗器械获批:控股子公司云合景从的表面多孔PEEK椎间融合器通过创新医疗器械特别审查;Implanet的JAZZ固定拉力带系统国内获批。

- 智能手术机器人:联营企业春风化雨手术机器人进展顺利,有望增强公司竞争力。

风险提示

总结

三友医疗2025半年报展现出一幅清晰的成长图景:核心业务(超声骨刀)与海外市场(尤其美国)共振放量,带动营收及利润大幅改善。水木天蓬刀头耗材国内销售额同比增超50%,Implanet美国Q2收入同比增444%,两个关键指标均验证公司战略方向的正确性。同时,公司通过合资、创新产品获批等方式,在再生医学、PEEK融合器、固定拉力带、手术机器人等领域持续布局,构建多维度产品梯队。当前公司估值(2025E PE 70.78倍,2026E PE 46.66倍)相对可比公司均值(2025E 72倍,2026E 56倍)处于合理区间,考虑到业绩高成长性和海外市场突破,维持增持评级并上调目标价。需关注手术量恢复及海外推广节奏的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用