中心思想

血制品稳中有进,采浆量持续提升构成核心增长引擎

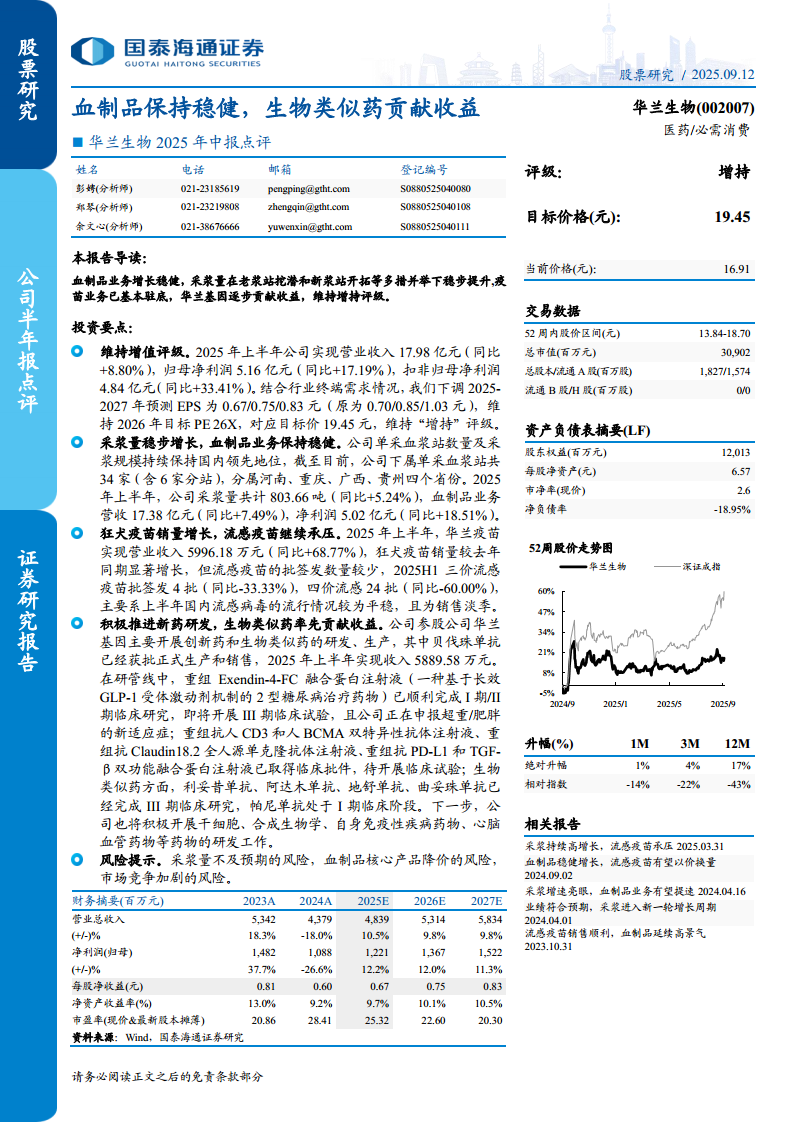

2025年上半年,华兰生物血制品业务实现营收17.38亿元(同比+7.49%),净利润5.02亿元(同比+18.51%),采浆量达803.66吨(同比+5.24%),在34家单采血浆站的布局下,老浆站挖潜与新浆站开拓并行的策略有效支撑了资源端稳定增长。血制品业务的稳健表现是公司整体营收与利润双增的主要驱动力,其毛利率水平(约61%)及盈利质量仍保持在行业前列。

疫苗筑底企稳,生物类似药开辟第二增长曲线

尽管流感疫苗批签发量在三价与四价产品上分别同比下降33.33%和60.00%,受国内流感流行平稳及销售淡季影响,但狂犬疫苗销量实现显著增长,带动华兰疫苗上半年营收达5996.18万元(同比+68.77%),疫苗业务已基本筑底。同时,参股公司华兰基因的贝伐珠单抗已获批上市,上半年贡献收入5889.58万元,在研管线涵盖GLP-1、双抗、单抗等前沿领域,生物类似药正逐步从投入期转向收益期,为中长期利润释放提供新动力。

主要内容

投资要点

维持增持评级,下调盈利预测但核心看点不变

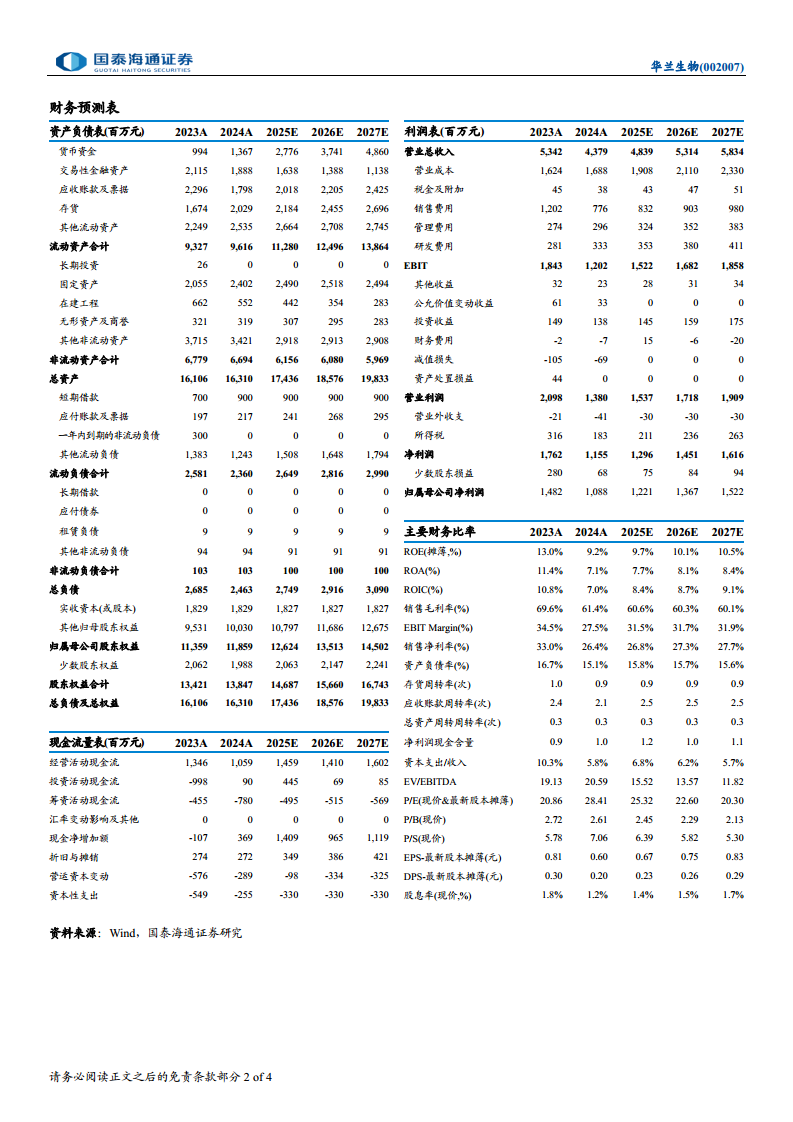

报告维持“增持”评级,目标价19.45元(对应2026年目标PE 26×)。2025年上半年公司实现营业收入17.98亿元(同比+8.80%),归母净利润5.16亿元(同比+17.19%),扣非归母净利润4.84亿元(同比+33.41%)。考虑到行业终端需求与疫苗业务节奏,报告下调2025-2027年EPS至0.67/0.75/0.83元(原为0.70/0.85/1.03元),但公司在血制品采浆能力、疫苗业务弹性及生物类似药拐点上的确定性仍构成核心看点。

血制品业务:采浆量稳步增长,盈利能力持续改善

采浆规模国内领先,多省份布局保障资源

公司拥有34家单采血浆站(含6家分站),覆盖河南、重庆、广西、贵州四省,采浆量803.66吨(同比+5.24%),采浆规模与站点数量保持国内第一梯队。血制品业务实现营收17.38亿元(同比+7.49%),净利润5.02亿元(同比+18.51%),净利润增速显著高于营收增速,反映出产品结构优化与费用管控成效。

疫苗业务:狂犬疫苗放量驱动增长,流感疫苗短期承压

狂犬疫苗销量同比大幅增长,流感批签发数量下滑

华兰疫苗上半年营收5996.18万元(同比+68.77%),增量主要来自狂犬疫苗销量较去年同期的显著提升。反观流感疫苗,2025H1三价流感疫苗批签发仅4批(同比-33.33%),四价流感疫苗24批(同比-60.00%),主要系上半年国内流感流行整体平稳且为传统销售淡季,但下半年随旺季到来可能出现转机。

生物类似药与研发管线:贝伐珠单抗率先贡献收益,在研项目储备丰富

首个生物类似药上市即创收,多管线进入后期临床

华兰基因的贝伐珠单抗已正式投产销售,上半年实现收入5889.58万元,标志着生物类似药业务进入商业化阶段。研发管线方面,重组Exendin-4-FC融合蛋白注射液(长效GLP-1类似物)即将进入III期临床,并积极申报超重/肥胖适应症;同时重组抗CD3×BCMA双抗、抗Claudin18.2单抗、抗PD-L1×TGF-β双功能融合蛋白等已获临床批件;利妥昔单抗、阿达木单抗、地舒单抗、曲妥珠单抗四项生物类似药已完成III期。公司同时布局干细胞、合成生物学、自免、心脑血管等前沿领域。

风险提示

外部环境与市场竞争构成主要不确定性

报告提示三大风险:一是采浆量增长不及预期,可能受浆源开发、献浆员管理等影响;二是血制品核心产品(如人血白蛋白、静丙等)面临降价压力;三是市场竞争加剧,尤其在流感疫苗和生物类似药领域,对手产能与价格策略可能影响公司市场份额。

总结

华兰生物2025年中报呈现“血制品为盾、生物类似药为矛”的格局。血制品业务凭借34家单采血浆站和5.24%的采浆同比增速,贡献了96%以上的营收与97%以上的净利润,是公司基本盘的核心支撑。疫苗业务虽受流感疫苗批签发减少拖累,但狂犬疫苗的放量已显现出结构优化潜力,且下半年流感旺季有望实现“以价换量”或补库存需求。生物类似药是公司最具弹性的增长领域:贝伐珠单抗上市首半年即创收近5900万元,后续利妥昔单抗等四个品种均已进入III期临床尾声,叠加GLP-1、双抗、单抗等创新管线,有望在2026-2027年形成多产品驱动的收益贡献。财务预测显示,2025-2027年归母净利润预期分别为12.21/13.67/15.22亿元,对应PE约25/23/20倍,低于血制品同业(2025E平均PE约22.88倍)及疫苗同业(2025E平均PE约102倍),估值安全边际较充足。整体而言,公司具备“存量稳、增量显、估值合理”的特征,维持增持评级。

微信扫一扫-立即使用

微信扫一扫-立即使用