中心思想

采浆量稳健增长与新产品获批驱动长期价值

该报告的核心观点在于,博雅生物通过内生浆站拓展与外延并购(绿十字)实现采浆量稳步提升(2025H1同比+7.2%),增速高于行业平均,这为其未来产能扩张奠定了坚实基础。同时,10%静丙获批上市及在研管线(如破伤风免疫球蛋白、C1酯酶等)的顺利推进,将成为公司业绩增量的关键来源。

短期业绩承压但长期成长逻辑未变

尽管2025年上半年因血制品价格下降及并表影响,公司收入仅增12.51%但归母净利润下滑28.68%,分析师仍维持“增持”评级,并调整目标价至30.18元。核心逻辑在于:华润央企背景下的浆站申请潜力、绿十字整合后的协同效应,以及新产品排产放量预期,使公司长期价值高于当前估值。

主要内容

投资要点与评级

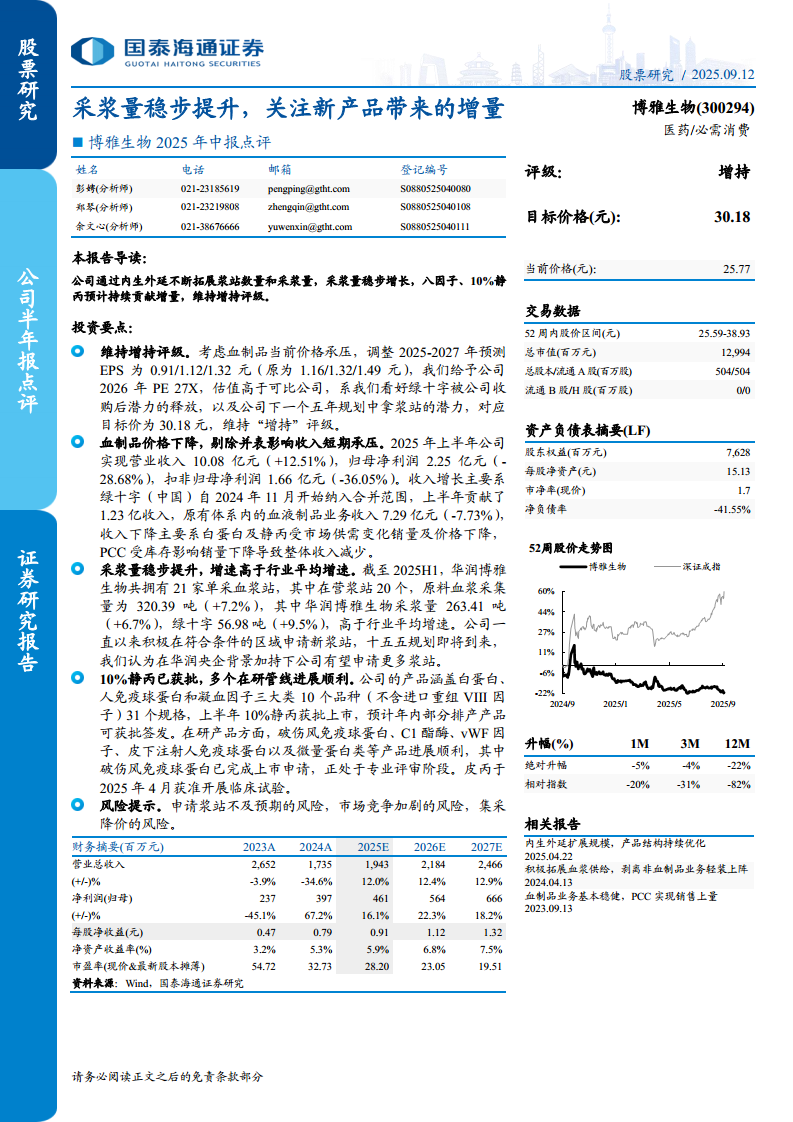

- 评级与估值:维持增持,给予2026年27倍PE(高于可比公司均值19.61倍),目标价30.18元。调整2025-2027年EPS预测至0.91/1.12/1.32元(原1.16/1.32/1.49元),理由为血制品价格短期承压。

- 核心驱动因素:看好绿十字收购后潜力释放及“十五五”规划中浆站资源获取能力。

2025年中报业绩分析

- 收入与利润:上半年营收10.08亿元(同比+12.51%),归母净利润2.25亿元(同比-28.68%),扣非净利润1.66亿元(同比-36.05%)。收入增长主要来自绿十字并表(贡献1.23亿元),但原有血制品业务收入7.29亿元(同比-7.73%),因白蛋白、静丙量价齐跌及PCC库存影响。

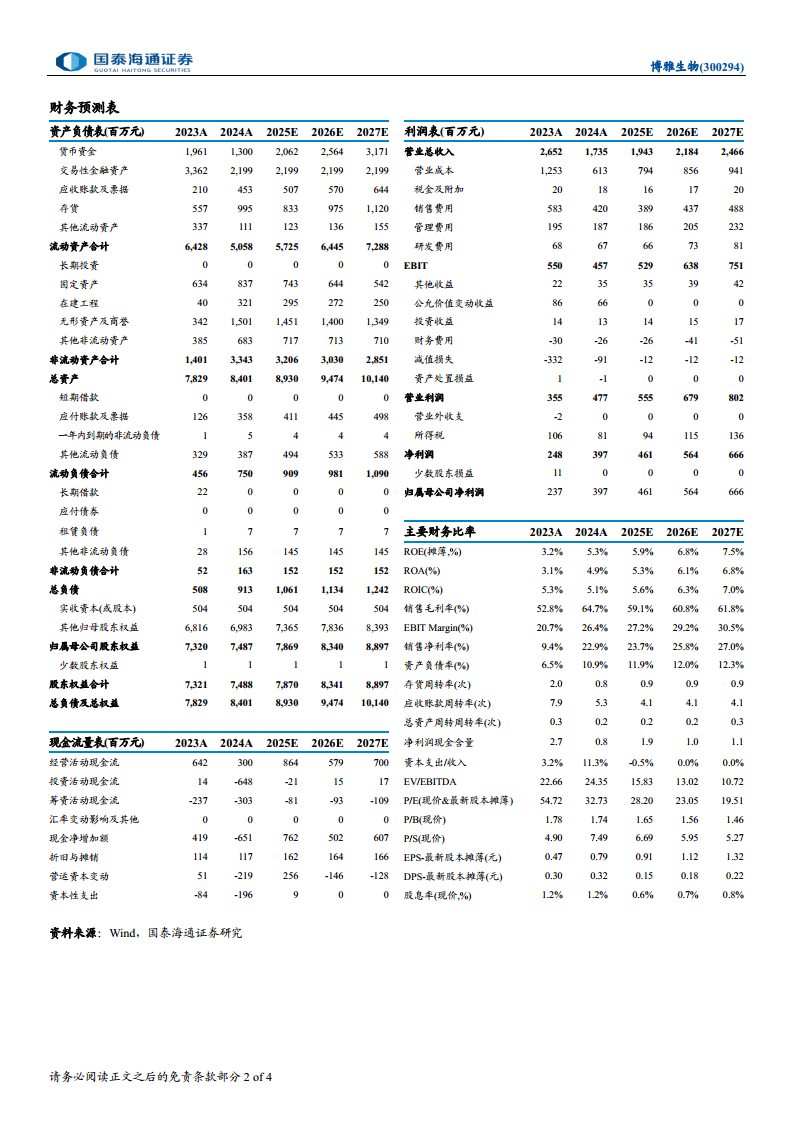

- 财务指标:毛利率64.7%(2024年报),净利率22.9%;资产负债率低至10.9%,财务稳健。

采浆量稳步提升

- 当前浆站布局:截至2025H1共21家浆站,在营20家。上半年总采浆量320.39吨(+7.2%),其中华润博雅263.41吨(+6.7%),绿十字56.98吨(+9.5%),均高于行业平均增速。

- 未来增量预期:公司积极申请新浆站,华润央企背景有望在“十五五”期间获得更多浆站资源,支撑采浆量持续增长。

产品管线进展

- 已获批产品:10%静丙于2025年上半年获批上市,预计年内部分产品可获签发,将贡献增量收入。

- 在研管线:破伤风免疫球蛋白已完成上市申请(专业评审阶段);皮下注射人免疫球蛋白(皮丙)于2025年4月获批临床试验;C1酯酶、vWF因子、微量蛋白类等品种进展顺利,产品矩阵持续丰富。

风险提示

- 浆站申请不及预期:新浆站获批进度存在不确定性。

- 市场竞争加剧:血制品行业竞争可能导致价格进一步承压。

- 集采降价风险:血制品纳入集采范围或压缩利润空间。

财务预测与估值

- 营收预测:2025-2027年营收预计为19.43亿、21.84亿、24.66亿元,同比增速12.0%/12.4%/12.9%。

- 盈利预测:归母净利润4.61亿/5.64亿/6.66亿元,同比增速16.1%/22.3%/18.2%;EPS分别为0.91/1.12/1.32元。

- 可比公司估值:选取华兰生物、天坛生物、派林生物,2025年PE均值22.73倍,2026年均值19.61倍。博雅生物2026年目标PE 27倍,溢价体现成长潜力。

总结

该报告对博雅生物的中期业绩进行了全面分析,核心结论如下:公司短期业绩受血制品降价及非经常性损益扰动呈下滑态势,但内生采浆能力提升与新产品获批释放中长期增长动能。在华润央企赋能下,浆站拓展空间打开,绿十字并购整合效果逐步显现,10%静丙等新产品有望成为收入增量主力。尽管存在浆站申请不达预期及行业竞争风险,但分析师基于2026年27倍PE给出的目标价(30.18元)具备充分支撑,维持“增持”评级。投资者应关注公司采浆量增速、新产品获批签发进度以及浆站资源获取节奏,以把握其成长兑现节点。

微信扫一扫-立即使用

微信扫一扫-立即使用