中心思想

Q2业绩超预期,一体化战略驱动盈利反转

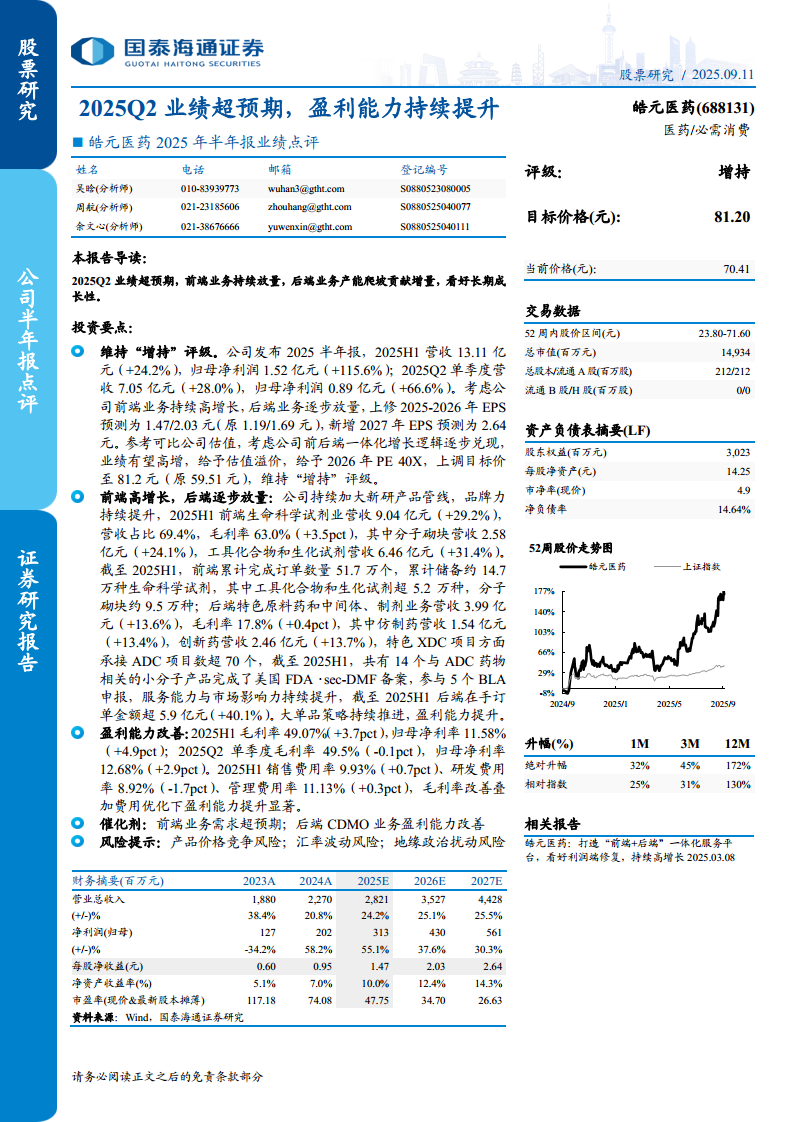

- 皓元医药2025Q2单季度营收同比增长28.0%,归母净利润同比增长66.6%,业绩显著超出市场预期。

- 前端生命科学试剂业务持续高增长(营收同比+29.2%),后端CDMO业务在手订单强劲(同比+40.1%),前后端一体化服务能力加速兑现。

- 盈利能力大幅改善:2025H1毛利率同比提升3.7个百分点至49.07%,归母净利率同比提升4.9个百分点至11.58%,费用端优化与规模效应共同推动利润弹性释放。

- 分析师上调盈利预测并提升目标价至81.2元(原59.51元),维持“增持”评级,核心逻辑为前端放量与后端产能爬坡叠加带来的业绩高确定性增长。

主要内容

投资要点

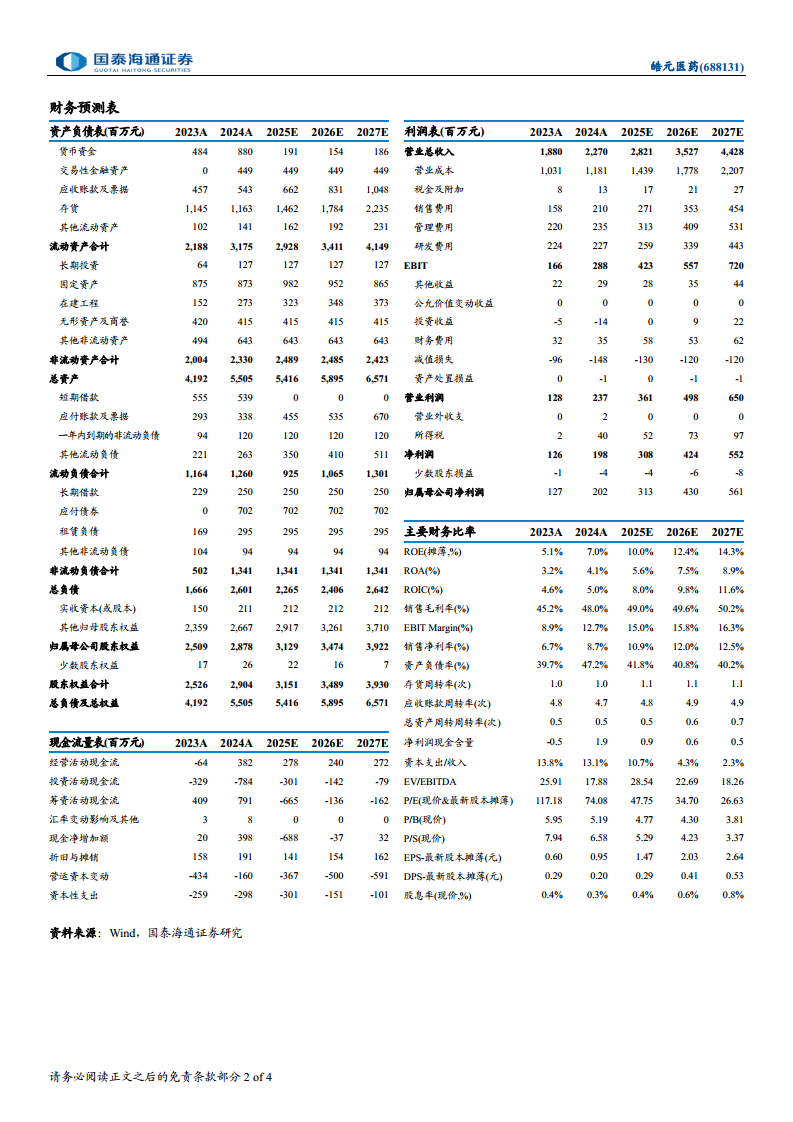

- 维持“增持”评级,上修2025-2026年EPS至1.47/2.03元(原1.19/1.69元),新增2027年EPS预测2.64元;给予2026年40倍PE,上调目标价至81.2元。

- 2025H1营收13.11亿元(+24.2%),归母净利润1.52亿元(+115.6%);2025Q2单季度营收7.05亿元(+28.0%),归母净利润0.89亿元(+66.6%)。

前端高增长,后端逐步放量

- 前端生命科学试剂营收9.04亿元(+29.2%),毛利率63.0%(+3.5pct)。其中分子砌块营收2.58亿元(+24.1%),工具化合物和生化试剂营收6.46亿元(+31.4%)。累计储备约14.7万种试剂,订单数量51.7万个。

- 后端特色原料药和中间体、制剂营收3.99亿元(+13.6%),毛利率17.8%(+0.4pct)。仿制药营收1.54亿元(+13.4%),创新药营收2.46亿元(+13.7%)。XDC项目承接超70个,14个ADC相关小分子完成FDA DMF备案,参与5个BLA申报。后端在手订单超5.9亿元(+40.1%)。

盈利能力改善

- 2025H1毛利率49.07%(+3.7pct),归母净利率11.58%(+4.9pct);2025Q2单季度毛利率49.5%(-0.1pct),归母净利率12.68%(+2.9pct)。

- 费用端:销售费用率9.93%(+0.7pct),研发费用率8.92%(-1.7pct),管理费用率11.13%(+0.3pct),整体费用优化助力盈利提升。

催化剂

- 前端业务需求超预期;后端CDMO业务盈利能力改善。

风险提示

- 产品价格竞争风险;汇率波动风险;地缘政治扰动风险。

总结

皓元医药2025年半年报显示,公司凭借前端生命科学试剂的高增长与后端CDMO业务的订单放量,实现了营收与利润的超预期增长。盈利能力在毛利率改善和费用控制下显著提升,前后端一体化平台的价值逐步被市场认可。尽管存在竞争、汇率及地缘政治等潜在风险,但公司在手订单充裕、品类储备丰富,未来成长性依然强劲。分析师据此上调盈利预测和目标价,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用