中心思想

政策驱动与市场数据双印证,医疗设备行业景气度持续向好

设备更新政策是核心驱动力:2024年四部委联合发布的《关于推动医疗卫生领域设备更新实施方案的通知》为行业设定了明确的中长期目标,即到2027年设备投资规模较2023年增长25%以上。该政策已从规划阶段进入常态化、专业化执行阶段,直接拉动了各级医疗机构的采购积极性。

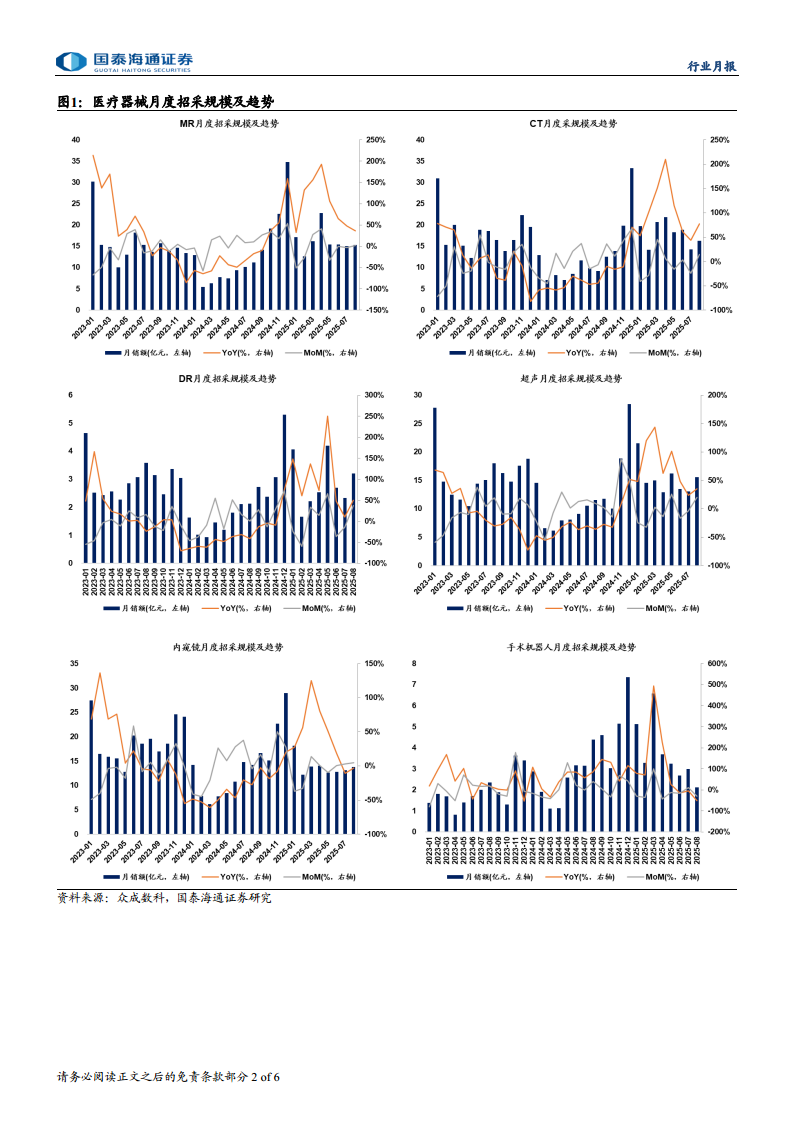

招投标数据验证行业高景气:2025年前8个月,主要医疗设备招投标规模同比均实现大幅增长,其中CT增长93.6%,MR增长83.9%,DR增长85.9%,超声增长64.2%。龙头企业如迈瑞医疗、联影医疗、开立医疗等均实现显著增长,印证了政策落地的实际效果。

投资建议明确,业绩复苏可期:报告维持行业“增持”评级,并明确推荐迈瑞医疗、联影医疗、开立医疗、澳华内镜等有望受益于设备更新政策落地、实现业绩复苏的龙头企业。

主要内容

一、投资评级与核心推荐标的

维持“增持”评级,建议关注以下四家有望受益于设备更新政策落地、带动业绩复苏的医疗设备企业:迈瑞医疗(300760.SZ)、联影医疗(688271.SH)、开立医疗(300633.SZ)、澳华内镜(688212.SH)。

二、医疗设备招投标市场数据表现

单月同比数据(2025年8月)

- MR(磁共振) :同比增长36.7%

- CT(计算机断层扫描) :同比增长77.5%

- DR(数字化X射线摄影) :同比增长50.2%

- 超声:同比增长35.2%

- 内窥镜:同比下滑2.7%

- 手术机器人:同比下滑51.9%

当年累计同比数据(2025年前8个月)

- MR:同比增长83.9%

- CT:同比增长93.6%

- DR:同比增长85.9%

- 超声:同比增长64.2%

- 内窥镜:同比增长31.6%

- 手术机器人:同比增长46.5%

重点企业单月同比(2025年8月)

- 联影医疗:MR增长9.0%,CT增长69.5%

- 迈瑞医疗:超声增长48.4%

- 开立医疗:超声增长22.2%,内窥镜增长121.1%

- 澳华内镜:内窥镜下滑18.5%

重点企业当年累计同比(2025年前8个月)

- 联影医疗:MR增长51.5%,CT增长53.8%

- 迈瑞医疗:超声增长72.7%

- 开立医疗:超声增长108.2%,内窥镜增长84.1%

- 澳华内镜:内窥镜增长29.4%

三、设备更新政策的落地情况与趋势分析

政策目标明确,执行进入常态化阶段

2024年,四部委联合印发政策通知,明确提出到2027年医疗卫生领域设备投资规模较2023年增长25%以上的目标,致力于将高端设备配置提升至中高收入国家水平。2024年内,全国各省市均已发布规模较大的采购计划。自2025年以来,政策逐步步入常态化、专业化执行轨道,显著提升了各级医疗机构的采购积极性,影像、放疗等创新诊疗设备的更新需求快速释放。

市场驱动因素:市场化特征与资金结构多元化

当前设备更新呈现出更加市场化的运行特征,主要体现在两方面:

- 自主采购比例提升:医疗机构在高端医学影像、放疗等领域紧跟临床趋势进行升级的需求不断增强。

- 资金结构多元化:除中央专项资金和长期国债支持外,地方政府资金、县域医共体专项资金以及医疗机构自筹资金等渠道不断加码,保障了更新行为的持续性。

其中,县域医疗设备更新已成为2025年以来市场活跃度最高的领域之一。公开数据显示,县域医共体建设带动的更新需求已占据整体市场的重要份额,同时,单个医院和区域性立项项目也在同步推进,整体市场呈现多层级、多渠道协同释放的态势。

四、风险提示

- 设备招采复苏不及预期

- 政策落地不及预期

- 产品价格波动风险

总结

政策红利持续释放,行业高增长态势明确

本报告主要围绕医疗设备行业在设备更新政策持续落地背景下的景气度延续展开分析。核心结论如下:

- 市场数据强劲:2025年前8个月,多数核心医疗设备(MR、CT、DR、超声、内窥镜、手术机器人)的招投标规模同比均实现两位数以上高速增长,其中CT和MR的累计增幅均超过80%,显示出强劲的市场需求。

- 龙头企业显著受益:重点推荐的迈瑞医疗、联影医疗、开立医疗等龙头企业均实现了远超行业平均水平的增长,印证了业绩复苏的逻辑。

- 政策与资金双轮驱动:设备更新政策已进入常态化执行阶段,资金结构呈现多元化、市场化特征,特别是县域医共体建设成为重要的增量市场,为行业提供了长周期的增长动力。

- 投资建议明确:报告维持“增持”评级,推荐迈瑞医疗、联影医疗、开立医疗、澳华内镜,并提供了具体的盈利预测与估值参考。投资者需留意设备招采复苏及政策落地不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用