中心思想

产能扩张短期承压,长期竞争力有望增强

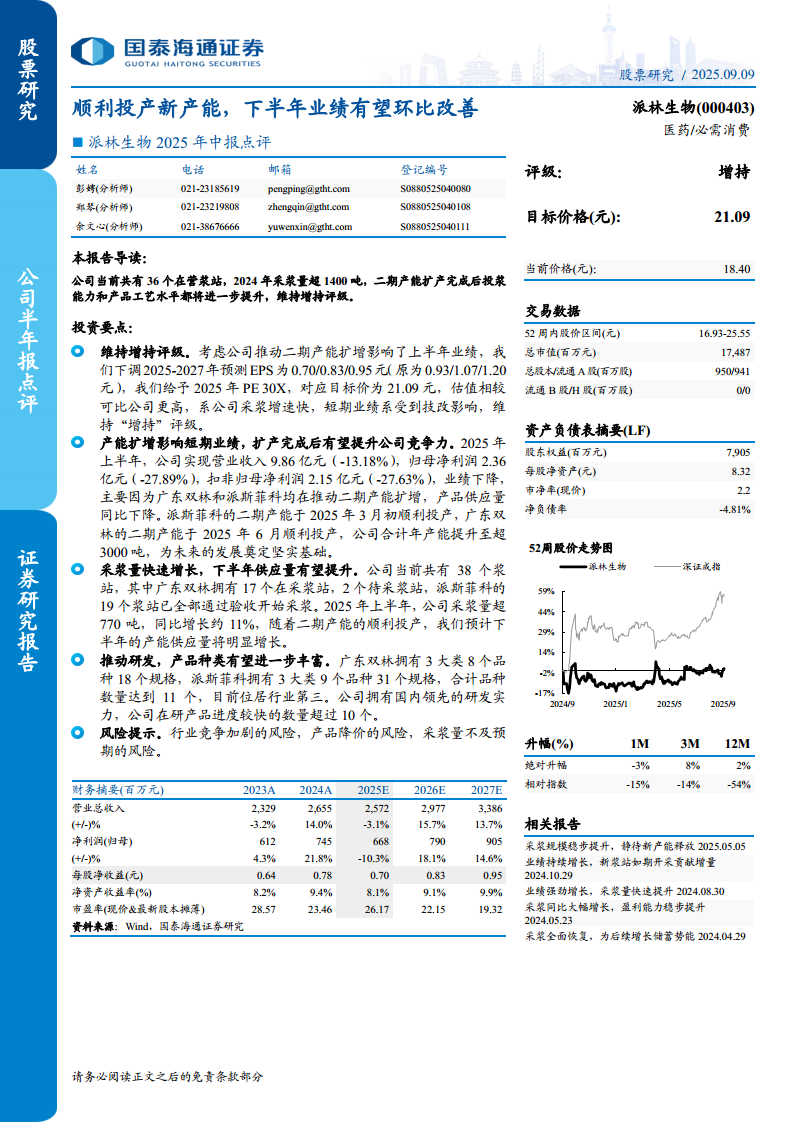

- 派林生物2025上半年业绩明显下滑,营收同比下降13.18%,归母净利润同比下降27.89%,主要归因于广东双林和派斯菲科同时推进二期产能扩增,导致产品供应量阶段性减少。但随着派斯菲科二期于2025年3月、广东双林二期于2025年6月顺利投产,公司合计年产能提升至超3000吨,为未来供应能力回升和市场份额扩大奠定坚实基础。

- 采浆端保持快速增长,2025上半年采浆量超770吨,同比增长约11%,显示公司在浆站运营和资源获取方面具备持续优势。研发方面,公司血制品品种数量已达11个,行业排名第三,在研品种超10个,产品线有望进一步丰富。基于短期技改对业绩的拖累,下调2025-2027年EPS预测至0.70/0.83/0.95元,但给予2025年30倍PE(高于可比公司均值)并维持“增持”评级,目标价21.09元,反映公司采浆增速和扩产后的成长性溢价。

主要内容

投资要点与评级

维持“增持”评级,目标价21.09元,对应2025年预测PE 30倍。考虑二期产能扩增对产品供应节奏的影响,下调2025-2027年预测EPS至0.70/0.83/0.95元(原为0.93/1.07/1.20)。估值高于可比公司(华兰生物、天坛生物、博雅生物)2025年一致预期PE均值24.38倍,主要系公司采浆增速较快且短期业绩波动具有阶段性特征。

2025年中报业绩分析

2025年上半年实现营业收入9.86亿元,同比下降13.18%;归母净利润2.36亿元,同比下降27.89%;扣非归母净利润2.15亿元,同比下降27.63%。业绩下滑的核心原因是广东双林和派斯菲科均在推进二期产能扩增,导致可供销售产品数量同比下降。

产能扩增进展

派斯菲科二期产能于2025年3月初顺利投产,广东双林二期产能于2025年6月顺利投产。两基地合计年产能提升至超3000吨,扩产完成后公司的投浆能力和产品工艺水平将进一步提升,为未来“采浆量增长→投浆产出增长”的良性循环奠定基础。

采浆量快速增长

公司当前共有38个浆站:广东双林拥有17个在采浆站、2个待采浆站;派斯菲科拥有19个浆站且已全部通过验收开始采浆。2025年上半年公司采浆量超770吨,同比增长约11%。随着二期产能正常运转,预计下半年产品供应量将明显增长。

研发进展与产品线

广东双林拥有3大类8个品种18个规格,派斯菲科拥有3大类9个品种31个规格,合计品种数量达到11个,位居行业第三。公司在研产品进度较快的数量超过10个,有望进一步丰富产品结构,提升长期竞争力。

盈利预测与估值

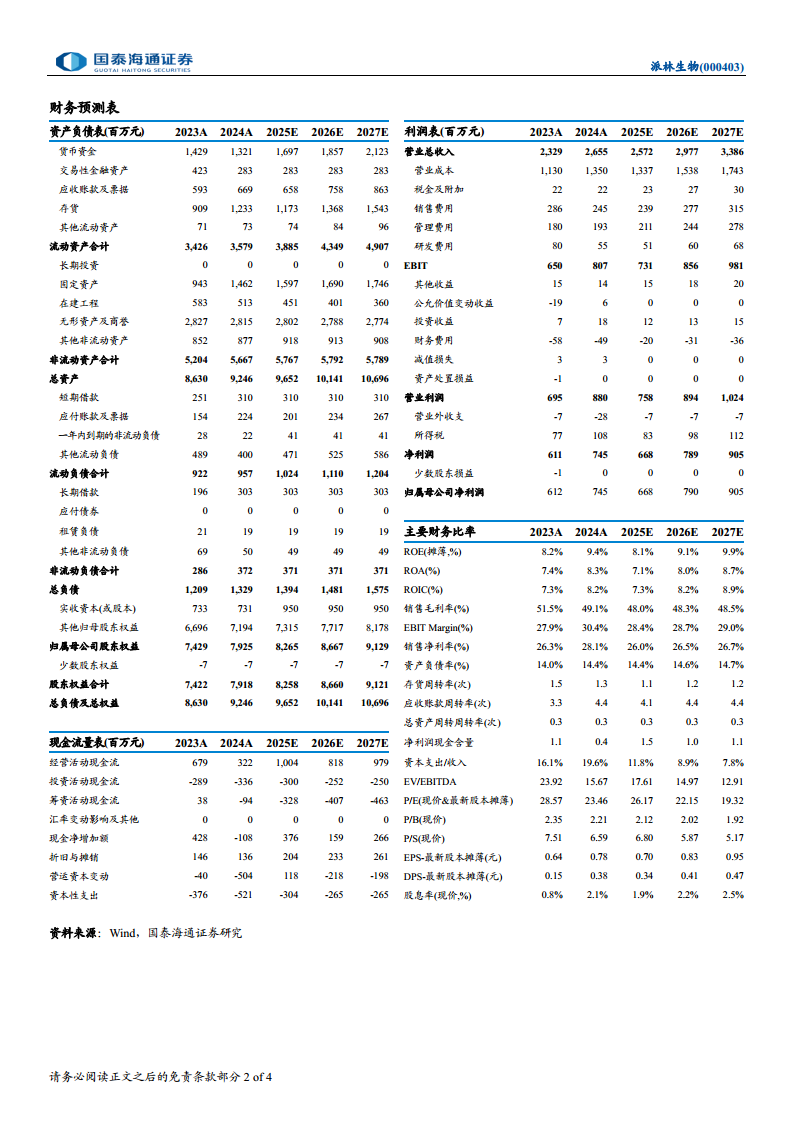

下调2025-2027年归母净利润预测至6.68/7.90/9.05亿元,对应EPS 0.70/0.83/0.95元。采用PE估值法,给予2025年30倍PE,目标价21.09元。可比公司2025年一致预期PE均值为24.38倍,公司在估值上享受一定的成长性溢价。

风险提示

主要风险包括:行业竞争加剧风险、产品价格下降风险、采浆量不及预期风险。上述风险可能影响公司未来的盈利能力和成长速度。

总结

派林生物2025上半年业绩因二期产能扩增而暂时承压,但扩产完成后年产能突破3000吨,投浆能力和工艺水平将显著提升。采浆端持续保持两位数增长,在研品种储备丰富,为中长期业绩释放提供动力。尽管短期盈利预测有所下调,但公司采浆增速和扩产后的规模优势有望支撑估值。综合来看,公司基本面趋势向好,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用