中心思想

业务全面恢复,省内扩张成效显著

通策医疗2025年上半年业绩稳健增长,实现收入14.48亿元(+2.68%),归母净利润3.21亿元(+3.67%),扣非归母净利润3.17亿元(+3.85%)。公司依托“区域总院+分院”模式,48家蒲公英分院已进入业绩贡献期,营收同比增长21%,净利润增长36%,门诊量增长23%,成为核心增长引擎。种植牙集采影响已消化,正畸业务企稳回升(+7.75%),为后续增长奠定基础。预计2025-2027年EPS分别为1.20/1.29/1.41元,维持“增持”评级,目标价48.48元。

AI赋能与战略扩张并进,长期成长逻辑清晰

公司通过和仁科技MindHub人工智能中台,在临床诊疗、患者服务、运营管理等多场景实现智能化,提升效率并支撑业务扩张。省外探索并购和加盟新模式,为未来扩张打开空间。当前估值处于历史低位,P/E(2025E)约40倍,低于可比公司均值,具备安全边际。

主要内容

财务表现与评级

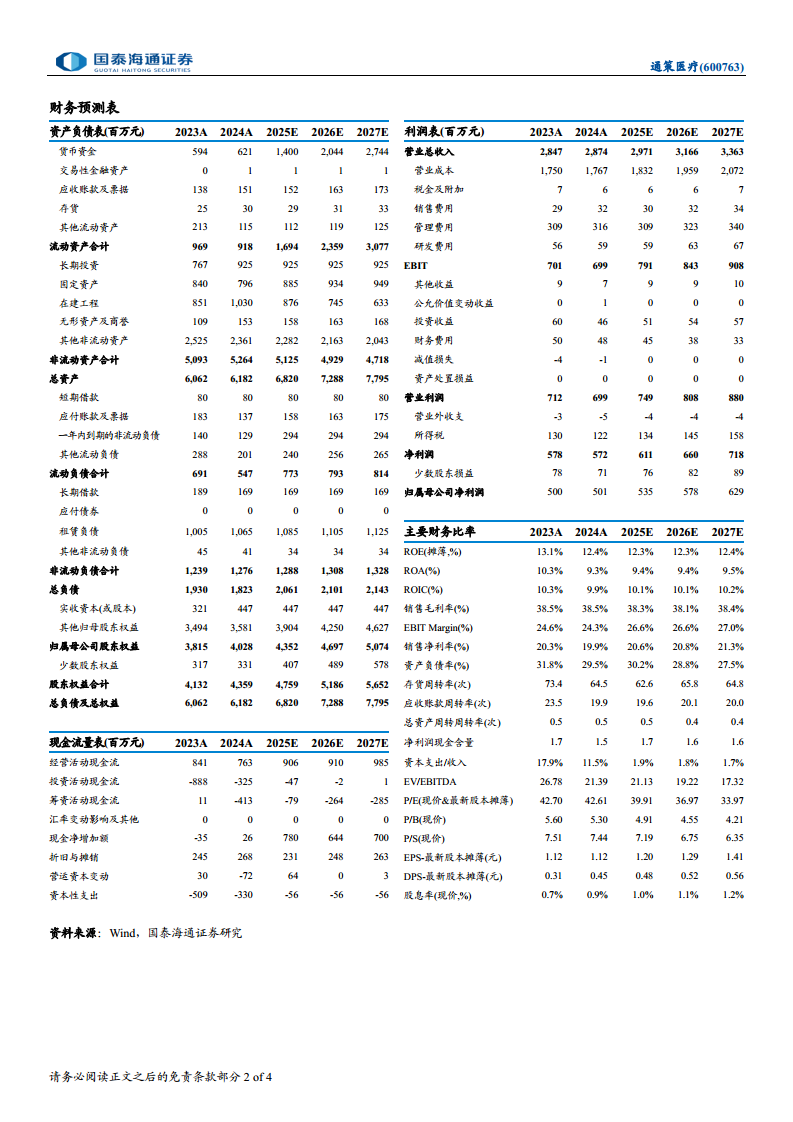

- 2025年H1业绩:营收14.48亿元(+2.68%),归母净利润3.21亿元(+3.67%),扣非归母净利润3.17亿元(+3.85%)。调整2025-2027年EPS预测至1.20/1.29/1.41元(原为1.26/1.36/1.49元),给予2025年PE 40.5倍,目标价48.48元,维持“增持”。

- 关键财务指标:2025年H1毛利率约38.5%,净利率约20.6%,ROE约12.3%,资产负债率低于30%,现金流充裕(经营活动现金流9.06亿元,2025E)。

业务分项分析

正畸业务企稳回升,重现增长动力

- 2025年H1正畸业务营收2.29亿元(+7.75%),扭转此前下滑趋势,反映需求修复及集采冲击逐步消化。

- 种植业务营收2.55亿元(+0.02%),保持平稳;儿科/修复/大综合分别实现2.36/2.30/3.94亿元,同比变化-1.48%/3.59%/2.44%。

门诊量小幅增长,客单价承压但量升价稳

- 旗下89家医疗机构,医疗人员4452名,牙椅3100余台,门诊量173.22万人次(+1.21%)。种植牙集采后以量换价效果持续,整体客单价下降压力边际减弱。

区域扩张战略

“区域总院+分院”结构深化省内渗透

- 形成杭口平海、城西、宁波、绍兴、浙中五大区域集团。2025年H1蒲公英分院(48家)营收3.93亿元(+21%),净利润5368万元(+36%),门诊量增长23%,已进入业绩贡献期。

- 总院与分院形成“品牌辐射-客户导流-资源反哺”闭环,省内市占率进一步提升。

省外扩张探索新模式

- 省外通过并购和加盟方式扩张,当前处于探索阶段,有望打开第二增长曲线。

技术创新

AI技术驱动型服务创新

- 和仁科技MindHub人工智能中台提供语音记录、备忘录润色、诊前诊后要点总结等功能,辅助医生精准诊断,形成“医生经验+大模型建议”双重验证,提升诊疗效率与患者体验。

- 该技术有助于公司后续更高效的规模扩张及标准化运营。

风险提示

- 客单价下降风险:消费复苏不及预期可能导致种植、正畸等业务客单价持续承压。

- 市场竞争加剧风险:口腔医疗行业竞争激烈,新进入者可能分流客户。

- 扩张进度不及预期风险:省外并购整合、蒲公英分院爬坡期可能长于预期,影响短期利润。

总结

通策医疗2025年上半年在消费复苏波折中实现稳健增长,核心看点在于:一是蒲公英分院进入业绩释放期,省内渗透率持续提升,贡献主要增量;二是正畸业务企稳回升,种植牙集采影响基本出清,量价关系趋于平衡;三是AI技术赋能运营,为未来扩张提供效率支撑。公司财务基本面扎实,现金流充裕,维持高ROE水平。当前估值(2025E PE约40倍)低于可比眼科、体检等医疗服务公司均值(约40.5倍),具备安全边际。未来需关注省外扩张节奏及消费环境变化,但整体看,公司省内基本盘稳固,长期成长逻辑清晰,维持增持评级。

微信扫一扫-立即使用

微信扫一扫-立即使用