中心思想

高值耗材率先走出政策扰动,板块分化加剧

2025年上半年,医疗器械板块整体承压,收入同比下降6.32%,扣非净利润同比下降23.07%。子板块分化显著,其中高值耗材板块以收入同比+3.99%、扣非利润同比+1.97%成为唯一实现正增长的板块,率先走出集采政策扰动;低值耗材收入微增0.31%但利润下滑21.56%,医疗设备与体外诊断板块则因招投标延迟、医保控费等因素收入利润双降。

创新与出海仍是长期增长核心驱动力

在政策密集调整的背景下,具备持续创新能力(如微电生理、惠泰医疗)和全球化布局优势(如南微医学、新产业)的企业展现出更强的抗压性与增长韧性。集采规则优化预期下,高值耗材估值修复可期;设备更新加速落地及海外产能布局有望为低值耗材与医疗设备带来新增长点。

主要内容

院内市场受多重负面政策扰动,国际化有望带来新增长点

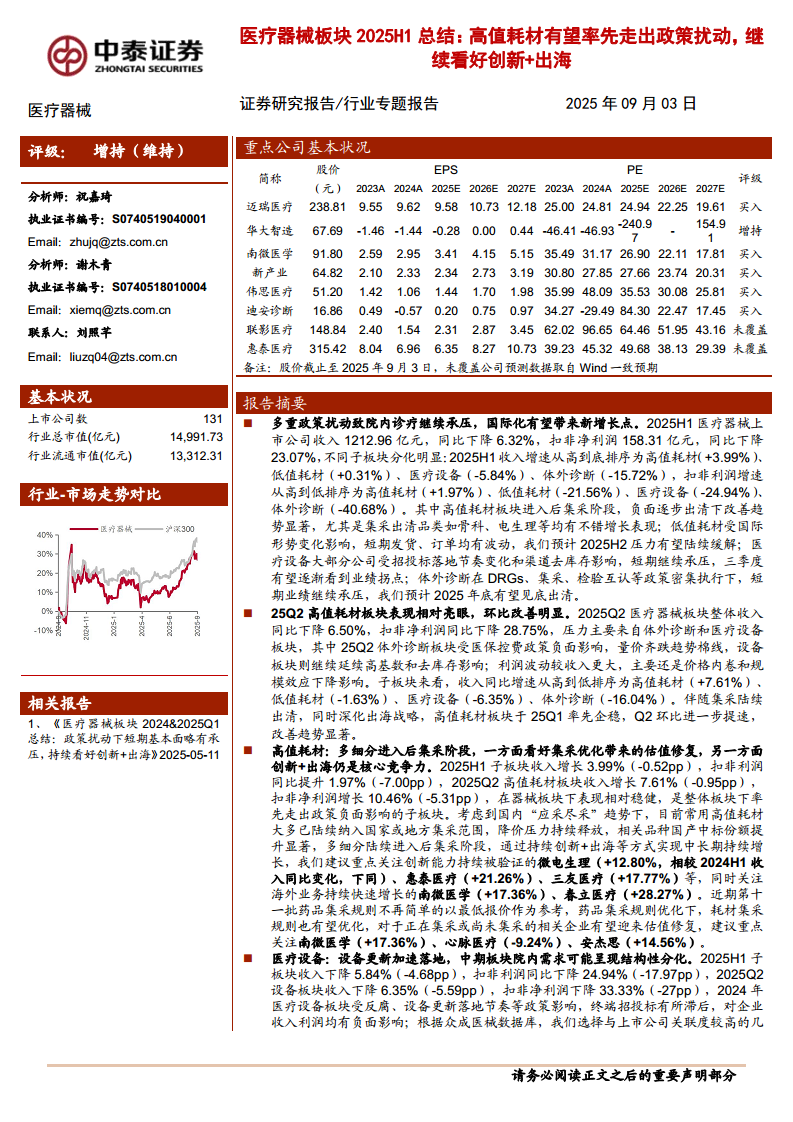

- 业绩概览:2025H1医疗器械收入1212.96亿元(-6.32%),扣非净利润158.31亿元(-23.07%)。子板块收入增速排序:高值耗材(+3.99%)、低值耗材(+0.31%)、医疗设备(-5.84%)、体外诊断(-15.72%);扣非利润增速排序相同。高值耗材进入后集采阶段,骨科、电生理等品类恢复增长;低值耗材受国际形势扰动,预计2025H2压力缓解;医疗设备受招投标延迟影响,Q3有望迎来拐点;体外诊断在DRGs、集采等政策执行下,预计2025年底见底。

- 季度表现:2025Q2整体收入同比-6.50%,扣非净利润同比-28.75%。子板块中高值耗材收入同比+7.61%表现最佳,环比改善明显;低值耗材-1.63%,医疗设备-6.35%,体外诊断-16.04%。费用率略有上升至31.96%(+1.59pp),受收入下降导致规模效应减弱。

- 盈利能力与现金流:毛利率48.27%(-1.83pp),净利率14.93%(-2.31pp),高值耗材板块恢复性增长带动毛利率净利率改善;耗材板块经营性现金流同比增加(高值+26.09%,低值+30.19%),设备与IVD因医院回款周期影响现金流负增长。

高值耗材:集采影响逐步出清,创新+出海带来持续增长动力

- 板块表现:2025H1收入+3.99%,扣非利润+1.97%;25Q2收入+7.61%,扣非利润+10.46%,率先企稳并环比提速。集采“应采尽采”下,多细分进入后集采阶段,国产中标份额提升。关注创新能力强的微电生理(+12.80%)、惠泰医疗(+21.26%)、三友医疗(+17.77%);海外业务高速增长的南微医学(+17.36%)、春立医疗(+28.27%)。药品集采规则优化有望带动耗材集采规则优化,利好南微医学、心脉医疗(-9.24%)、安杰思(+14.56%)等估值修复。

医疗设备:设备更新加速落地,看好Q3业绩拐点

- 业绩承压:2025H1收入-5.84%,扣非利润-24.94%;25Q2收入-6.35%,扣非利润-33.33%。受2024年反腐、设备更新落地滞后影响,终端招投标滞后。从众成医械数据看,超声、消化内镜、磁共振、PET等品类自2024年6月环比改善,2025H1招投标整体增长,但渠道库存消化需时间,预计Q3业绩拐点。

- 结构性分化:中期院内需求可能分化,关注迈瑞医疗(-18.45%)、澳华内镜(-26.36%)、开立医疗(-4.78%)的拐点机会;看好进口替代加速的联影医疗(+12.79%)、华大智造(-7.90%)。

低值耗材:短期国际形势扰动,看好前瞻性海外产能布局

- 波动表现:2025H1收入+0.31%,扣非利润-21.56%;25Q2收入-1.63%,扣非利润-42.37%。Q2受国际形势变化影响,发货、订单节奏波动,预计2025H2缓和。中长期海外仍是增长动力,建议关注已有海外布局的美好医疗(+3.73%)、维力医疗(+10.19%)、英科医疗(+8.90%)。

体外诊断:政策密集落地带来量价齐跌,长期看好创新+出海

- 业绩深度承压:2025H1收入-15.72%,扣非利润-40.68%。DRGs、反腐、检验互认、拆套餐、集采等政策导致量价齐跌,利润降幅更大因规模效应下降及增值税冲击。预计检验量负面影响于2025年底见底,价格承压至2026H1企稳。

- 中长期成长性:看好IVD行业创新与出海,关注出海布局早的新产业(-1.18%)、亚辉龙(-15.79%);研发投入大、高壁垒平台的九强生物(-18.67%)、安图生物(-6.65%)。

细分赛道表现

- 内窥镜设备:受招投标滞后和去库存短期承压,2025H1收入+5.45%,扣非利润-16.81%;内镜耗材受海外驱动增长显著(南微医学+17.36%、安杰思+14.56%)。

- 第三方医学实验室:收入-20.96%,扣非利润-381.42%,受新冠减值及DRGs影响,AI医疗领域布局值得关注(金域医学-22.78%、迪安诊断-20.61%)。

- 骨科耗材:集采影响出清,2025H1收入+15.97%,扣非利润+68.77%,25Q2加速增长(大博医疗+25.55%、三友医疗+17.77%)。

- 心血管及神经介入:整体趋势向好,2025H1收入+3.76%,扣非利润+2.29%,25Q2收入+10.39%,扣非利润+21.36%(微电生理+12.80%、惠泰医疗+21.26%)。

- 康复设备:盈利能力承压,收入-2.24%,扣非利润-20.81%;伟思医疗(+9.85%)恢复性增长,关注脑机接口、外骨骼机器人等新技术进展。

总结

2025年上半年医疗器械板块受医保控费、集采、招投标延迟等多重政策扰动,整体表现承压,子板块分化明显。高值耗材率先走出集采负面影响,收入利润均实现正增长,且25Q2环比加速,创新与出海成为核心竞争力;医疗设备与低值耗材短期仍受政策与外部环境影响,但设备更新落地及海外产能布局有望在2025H2带来改善;体外诊断板块在政策密集执行下量价齐跌,预计2025年底见底出清。投资建议上,持续看好创新驱动进口替代(迈瑞医疗、联影医疗等)、全球化布局(南微医学、新产业)以及AI医疗、脑机接口等主题机会(伟思医疗、迪安诊断)。风险提示包括产品推广不及预期、政策变化、数据偏差及信息更新延迟。

微信扫一扫-立即使用

微信扫一扫-立即使用