中心思想

人福医药在改革阵痛中实现利润增长,核心优势业务韧性凸显

- 2025年上半年公司营收同比下降6.20%,主要受医药支付端结构性改革及“归核聚焦”战略优化业务结构影响,但归母净利润同比增长3.92%,扣非净利润同比增长3.81%,显示盈利能力在结构调整中逆势提升。

- 核心子公司宜昌人福的神经系统用药业务维持稳定增长(营业收入约39亿元,同比增约4%),其中瑞芬太尼、瑞马唑仑、羟考酮缓释片等产品销售额同比增幅超过10%,巩固了公司在麻醉镇痛领域的龙头地位。

- 公司正加速从仿制药向创新药转型,2025年上半年研发投入达7.43亿元(同比增长5.32%),多个1类新药及2类改良型新药进入临床或获批,创新管线逐步兑现,为中长期成长提供动力。

盈利预测显示2025年利润弹性显著,估值具备吸引力

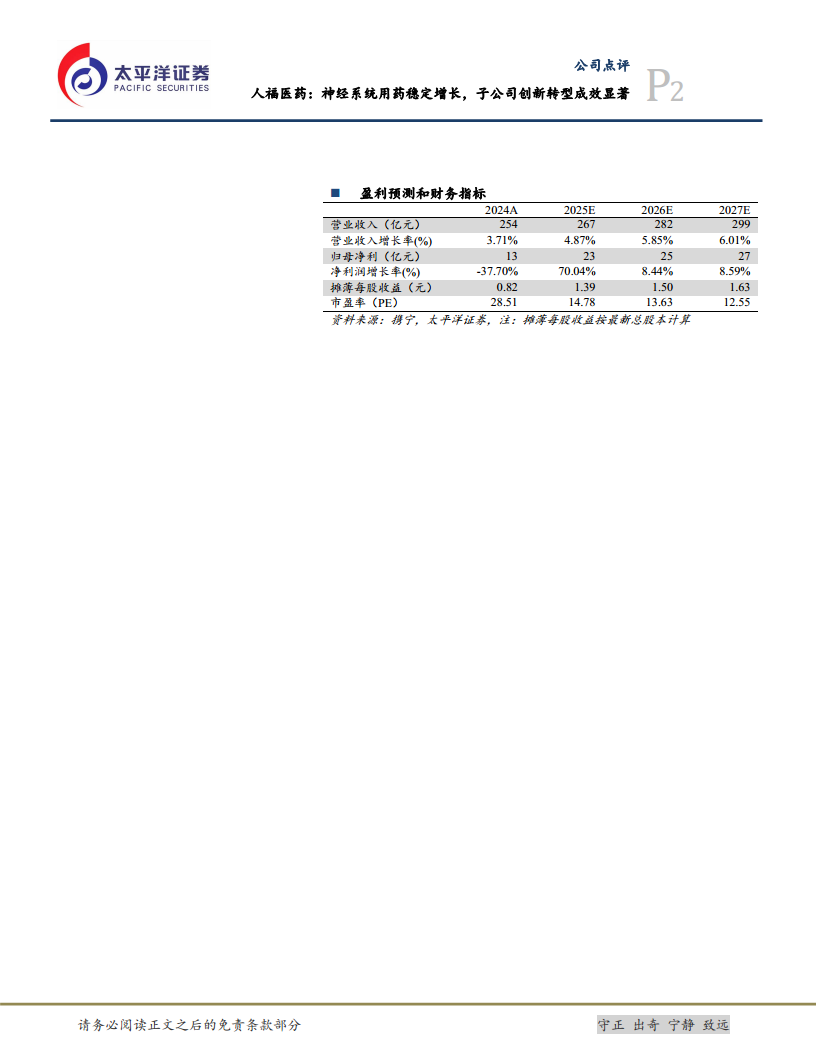

- 太平洋证券预计公司2025/2026/2027年归母净利润分别为23/25/27亿元,同比增速高达70.04%/8.44%/8.59%,其中2025年利润大幅增长主要受益于低基数(2024年净利润下降37.70%)及核心业务恢复。

- 对应2025年PE仅14.78倍,远低于历史中枢,考虑到公司麻醉药高壁垒属性及创新药潜在增量,当前估值具备安全边际,维持“买入”评级。

主要内容

事件概述:2025年半年报核心数据

- 公司发布2025年半年度报告:实现营业收入120.64亿元,同比下降6.20%;归母净利润11.55亿元,同比增长3.92%;扣非净利润11.30亿元,同比增长3.81%。

- 营收下降主因:医药支付端结构性改革影响及公司落实“归核聚焦”工作持续优化业务结构。

神经系统用药维持稳定增长

- 子公司宜昌人福(亚洲最大麻醉药品研发生产企业,芬太尼系列产品为商业化核心,麻醉药品国内市场占有率超60%)2025年上半年实现营业收入44.23亿元,同比下降1.75%;净利润14.32亿元,同比增长0.49%。

- 宜昌人福神经系统用药2025年上半年实现营业收入约39亿元,同比增长约4%。其中注射用盐酸瑞芬太尼、注射用苯磺酸瑞马唑仑、盐酸羟考酮缓释片等产品销售额同比增长超过10%。

各子公司创新转型成效显著

- 研发投入:2025年上半年研发投入达7.43亿元,同比增长5.32%,重点围绕神经系统用药、甾体激素类药物等领域。

- 新产品获批:子公司先后获批14个品种共计21个品规新产品。神经系统药物包括盐酸他喷他多片、氢可酮布洛芬片、盐酸羟考酮片、马来酸咪达唑仑片、奥卡西平口服混悬液、琥珀酸地文拉法辛缓释片、多巴丝肼片等;激素类药物包括黄体酮软胶囊、甲泼尼龙片等。

- 在研管线进展:治疗用生物制品1类新药重组质粒-肝细胞生长因子注射液完成生产及临床现场核查;化药1类CXJM-66注射液、HWS116注射液、HW231019片、RFUS-949片、HW201877胶囊及化药2类RFUS-301注射剂、盐酸艾司氯胺酮注射液等项目已获批临床。

盈利预测及投资评级

- 太平洋证券预计公司2025/2026/2027年营业收入分别为267/282/299亿元,同比增速4.87%/5.85%/6.01%。

- 预计归母净利润分别为23/25/27亿元,同比增速70.04%/8.44%/8.59%;对应EPS分别为1.39/1.50/1.63元;对应PE分别为15/14/13倍。

- 维持“买入”评级。

风险提示

- 产品降价风险;产品销售不及预期风险;产品研发进度不及预期风险;地缘政治风险。

财务预测与指标

- 盈利预测表显示:2024A ROE为7.55%,预计2025E/2026E/2027E ROE分别为12.03%/12.30%/12.60%;ROIC从2024A的7.36%提升至2027E的10.25%。

- 资产负债表预测:货币资金从2024A的39亿元增至2027E的87亿元;资产负债率预计从2024A的43.3%下降至2027E的38.9%。

- 现金流量表预测:经营性现金流从2024A的22亿元增至2027E的47亿元,现金流状况持续改善。

总结

人福医药2025年半年报体现了公司在医药行业调整期中的战略定力:主动收缩非核心业务导致营收短期承压,但净利润逆势增长显示核心麻醉药业务的盈利能力强劲。神经系统用药作为公司基本盘,依靠瑞芬太尼、羟考酮等品种的稳定增长提供了业绩安全垫;同时创新转型加速,研发投入持续加大,多个创新药进入临床后期或申报阶段,有望打开第二增长曲线。太平洋证券预测2025年公司将迎来净利润大幅回升(同比增长70%),主要得益于低基数效应及主业恢复,当前PE不足15倍,估值性价比突出。需警惕产品降价、销售及研发进度不及预期等风险。整体而言,公司基本面扎实,战略聚焦清晰,长期成长逻辑未变。

微信扫一扫-立即使用

微信扫一扫-立即使用