中心思想

短期业绩承压,降本增效驱动毛利率改善

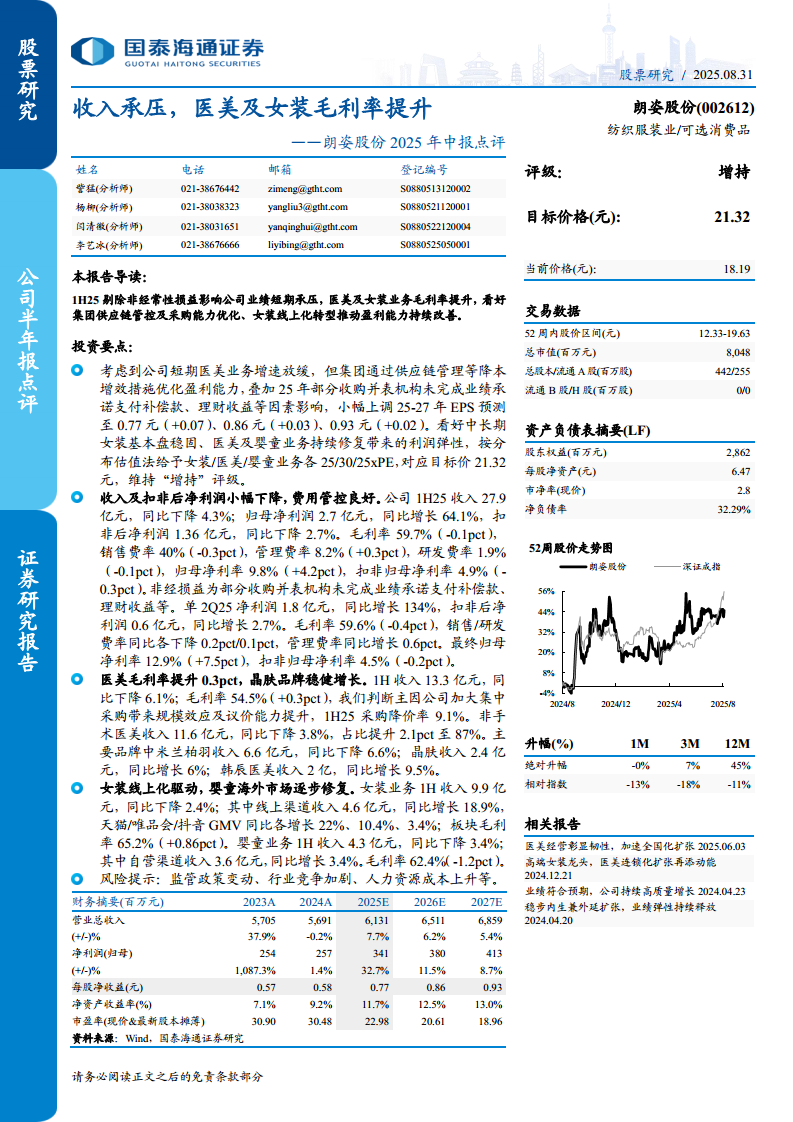

朗姿股份2025年上半年收入及扣非后净利润小幅下降,但归母净利润因非经常性损益大幅增长。核心业务中,医美业务通过集中采购压低成本,毛利率提升0.3个百分点;女装业务线上化转型成效显著,线上收入同比增长18.9%,带动板块毛利率提升0.86个百分点。婴童业务海外市场逐步修复,自营渠道收入同比增长3.4%。

上调盈利预测,维持“增持”评级

考虑到集团供应链管控优化及降本增效措施,叠加部分收购并表机构业绩补偿及理财收益等非经常性因素,报告小幅上调2025-2027年EPS预测至0.77/0.86/0.93元。采用分部估值法给予女装、医美、婴童业务分别25倍、30倍、25倍PE,对应目标价21.32元,维持“增持”评级。

主要内容

投资要点

- 核心判断:1H25剔除非经常性损益后公司业绩短期承压,但医美及女装业务毛利率提升,集团供应链管控及采购能力优化、女装线上化转型有望推动盈利能力持续改善。

- 盈利预测调整:受短期医美增速放缓、降本增效措施、以及部分收购并表机构业绩补偿款和理财收益等影响,上调25-27年EPS预测至0.77元(+0.07)、0.86元(+0.03)、0.93元(+0.02)。

- 估值与评级:按分部估值法(女装25xPE、医美30xPE、婴童25xPE),目标价21.32元,维持“增持”评级。

收入及扣非净利润表现

- 整体业绩:1H25收入27.9亿元,同比下降4.3%;归母净利润2.7亿元,同比增长64.1%(主因非经常性损益);扣非后净利润1.36亿元,同比下降2.7%。

- 毛利率与费用:毛利率59.7%(-0.1pct),销售费率40%(-0.3pct),管理费率8.2%(+0.3pct),研发费率1.9%(-0.1pct)。归母净利率9.8%(+4.2pct),扣非归母净利率4.9%(-0.3pct)。

- 单2Q25表现:净利润1.8亿元,同比增长134%;扣非净利润0.6亿元,同比增长2.7%。毛利率59.6%(-0.4pct),销售/研发费率同比各降0.2/0.1pct,管理费率同比增0.6pct。

医美业务分析

- 收入与毛利率:1H收入13.3亿元,同比下降6.1%;毛利率54.5%(+0.3pct)。毛利率提升主因集中采购带来规模效应和议价能力提升,1H25采购降价率达9.1%。

- 业务结构:非手术医美收入11.6亿元,同比下降3.8%,占比提升2.1pct至87%。

- 品牌表现:米兰柏羽收入6.6亿元(-6.6%),晶肤收入2.4亿元(+6%),韩辰医美收入2亿元(+9.5%)。晶肤品牌实现稳健增长。

女装及婴童业务分析

- 女装业务:1H收入9.9亿元,同比下降2.4%。线上渠道收入4.6亿元,同比增长18.9%;其中天猫/唯品会/抖音GMV同比分别增长22%、10.4%、3.4%。板块毛利率65.2%(+0.86pct),线上化驱动盈利改善。

- 婴童业务:1H收入4.3亿元,同比下降3.4%。自营渠道收入3.6亿元,同比增长3.4%。毛利率62.4%(-1.2pct)。海外市场逐步修复,自营增长表现突出。

财务预测与估值

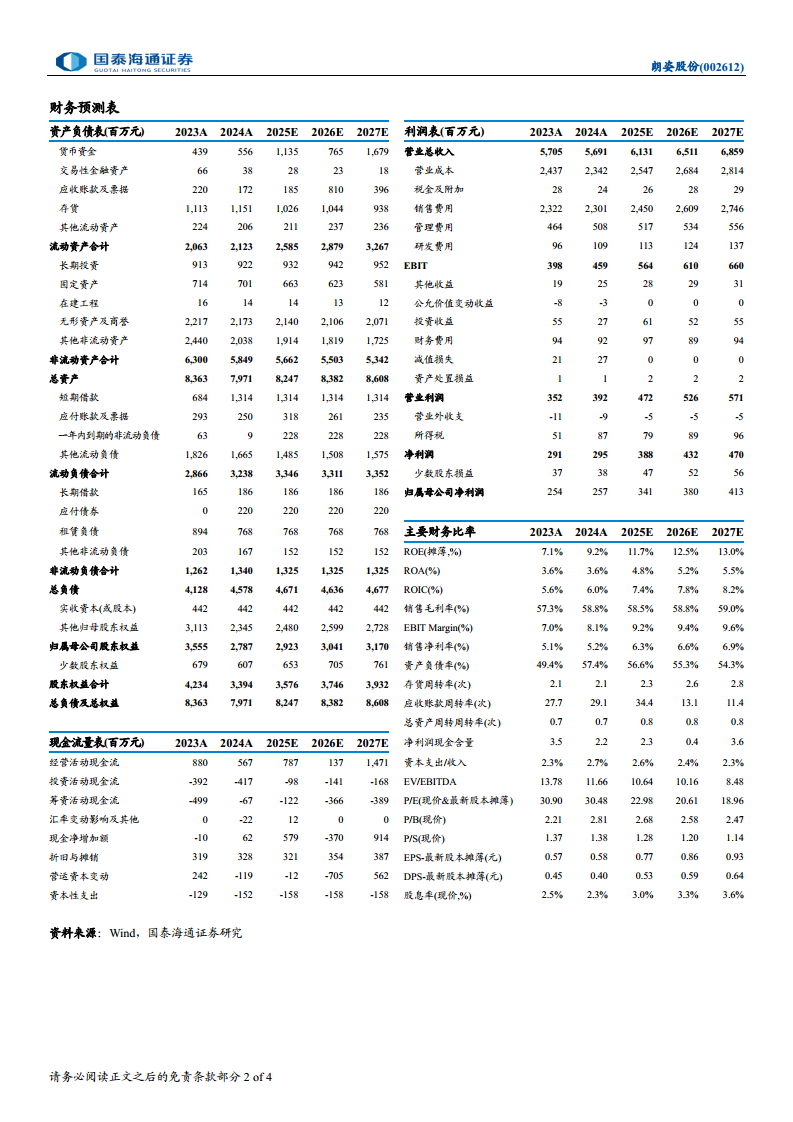

- 盈利预测:预计2025-2027年营收分别为61.31/65.11/68.59亿元,归母净利润分别为3.41/3.80/4.13亿元,对应EPS 0.77/0.86/0.93元。

- 估值指标:当前股价18.19元,对应2025年PE约22.98倍,2026年PE约20.61倍,2027年PE约18.96倍。PB(现价)2.81/2.68/2.58倍。

- 可比公司估值:选取锦泓集团、歌力思、美丽田园医疗健康、爱尔眼科、嘉曼服饰、孩子王等,2025年PE均值约21倍,2026年PE均值约18倍。朗姿股份估值处于行业中上水平。

风险提示

总结

朗姿股份2025年中报显示,公司整体收入承压,归母净利润因非经常性损益大幅增长,但扣非后净利润小幅下滑。核心亮点在于医美业务通过集中采购实现毛利率提升(+0.3pct),女装业务线上化转型带动毛利率提高(+0.86pct),婴童自营渠道恢复增长。公司通过供应链管控和降本增效措施对冲短期压力,并上调盈利预测。报告维持“增持”评级,目标价21.32元,认为中长期女装基本盘稳固、医美及婴童业务持续修复有望释放利润弹性。主要风险点包括政策变动、竞争加剧及人力成本上升。

微信扫一扫-立即使用

微信扫一扫-立即使用