中心思想

规模效应初显,盈利拐点确认

达势股份(1405 HK)2025年上半年业绩核心亮点在于盈利能力显著提升,经调整净利润同比增长79.6%至9142万元,经调整净利润率同比提升0.7个百分点至3.5%。这一成绩的达成主要得益于门店网络快速扩展带来的规模效应,总部成本持续摊薄,以及非一线城市市场收入贡献占比同比提升7.7个百分点至58.2%。

老店稳健增长,新市场动能强劲

公司1H25一线城市实现同店销售正增长,2022年12月前进入市场的门店同样录得正同店销售增长,显示老店经营健康度良好。与此同时,非一线城市市场收入同比增长46.6%,收入贡献持续增加,新城新店日均销售额亮眼,24年底-25年底新开店投资回报期较上一期继续缩短,印证了新市场扩张策略的有效性。

主要内容

业绩概览:盈利能力大幅改善

1H25核心经营数据

达势股份1H25录得收入25.93亿元,同比增长27.1%;归母净利润6592万元,同比增长504.4%,对应归母净利率2.5%,同比提升2.0个百分点。经调整净利润9142万元,同比增长79.6%,对应经调整净利率3.5%;经调整EBITDA 3.23亿元,同比增长38.3%,经调整EBITDA利润率12.4%,同比提升1.0个百分点。公司门店网络持续快速扩展,单店利润率稳中有进。

区域市场分析:非一线城市贡献提升

收入结构变化

1H25一线城市/非一线城市市场收入分别达10.85亿元/15.09亿元,同比分别+7.2%/+46.6%。非一线城市收入占比达58.2%,同比提升7.7个百分点,收入贡献持续增加。门店快速扩张落地及单店强劲表现是拉动非一线城市市场收入快速增长的主要驱动力。

同店销售表现

1H25公司同店销售额同比-1%,其中一线城市实现同店销售增长,且2022年12月前进入市场的门店于1H25同样录得正同店销售增长,老店增长健康。部分首城新店纳入同店计算范畴后存在高基数效应,后续基数消解后同店压力有望改善。

盈利能力分析:单店利润率稳中有升

门店层面利润率

1H25公司单店日均销售额12,915元,同比-4.4%,主因22年12月后新开门店日均销售额趋于常态化。门店层面经营利润率14.6%/同比+0.1pct,门店经调整EBITDA利润率19.4%/同比+0.1pct。

成本结构优化

原材料及耗材成本占比27.3%/同比持平;门店层面员工薪酬开支占比27.7%/同比+0.3pct,主因新开店数量增加推升储备员工数量。整体租金占比11.5%/同比持平。总部员工现金薪资成本占比5.1%/同比-0.4pct,规模效应显现,成本持续摊薄。

门店扩张与会员体系:稳步推进

门店网络扩展

截至1H25末,公司于中国大陆经营门店1198家,上半年净新开190家门店,其中新增长市场净新增184家。截至2025年8月15日,公司额外净新增门店43家,另有27家门店在建/25家门店已签约,全年开店目标(300家)已锁定约98%。

会员体系建设

1H25末公司会员计划人数30.1百万人,同比增长55.2%,过去12个月有0.13亿客户下首批订单。1H25会员收入贡献比例66.0%,同比提升2.4个百分点,客户粘性持续增强。

盈利预测与估值:维持买入评级

财务预测调整

考虑公司老店表现稳健、新店日销同比或受开业初期高基数影响、整体门店利润率表现向好以及未来进入新城市速度或略有加速,调整25-27年归母净利润至1.50/2.70/4.40亿元,对应经调整净利润2.03/3.04/4.82亿元,调整后EPS 1.55/2.32/3.68元。

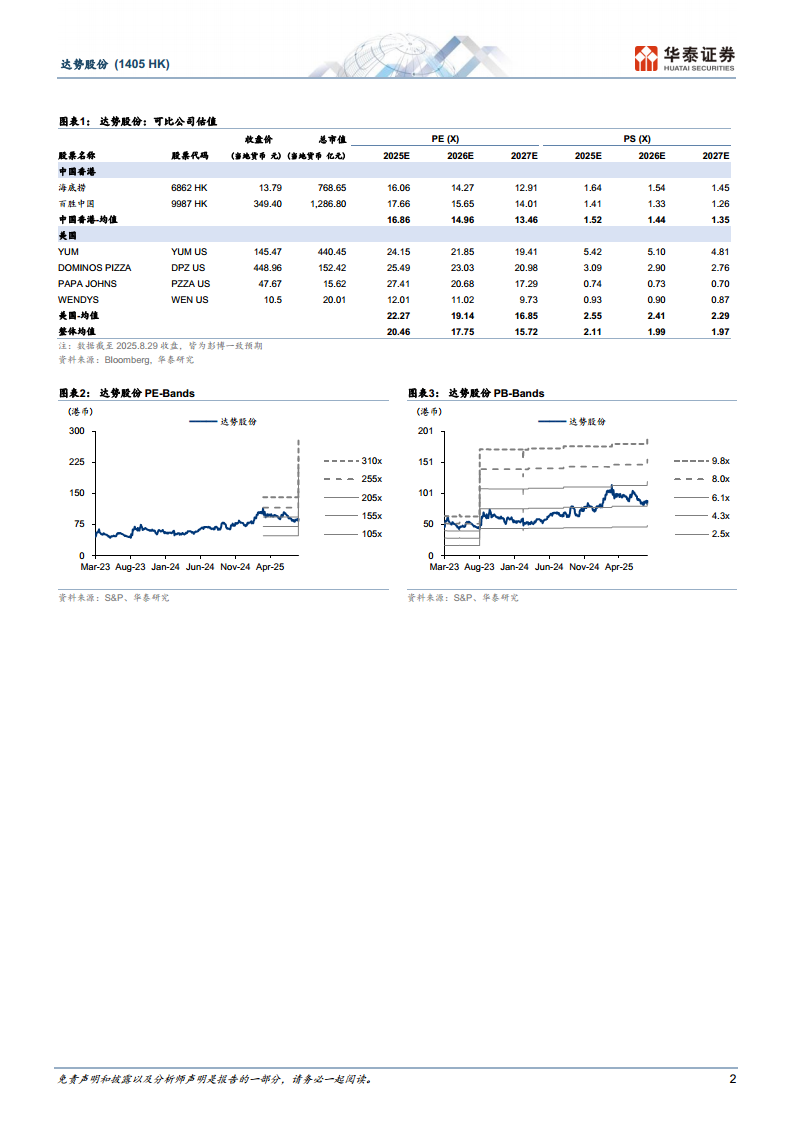

估值分析

可比公司Bloomberg一致预期25E PS 2.1X,考虑公司1H25同店转负,略收窄溢价率,给予公司25E PS 2.7X,下调目标价至120.01HKD(对应3X 25E PS,目标价前值138.87HKD),维持买入评级。

总结

达势股份1H25业绩展现出强劲的增长势头和盈利改善趋势,核心数据表现亮眼:收入突破25.93亿元,同比增长27.1%;经调整净利润同比增长79.6%至9142万元;门店经调整EBITDA利润率同比提升1.0个百分点至12.4%。

公司正处于“规模效应释放”与“盈利能力提升”的关键阶段。非一线城市市场收入贡献持续增加(占比58.2%,同比+7.7pct),门店网络快速扩展(上半年净增190家,全年目标300家已锁定约98%),会员体系不断壮大(会员人数同比增长55.2%,收入贡献提升至66.0%)。老店经营健康度良好(一线城市同店正增长),成本结构持续优化(总部成本占比下降0.4pct),彰显出公司已初步形成良性增长循环。

展望未来,公司面临的关键挑战在于:新店高基数效应消退后的同店销售恢复情况;新市场品牌声量持续放大对客流和单店效益的带动作用;以及快速扩张对管理能力的考验。当前估值(调整后PE 52.1X,25E PS 2.7X)已部分反映同店压力,维持“买入”评级,目标价120.01港币,对应25E PS 2.7X。

微信扫一扫-立即使用

微信扫一扫-立即使用