中心思想

业绩增长动力明确,海外拓展开辟新成长曲线

本报告的核心观点在于,春立医疗在1H25实现了收入的显著高速增长和利润的超预期释放。增长的核心驱动力来自两个方面:一是国内集采政策的深化执行带来的产品销量提升;二是公司国际化战略的顺利推进,海外市场收入持续攀升,已成为重要的收入来源。报告预计这一增长势头将在未来几个季度得到延续。

盈利能力优化,研发与销售效率提升

尽管受集采影响,公司毛利率有所下滑,但通过有效的费用管理,销售费用率和研发费用率均出现同比下降,彰显了公司成本控制和运营效率的提升。在净利率层面,公司实现了更快的增长,展现出在行业价格承压背景下,通过精细化管理改善盈利质量的潜力。

主要内容

经营业绩分析:集采放量叠加海外扩张,推动业绩高增长

业绩概览与增长驱动

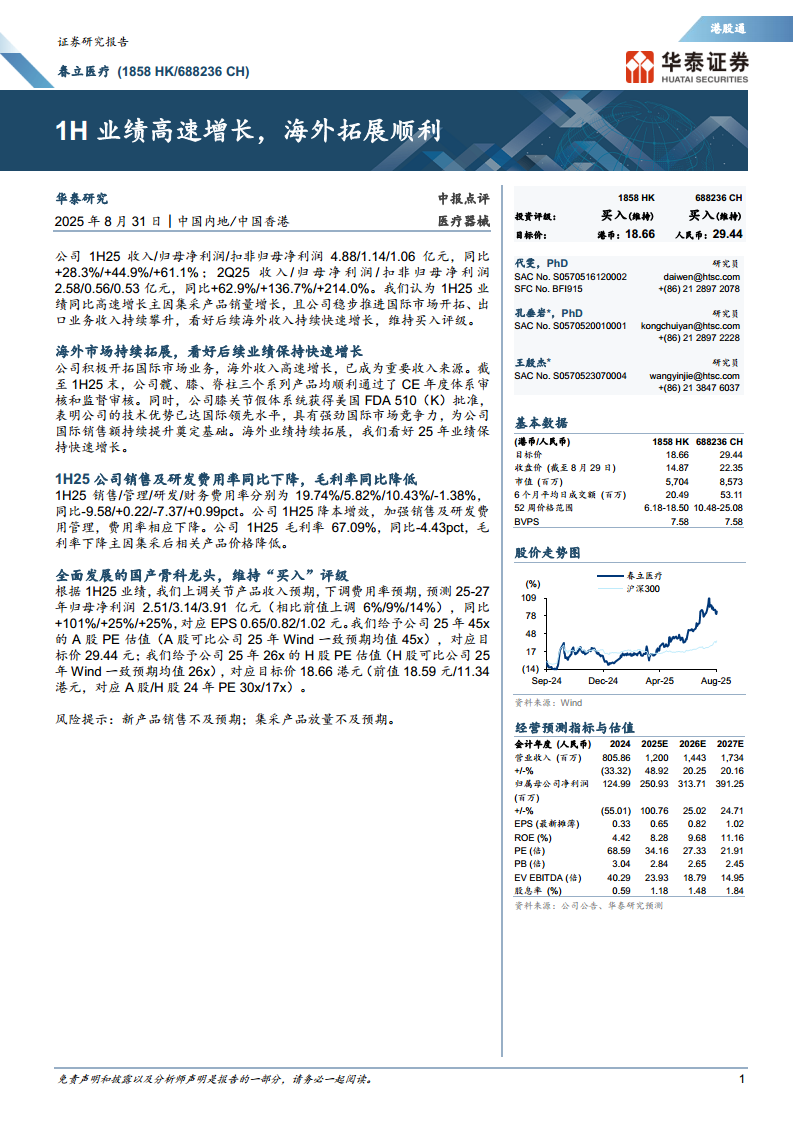

报告显示,春立医疗1H25实现收入/归母净利润/扣非归母净利润分别为4.88亿/1.14亿/1.06亿元,同比增长28.3%/44.9%/61.1%。其中,2Q25单季度业绩增长尤为强劲,归母净利润同比增长136.7%。报告明确指出,业绩高速增长的主因是集采产品销量增长以及海外出口业务的持续攀升。

海外市场拓展:技术实力获国际认证,打开长期增长空间

国际化战略取得关键突破

报告强调,公司海外市场拓展顺利,并已通过CE年度体系审核。特别值得关注的是,公司膝关节假体系统获得美国FDA 510(K)批准,这被视为公司技术达到国际领先水平的重要标志,为国际销售额的持续提升奠定了坚实基础。该进展表明公司具备强劲的国际市场竞争力。

盈利与费用分析:降本增效成果显现,毛利率承压

费用率优化与毛利率变动

报告数据显示,1H25公司销售费用率同比下降9.58个百分点至19.74%,研发费用率同比下降7.37个百分点至10.43%,显示出明显的降本增效成果。但同时,毛利率同比下降4.43个百分点至67.09%,报告将此归因于集采后相关产品价格的降低,这在一定程度上抵消了费用控制带来的盈利改善。

财务预测与估值:上调盈利预测,维持“买入”评级

盈利预测上调

基于1H25的优异表现,报告上调了对公司关节产品的收入预期,并下调了费用率预期。预测2025-2027年归母净利润分别为2.51/3.14/3.91亿元,同比增速分别为101%/25%/25%。

估值模型与目标价

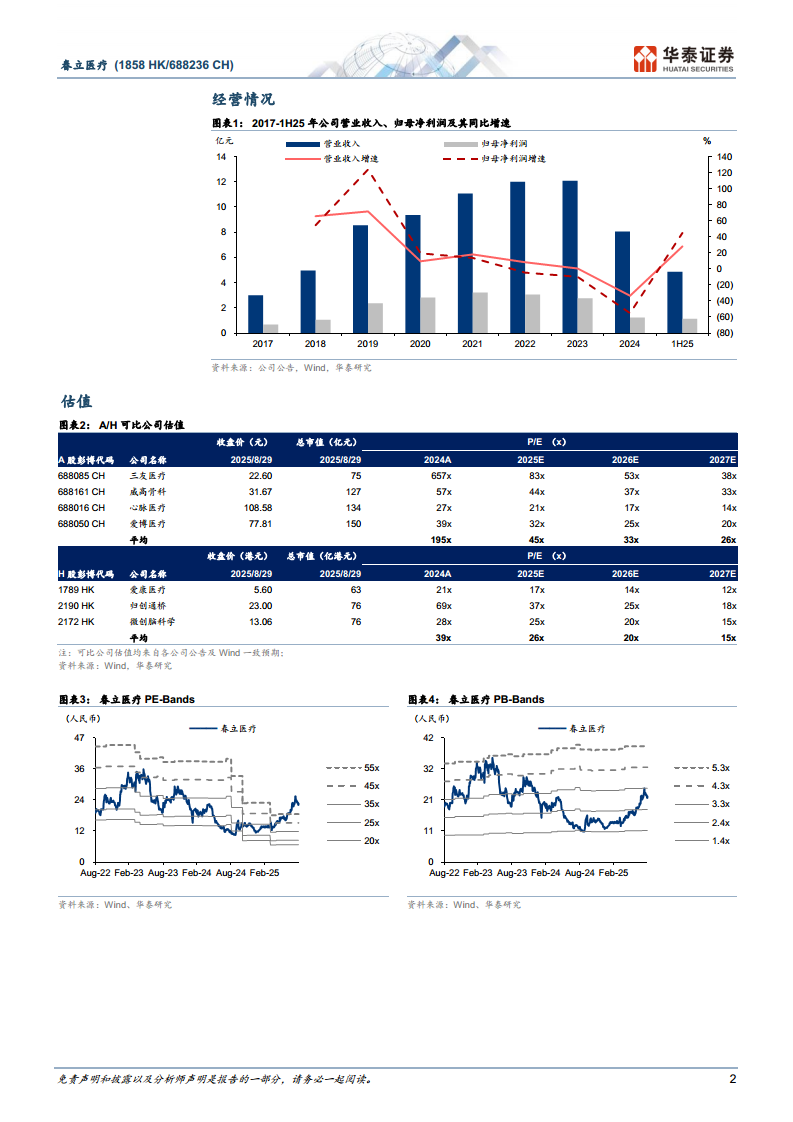

报告分别基于A股和H股可比公司的25年Wind一致预期PE均值,给予春立医疗A股45倍PE和H股26倍PE的估值。据此得出的A股目标价为29.44元,H股目标价为18.66港元。报告维持对公司的“买入”评级。

总结

本报告系统地分析了春立医疗在2025年上半年的经营情况,核心结论是公司业绩已进入高速增长通道。增长的核心逻辑清晰:集采政策推动下的国产替代为公司提供了销量基础,而海外市场的成功开拓,尤其是在美国FDA获批,为公司打开了新一轮的增长空间。虽然毛利率因集采而承压,但公司通过有效的费用管控,不仅抵消了部分不利影响,还实现了利润率的提升。

整体来看,报告呈现了一个基本面扎实、成长动能明确的公司画像,并据此大幅上调了未来三年的盈利预期。风险方面,报告主要关注新产品销售和集采产品放量不及预期的可能性。综合判断,报告认为春立医疗在当前估值水平下具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用