中心思想

2Q收入边际向好,海外市场成为关键增长极

本报告核心观点在于,迈瑞医疗2025年上半年业绩虽受国内行业短期扰动承压,但第二季度收入环比增长3.3%,呈现边际改善趋势,公司管理层明确预期第三季度整体收入将实现同比正增长。基于此判断,尽管报告下调了2025-2027年盈利预测,但维持“买入”评级及333.91元目标价。

三大核心业务长期空间明确,国内需求复苏可期

尽管1H25三大核心业务(IVD、医学影像、生命信息与支持)收入均出现同比下滑,但报告强调其国际业务表现强劲:IVD国际收入双位数增长、医学影像国际收入占比达62%、生命信息与支持国际收入占比达67%。同时,国内设备更新政策推进及医疗设备招标活动复苏预期,将为公司带来明确的长期成长空间。

主要内容

公司1H25业绩概览:收入端承压,费用端强化投入

毛利率承压,研发与销售投入持续加码

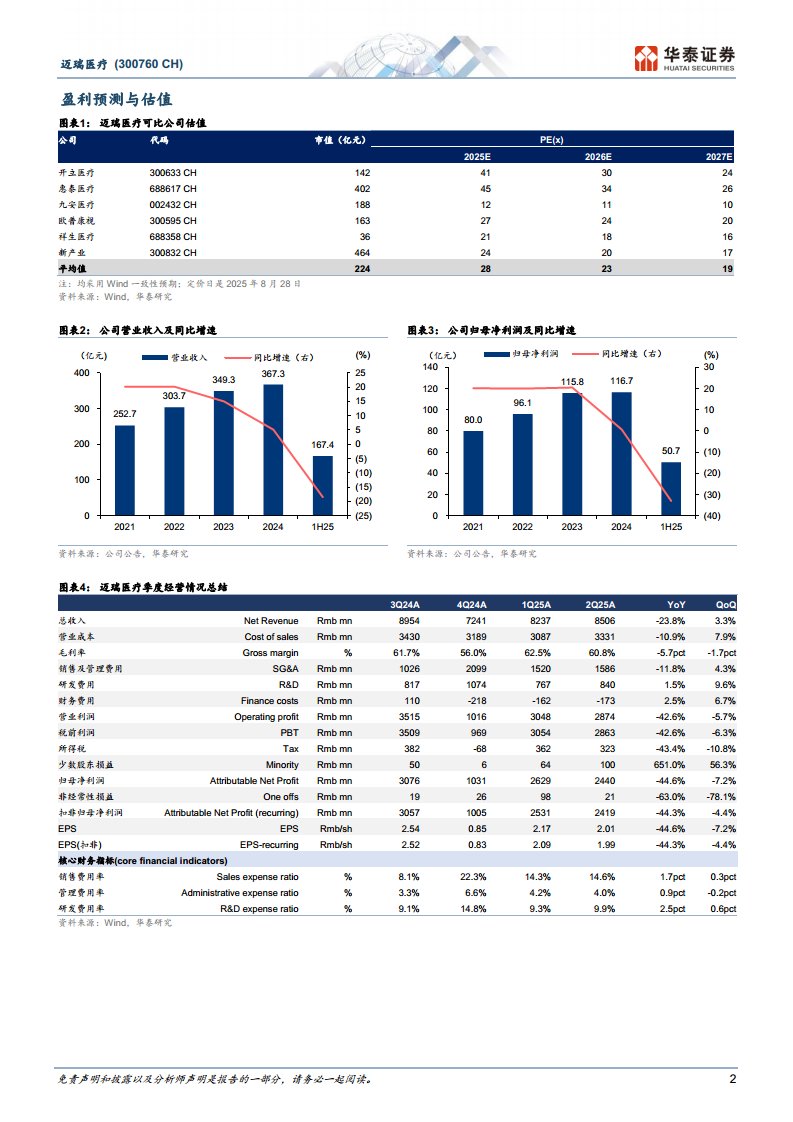

公司1H25实现营业收入167.43亿元,同比下降18.4%,归母净利50.69亿元,同比降33.0%。毛利率61.7%,同比下降2.8个百分点,主要受国内行业外部因素短期扰动。在业绩承压背景下,公司并未缩减投入,反而持续强化销售推广及研发投入强度:销售费用率14.5%(yoy+1.9pct)、研发费用率9.6%(yoy+0.9pct),旨在巩固行业竞争壁垒。

2Q25业绩环比改善,拐点已现

从季度拆分数据看,2Q25单季度收入85.06亿元(yoy-23.8%),但环比1Q25(82.37亿元)增长3.3%。归母净利方面,2Q25为24.40亿元(环比-7.2%),扣非归母净利24.19亿元(环比-4.4%),下降主因研发费用等刚性支出环比增长。整体呈现收入端率先企稳,利润端存在季度间波动的特征。

三大核心业务分析:国际业务亮眼,高端化进程加速

IVD业务:国际化学发光领跑,MT8000流水线加速渗透

1H25公司IVD业务实现收入64.24亿元(yoy-16.1%)。其中,国际业务收入同比实现双位数增长,国际化学发光业务收入同比增长超20%,显示出海业务已成核心驱动力。高端设备推广取得积极进展:MT8000全实验室智能化流水线在1H25海外销售13套,国内新增装机近100套,公司预计2025年全年国内装机有望达200套,标志着在高壁垒的检验自动化领域国产替代加速推进。

医学影像业务:超高端超声放量,国际化成果显著

1H25医学影像业务收入33.12亿元(yoy-22.5%)。然而,其国际业务收入占比已达62%,公司预计2025年板块国际业务将实现平稳快速增长。核心亮点是超高端超声产品市场认可度持续提升,1H25该细分品类实现收入近4亿元,已接近2024年全年水平,反映出公司“技术突破-市场认可-收入放量”的正向循环正在形成。

生命信息与支持业务:国际收入占比创新高

1H25生命信息与支持业务收入54.79亿元(yoy-31.6%),板块国际收入占比已达67%,为三大业务中最高。尽管该板块短期收入受国内招标周期拉长影响显著,但考虑到国内设备更新政策的持续推进以及海外高端客户群开发顺利,报告看好其长期发展空间。

海外与国内市场表现:海外增长稳健,国内静待复苏

海外市场:突破高端客户,收入占比逼近50%临界点

1H25公司海外业务实现收入83.32亿元,同比增长5.4%,整体收入占比已近50%。海外增长的核心动力来自高端客户突破:公司1H25突破超42家国际重点战略客户。结合发展中国家市场的积极开拓,报告看好公司海外2025年收入保持向好发展态势。这一结构变化表明公司正逐步从“中国龙头”向“全球性医疗器械企业”转型。

国内市场:短期扰动明确,3Q复苏预期强烈

1H25国内业务收入84.11亿元,同比下降33.4%,降幅显著超过收入整体下滑幅度。报告分析主因国内行业招标到公司收入确认周期拉长,叠加2024年上下半年收入基数分布偏离。但报告预期,在医疗设备招标活动复苏的背景下,国内业务将于3Q25迎来明显改善,即管理层指引的3Q单季度整体收入同比正增长。

盈利预测与估值:下调盈利,上调远期估值倍数

盈利预测下调:反映短期扰动,不改长期逻辑

基于国内行业外部因素对收入增速和毛利率的短期扰动,报告下调2025-2027年盈利预测:预计2025/2026/2027年归母净利分别为109.42/123.60/139.76亿元,相比前值分别下调15%/18%/20%。2025年净利润预期同比下降6.23%,为近五年首次预期负增长,充分反映了短期业绩压力。

估值模型调整PE倍数:聚焦长期成长空间

报告维持“买入”评级,新目标价333.91元。其关键变化在于,将2025年目标PE倍数从之前给予的“31倍”上调至“37倍”(可比公司Wind一致预期均值28倍)。这一调整体现的是:尽管短期业绩承压,但报告对公司作为国产医疗器械行业排头兵、产品竞争力持续提升、海内外渠道积极拓展的长期价值给予了更高溢价。按照新目标价计算,其对应2025/2026/2027年PE分别为37x/33x/29x。

总结

业绩底部确认,拐点预期明确

报告的核心线索是“2Q收入边际向好,期待3Q迎来拐点”。通过数据拆解(2Q25收入环比增长3.3%),确认了1H25为业绩底部区间。管理层给出的3Q25收入同比正增长的指引,配合国内医疗设备招标活动复苏的宏观预期,构成了短期最重要的催化因素。

立足长期成长,维持买入评级

尽管报告基于短期扰动大幅下调了未来三年的盈利预测(15%-20%),但并未改变对公司长期价值的判断。其核心逻辑支撑来自三个方面:一是海外市场持续高端突破,收入占比近50%且保持正增长;二是三大核心业务(IVD、医学影像、生命信息与支持)的国际表现亮眼,且在国内均具备明确的替代与升级空间;三是公司在行业逆风期仍坚持强化研发与销售投入,持续筑高竞争壁垒。报告通过上调目标PE倍数至37倍,展现了对其长期成长空间的充分认可。

微信扫一扫-立即使用

微信扫一扫-立即使用