中心思想

业绩超预期与商业化转型并行

本报告核心观点指出,康诺亚2025年上半年财务表现显著优于市场预期,归母净亏损大幅收窄,标志着公司已进入商业化转型的关键阶段。核心药物CM310上市后销售稳步推进,有望纳入国家医保,驱动长期增长潜力。

双核心驱动:商业化落地与下一代管线布局

公司当前核心价值体现于两大战略性方向:一是CM310上市后的商业化拓展与医保谈判,二是新一代长效自免双抗CM512的全球领先研发进度。二者共同构建了公司短期业绩支撑与长期增长目标的基石。

主要内容

财务表现分析:亏损收窄,经营效率显著提升

报告详细披露了康诺亚2025年上半年财务数据,基于此,我们可归纳出以下关键财务特征:

- 收入结构优化,合作收入超预期:1H25年总收入达4.99亿元(同比+812.1%),主要由产品收入1.69亿元(首次贡献)与合作收入3.29亿元(同比+502.6%)构成。其中合作收入表现强劲,显著超出分析师预期,有效弥补了产品收入略低于预期的差距。

- 盈利能力改善,费用控制得当:归母净亏损缩窄至7,884万元,优于市场一致预期。关键驱动因素包括:产品毛利率提升至80.2%(vs. 2H24: 76.4%),以及销售费用低于预期,显示公司运营效率良好。研发费用温和上升至3.6亿元(同比+8.8%),销售费用增至1.38亿元(同比+491.8%),主要用于商业化团队扩展。

CM310商业化进展:稳步推进,聚焦下半年医保谈判

报告重点分析了核心产品CM310的商业化现状与未来策略:

- 销售目标维持,区域覆盖广泛:CM310上半年实现销售额1.69亿元,公司维持首年销售目标5亿元不变。截至2025年8月,商业化团队已扩充至360人,覆盖全国30个省份及超240个城市,医院准入达1,400家以上。

- 放量结构分析,皮肤科为下半年重点:数据显示,上半年CM310在鼻科(鼻窦炎伴鼻息肉)的放量略优于皮肤科(特应性皮炎)。因此,公司下半年战略重心将转向医院准入、加大皮肤科推广力度以及积极准备国家医保谈判。管理层预期至少特应性皮炎及鼻窦炎伴鼻息肉两项适应症可轻松纳入医保。

- 长期价值锚定:管理层维持CM310长期50亿元销售峰值目标,并认为凭借先进的工艺及大规模生产优势,可在短中期内维持极具竞争力的价格。此外,自动注射笔剂型有望于4Q25获批,青少年AD及结节性痒疹适应症计划于1H26申报上市。

CM512管线布局:长效双抗的全球视野与战略地位

报告揭示了新一代核心管线药物CM512的战略重要性:

- 技术优势与靶点领先性:CM512(TSLP x IL-13双抗)拥有长达约70天的半衰期,支持3-6个月/针的长效给药模式,有望与CM310形成互补。在全球研发进度中,其在呼吸领域位居第二(仅次于赛诺菲Lunsekimig),在鼻科领域则位居第一,显示出强大的先发优势。

- 临床进展与海外布局:公司已在中国启动AD、哮喘、COPD、CRSwNP等4项适应症的2期临床试验。海外权益通过NewCo模式授予Belenos,其主导的海外哮喘临床1期试验已开始患者入组,体现了公司国际化战略的初步落地。

投资评级与风险提示:上调目标价,关注商业化落地节奏

基于财务数据更新与管线价值重估,报告得出明确的投资结论:

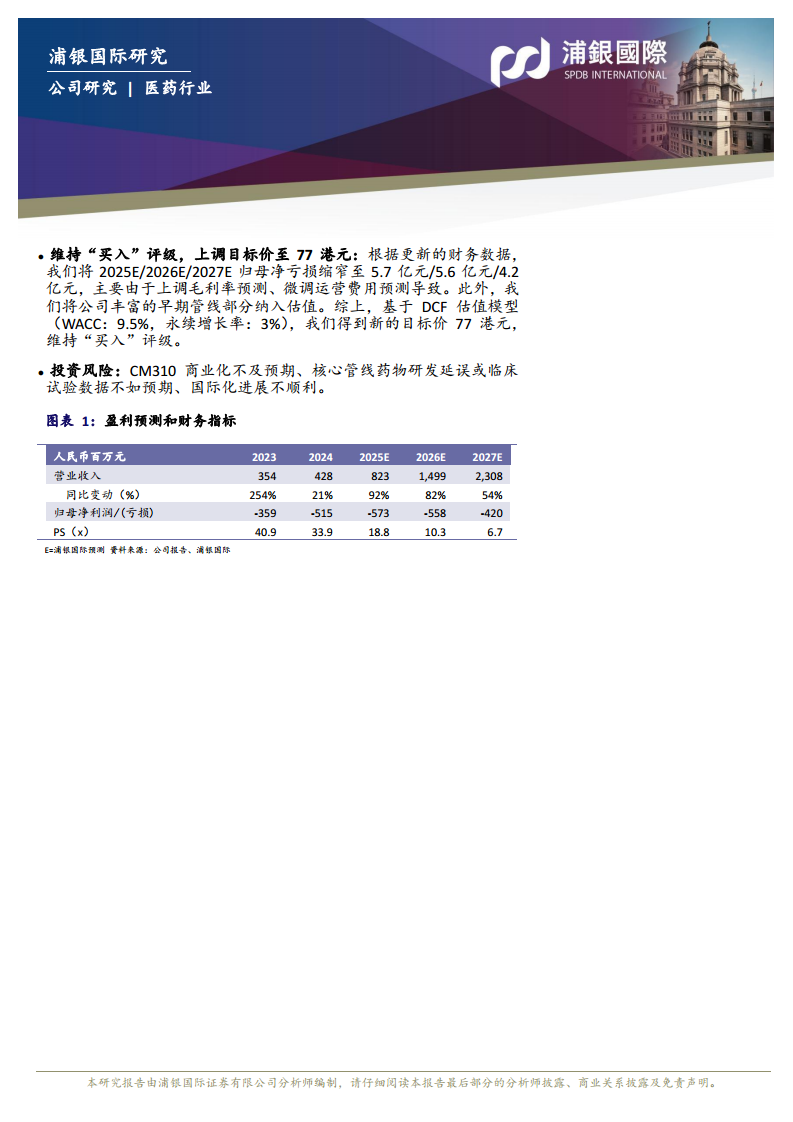

- 评级与估值:报告维持“买入”评级,并将目标价由之前的水平上调至77.0港元。估值基于DCF模型,关键假设包括WACC为9.5%及永续增长率3%。此次上调主要系调高毛利率预测及将部分早期管线纳入估值考量。

- 核心投资风险:报告同时提醒投资者关注三大风险:CM310商业化进展不及预期;核心管线药物研发延误或临床试验数据不如预期;以及国际化进程不顺利。

总结

本报告全面分析了康诺亚在商业化关键节点的财务状况、产品进展与战略布局。核心结论是,公司凭借上半年的财务超预期表现及核心产品CM310的顺利商业化,已成功迈入价值验证阶段。财务数据显示亏损大幅收窄,经营性现金流有望改善;业务进展显示,CM310正积极准备医保谈判以扩大市场准入,而下一代核心管线CM512凭借其全球领先的技术与研发进度,为公司的中长期增长提供了清晰路径。基于此,分析师上调目标价至77港元,维持“买入”评级,但同时提示需紧密跟踪商业化兑现与管线研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用