中心思想

业绩拐点确认,Biopharma 转型加速

信达生物在 2024 年实现盈亏平衡后,2025 年上半年在产品收入高速增长、毛利率改善及研发费用高效管控的共同推动下,Non-IFRS 净利润大幅攀升至 12.1 亿元,同比增长显著超预期,标志公司已从 Biotech 成长为具备强劲盈利能力的 Biopharma。利润端的爆发式增长印证了公司商业模型的有效性,也为后续国际化拓展提供了坚实资金基础。

国际化与综合管线双轮驱动,估值重估可期

公司明确将国际化作为下一阶段核心战略,通过自建美国临床运营团队、推进 IBI363 与 IBI343 等核心资产进入全球三期 MRCT 试验,有望打开海外市场空间。同时,玛仕度肽(GCG/GLP-1)商业化初期表现喜人,叠加 GLP-1 口服管线及多项综合管线数据读出节点,公司未来增长动力多元且清晰。在当前股价仍具上行空间的背景下,重申“买入”评级,目标价上调至 106 港元。

主要内容

财务表现:1H25 收入与净利润均超预期,运营效率持续提升

总收入与产品收入

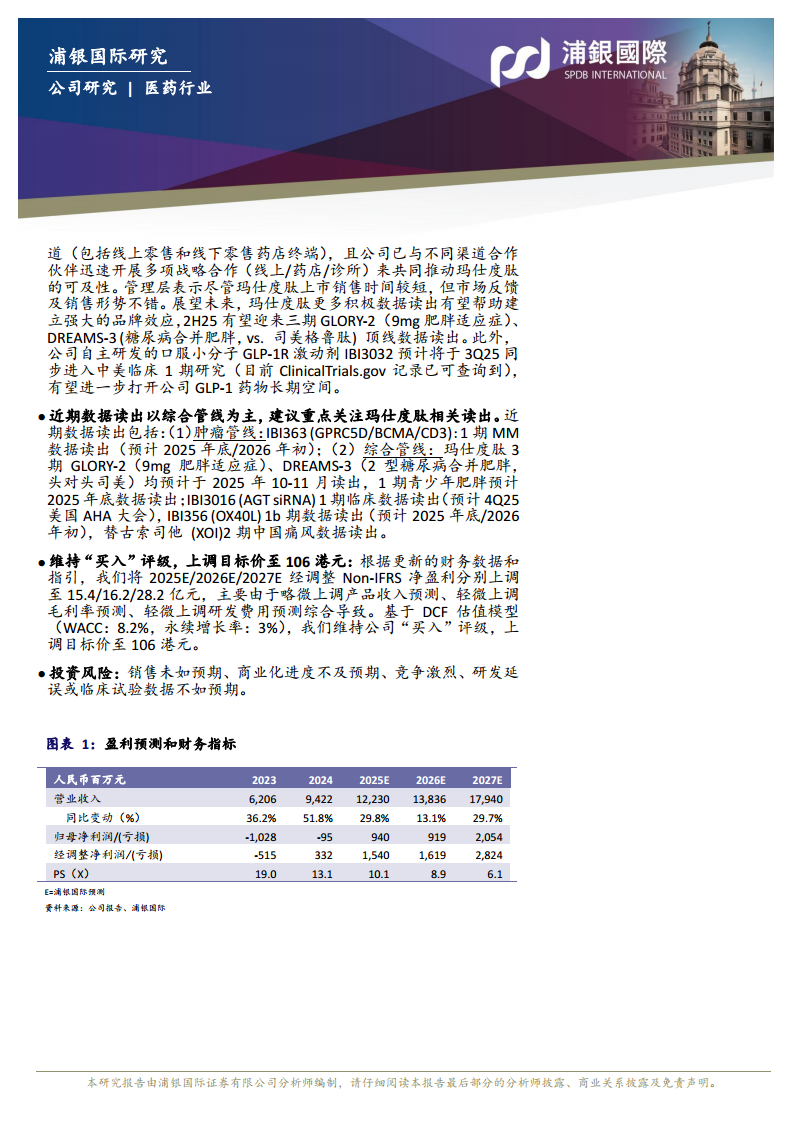

- 1H25 总收入人民币 59.5 亿元(+50.6% YoY),其中产品收入 52.3 亿元(+37.3% YoY),许可收入 6.7 亿元(+474.2% YoY),整体略好于市场一致预期。

盈利质量

- Non-IFRS 净利润 12.1 亿元,归母净利润 8.3 亿元(1H24 分别为净亏损 1.6 亿/3.9 亿元),显著好于预期。利润超预期主要来自产品毛利率提升至 84.1%(1H24: 82.2%)及研发费用同比大幅下降(10 亿元 vs. 14 亿元),体现高效费用管控。

全年展望

- 管理层表示,基于上半年强劲盈利,全年持续实现 Non-IFRS 净盈利和 EBITDA 的指引可轻松达成。

国际化战略:自建团队,核心资产全球三期 MRCT 有序推进

核心国际三期资产

- IBI363 (PD-1/IL-2α-bias):即将启动 IO 耐药 sqNSCLC 国际三期,预计 2H25 开始招募患者。

- IBI343 (CLDN18.2 ADC):3L+ GC 国际三期已于 2H24 在中国和日本同步开展;2L+ PC 国际三期正计划与监管沟通。

国际临床验证阶段资产

- 3 款资产正在进行 1/2 期 POC 研究:IBI363 美国 2 期实体瘤(N=178)、澳洲 1 期实体瘤/血液瘤(N=84);IBI343 国际 1 期多瘤种(N=470);IBI3002 (TSLP/IL-4Rα) 澳洲 1 期 AD(N=52)。

早期国际临床资产

- 5 款早期资产开展国际 1 期:IBI3001 (EGFR/B7H3 ADC),IBI3003 (GPRC5D/BCMA/CD3),IBI3009 (DLL3 ADC,授权罗氏),IBI3020 (CEACAM5 dp ADC),IBI3032 (口服 GLP-1)。其中 IBI3032 于 3Q25 同步进入中美临床。

团队与资金保障

- 公司正自建美国临床开发运营团队(替代 CRO 模式),凭借国内 EBITDA 盈利及 20 亿美元现金储备,为海外关键临床提供充足资金。管理层认为,国际化分子在获得全球 MRCT 数据后,估值将显著提升。

综合管线:玛仕度肽商业化落地,GLP-1 领域布局深化

玛仕度肽上市初期表现

- 2025 年 6 月底获批减重适应症,7 月初快速上市。商业化重点在品牌构建和渠道布局,CVM 团队超 1000 人,覆盖传统医院、线上零售及线下药店。已与多家合作伙伴展开战略合作,市场反馈积极,销售趋势良好。

未来催化剂

- 2H25 有望读出:GLORY-2(9mg 肥胖适应症三期)、DREAMS-3(糖尿病合并肥胖,头对头司美格鲁肽三期)顶线数据,以及 IBI3032(口服 GLP-1R 激动剂)中美临床启动。此外,IBI3016 (AGT siRNA)、IBI356 (OX40L)、替古索司他 (XOI) 等管线数据亦将陆续读出。

近期数据读出节点(综合管线为主)

肿瘤管线

- IBI363 (GPRC5D/BCMA/CD3) 1 期 MM 数据预计 2025 年底/2026 年初读出。

综合管线

- 玛仕度肽三期 GLORY-2 及 DREAMS-3 数据于 2025 年 10-11 月读出;1 期青少年肥胖数据年底读出。

- IBI3016 1 期数据于 4Q25 美国 AHA 大会读出;IBI356 1b 期数据于 2025 年底/2026 年初读出;替古索司他 2 期中国痛风数据读出。

估值与评级:上调目标价,维持“买入”

- 基于 1H25 超预期表现及更新后指引,上调 2025E/2026E/2027E Non-IFRS 净利润至 15.4/16.2/28.2 亿元。采用 DCF 估值(WACC 8.2%,永续增长率 3%),上调目标价至 106 港元,较当前股价(90.7 港元)有约 17% 上升空间。

盈利预测调整

- 主要调整包括:小幅上调产品收入预测、毛利率预测,以及研发费用预测。具体财务指标见报告内图表 1。

风险提示

- 销售未达预期、商业化进度不及预期、行业竞争激烈、研发延迟或临床试验数据不如预期。

总结

本报告系统梳理了信达生物 2025 年上半年的卓越业绩表现与战略进展。公司已成功跨越盈亏平衡点,凭借强劲的产品收入增长、毛利率优化及高效费用控制,实现了净利润的爆发式增长,财务基本面显著改善。在战略层面,公司明确以国际化为主攻方向,通过自建海外临床团队和推进 IBI363、IBI343 等核心资产进入全球三期 MRCT,有望打开海外增长空间并驱动估值重估。同时,玛仕度肽的商业化开局良好,GLP-1 管线梯队完善,综合业务线持续壮大。展望未来,多个关键数据读出节点(玛仕度肽三期、GLP-1 口服临床等)以及国际化临床进展将成为股价催化剂。综合财务改善、管线价值及成长确定性,浦银国际重申“买入”评级,上调目标价至 106 港元,建议投资者重点关注国际化与玛仕度肽的后续进展。

微信扫一扫-立即使用

微信扫一扫-立即使用