中心思想

巨子生物2025半年报:业绩稳健增长,费用管控优化,关注产品迭代与市场风险

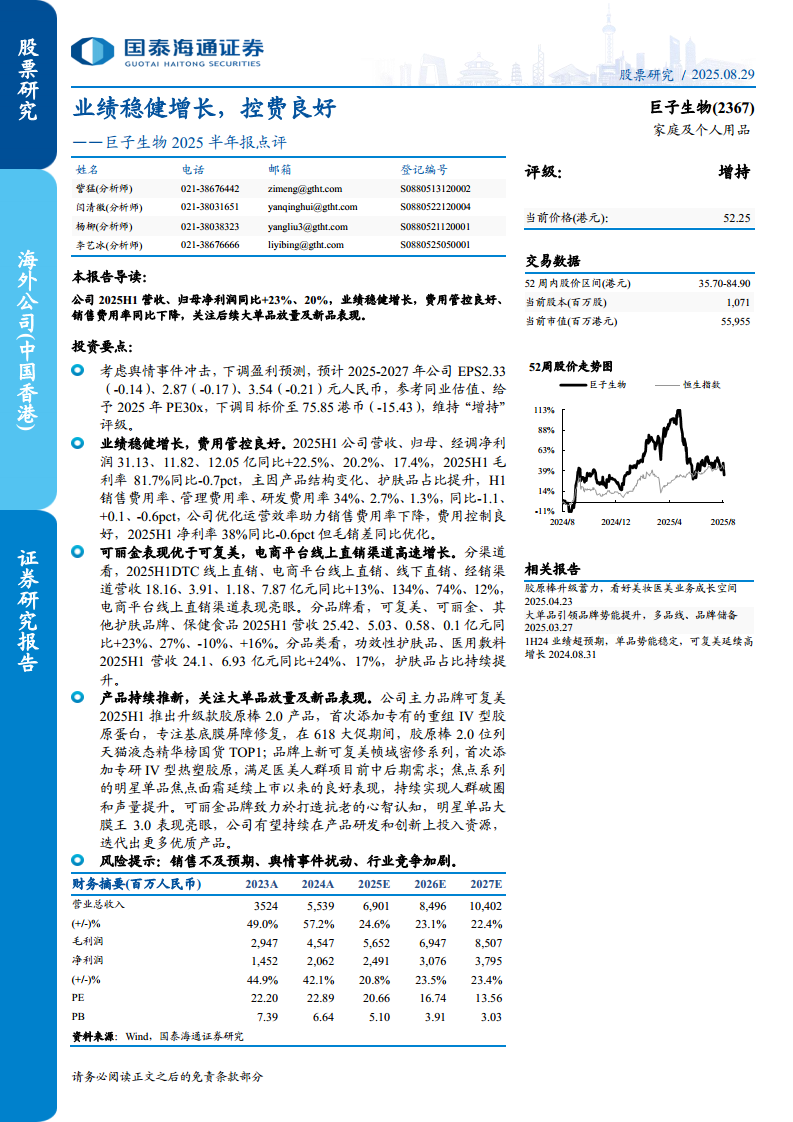

- 公司2025上半年实现营收31.13亿元(同比+22.5%)、归母净利润11.82亿元(同比+20.2%),业绩延续稳健增长态势,主要受益于功效性护肤品占比提升及电商平台线上直销渠道的高速扩张。

- 费用管控成效显著:2025上半年销售费用率34%,同比下降1.1个百分点,毛销差同比优化;但受舆情事件冲击及行业竞争加剧影响,分析师下调盈利预测,维持“增持”评级并调低目标价至75.85港币。

- 品牌分化明显:可丽金表现优于可复美,电商平台线上直销渠道营收同比大增134%,成为增长新引擎;产品端持续推新,胶原棒2.0、焦点面霜等新品表现亮眼,但需关注后续大单品放量持续性及市场风险。

主要内容

投资要点

报告核心投资建议:考虑舆情事件冲击,下调2025-2027年EPS预测至2.33/2.87/3.54元人民币(分别下调0.14/0.17/0.21元),参考同业估值(2025年PE均值32.64x),给予2025年PE 30x,下调目标价至75.85港币,维持“增持”评级。关键风险包括销售不及预期、舆情事件扰动及行业竞争加剧。

业绩稳健增长,费用管控良好

2025上半年实现营收31.13亿元(同比+22.5%)、归母净利润11.82亿元(同比+20.2%)、经调净利润12.05亿元(同比+17.4%)。毛利率81.7%,同比下降0.7个百分点,主因护肤品占比提升导致产品结构变化。费用端:销售费用率34%(同比-1.1pct)、管理费用率2.7%(+0.1pct)、研发费用率1.3%(-0.6pct),运营效率优化推动销售费用率下降。净利率38%(同比-0.6pct),但毛销差同比改善。

可丽金表现优于可复美,电商平台线上直销渠道高速增长

分渠道数据

- DTC线上直销:18.16亿元,同比+13%

- 电商平台线上直销:3.91亿元,同比+134%

- 线下直销:1.18亿元,同比+74%

- 经销渠道:7.87亿元,同比+12%

电商平台线上直销渠道表现亮眼,增速远超其他渠道。

分品牌数据

- 可复美:25.42亿元,同比+23%

- 可丽金:5.03亿元,同比+27%

- 其他护肤品牌:0.58亿元,同比-10%

- 保健食品:0.1亿元,同比+16%

可丽金增速(27%)超过可复美(23%),显示品牌势能差异化。

分品类数据

- 功效性护肤品:24.1亿元,同比+24%

- 医用敷料:6.93亿元,同比+17%

护肤品占比持续提升,带动整体毛利率结构调整。

产品持续推新,关注大单品放量及新品表现

主力品牌可复美:2025上半年推出升级款胶原棒2.0,首次添加专有重组IV型胶原蛋白,专注基底膜屏障修复;618大促期间位列天猫液态精华榜国货TOP1。上新可复美帧域密修系列,首次添加专研IV型热塑胶原,满足医美人群项目前后需求。焦点面霜持续破圈,声量提升。可丽金:致力打造抗老心智,明星单品大膜王3.0表现亮眼。公司将持续投入资源迭代优质产品。

风险提示

提示三大风险:1)销售不及预期;2)舆情事件扰动;3)行业竞争加剧。这些风险构成盈利预测调整的主要依据。

财务预测与估值

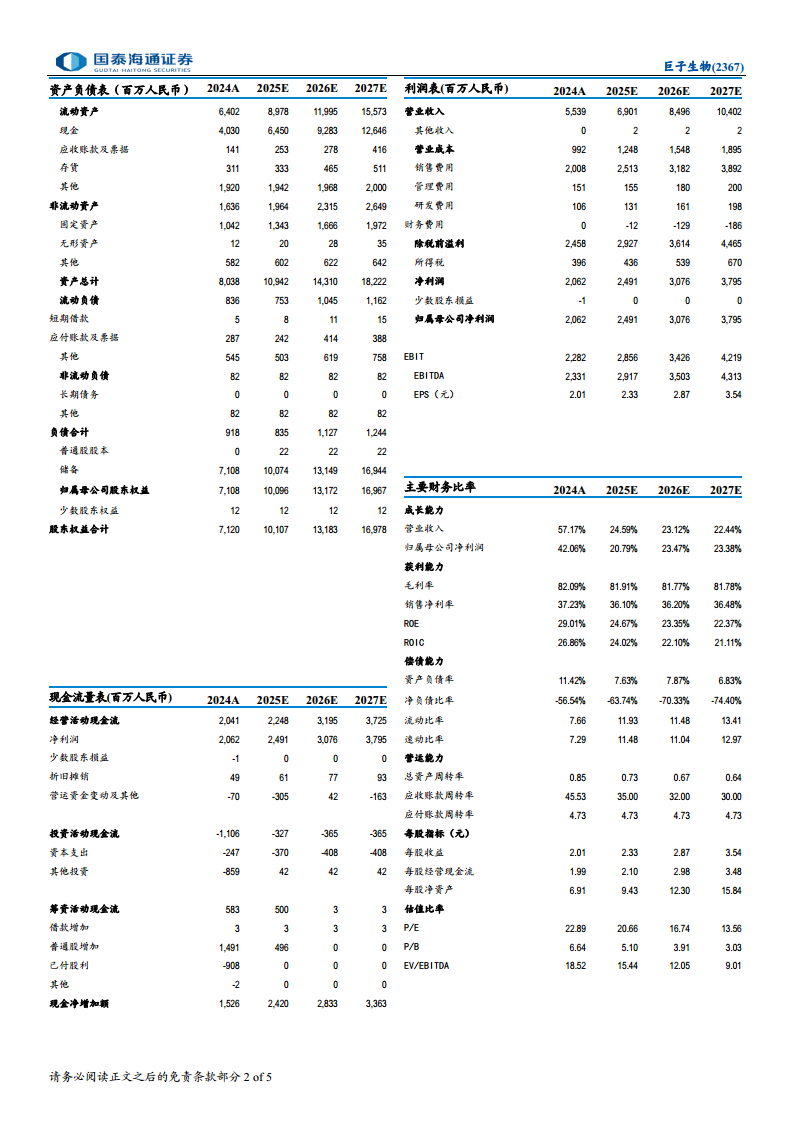

报告提供2023-2027年财务摘要:预计2025年营收69.01亿元(同比+24.6%)、归母净利润24.91亿元(同比+20.8%);2026年营收84.96亿元(+23.1%)、净利润30.76亿元(+23.5%);2027年营收104.02亿元(+22.4%)、净利润37.95亿元(+23.4%)。同时附有完整资产负债表、利润表、现金流量表及主要财务比率(PE、PB、ROE等)预测。

可比公司PE估值表

选取毛戈平、润本股份、锦波生物、丸美生物、珀莱雅作为可比公司,2025年PE均值32.64倍,中位数35.61倍。巨子生物2025年预测PE 20.66倍,低于行业均值,具备估值吸引力。

总结

巨子生物2025上半年业绩稳健增长,营收及利润均实现20%以上同比增幅,费用管控良好(销售费用率下降1.1pct),毛销差优化。渠道端电商平台线上直销同比大增134%成为最大亮点,品牌端可丽金增速(27%)反超可复美(23%),品类结构持续向功效性护肤品倾斜。产品端新品迭出(胶原棒2.0、帧域密修系列、大膜王3.0),618大促表现优异。但受舆情事件及行业竞争影响,分析师下调2025-2027年盈利预测并调低目标价至75.85港币,维持“增持”评级。核心风险包括销售不及预期、舆情扰动及竞争加剧,需密切关注后续大单品放量节奏及品牌势能变化。

微信扫一扫-立即使用

微信扫一扫-立即使用