中心思想

订单高增驱动未来增长,短期扰动不改长期向好趋势

本报告围绕森松国际2025年上半年业绩展开分析,认为尽管当期收入与利润受在手订单扰动及减值亏损确认拖累,但新签订单同比大幅增长89.5%及在手订单创历史新高(106亿元),构成公司未来业绩修复的核心动力。报告指出,海外制药CAPEX需求强势复苏是订单增长的主要引擎,而绿色能源、模块化数据中心等新业务有望接棒成为中长期成长驱动。

制药板块为核心增长极,多元业务布局打开新空间

报告强调,生物制药板块订单高质量回归是公司最核心的确定性增长来源,同时动力电池/电子化学品领域虽面临周期性扰动,但化工订单有望改善,模块化数据中心业务有望依托AI算力需求崛起。通过国际化产能扩张(南通工厂、马来西亚、泰国)及在手订单的逐步转化,公司预计自2026年起恢复双位数利润增长,盈利弹性可期。

主要内容

业绩概述:新签订单历史新高,盈利短期承压

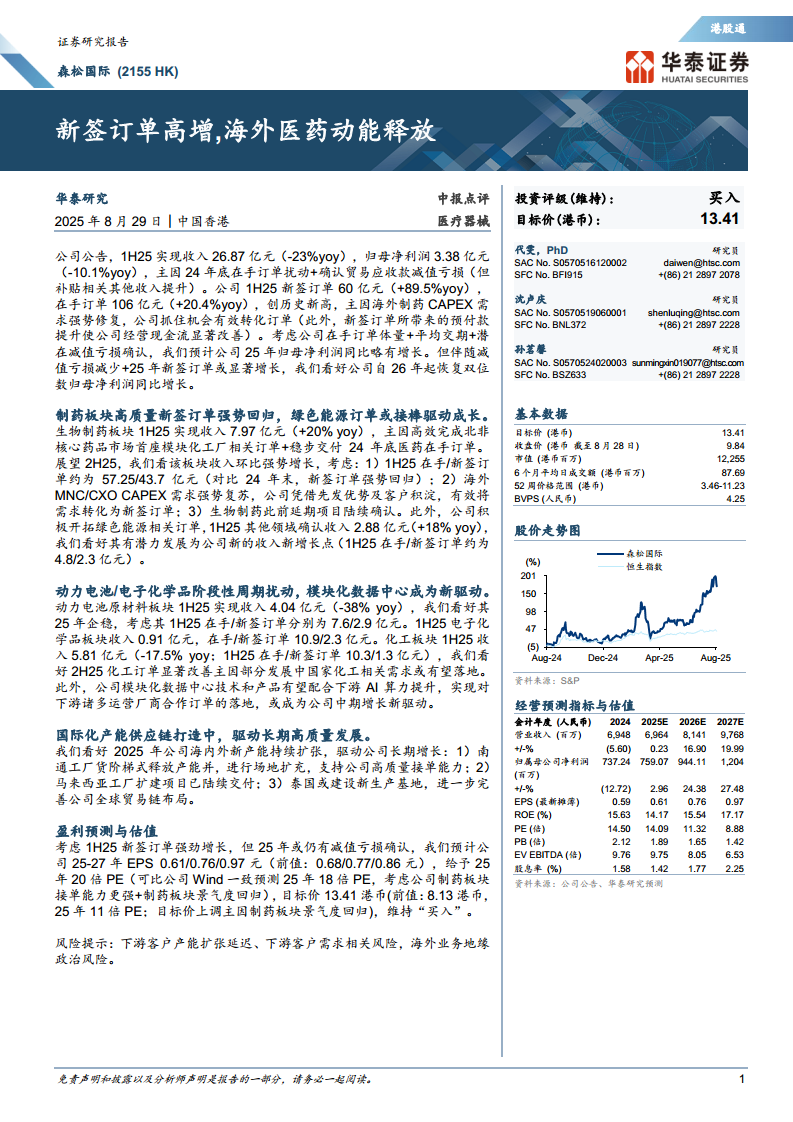

公司1H25实现收入26.87亿元(同比-23%),归母净利润3.38亿元(同比-10.1%),收入下滑主要因24年底在手订单扰动及贸易应收款减值亏损确认,但补贴相关其他收入有所提升。新签订单60亿元(同比+89.5%)及在手订单106亿元(同比+20.4%)均创历史新高,有效订单转化使经营现金流显著改善。预计25年全年归母净利润同比略有增长,26年起恢复双位数增长。

制药板块:海外CAPEX需求驱动订单高质量回归

生物制药板块1H25收入7.97亿元(同比+20%),主要得益于北非核心药品市场首座模块化工厂订单交付及24年底在手订单稳步转化。1H25在手/新签订单分别达57.25亿元/43.7亿元,新签订单较24年末强势回归。展望2H25,海外MNC/CRO CAPEX需求强势复苏,公司凭借先发优势及客户积淀,有望推动该板块收入环比强势增长。此前延期项目也陆续确认,为增长提供额外支撑。

动力电池/电子化学品:周期性扰动,模块化数据中心成新驱动

动力电池原材料板块1H25收入4.08亿元(同比-38%),在手/新签订单7.6亿元/2.9亿元,预计25年企稳。电子化学品板块收入0.91亿元,在手/新签订单10.9亿元/2.3亿元。化工板块收入5.81亿元(同比-17.5%),受益于部分发展中国家化工需求或有望落地,预计2H25订单显著改善。模块化数据中心技术有望配合AI算力需求,成为中期新增长驱动。

绿色能源与国际化产能:新增长极与全球化布局

其他领域(含绿色能源)1H25收入2.88亿元(同比+18%),在手/新签订单4.8亿元/2.3亿元,报告看好其成为新收入增长点。国际化产能方面,南通工厂阶梯式释放并扩充场地以支持高质量接单;马来西亚工厂扩建项目陆续交付;泰国或建设新生产基地,完善全球贸易链布局,驱动公司长期高质量增长。

盈利预测与估值:目标价上调至13.41港币,维持“买入”

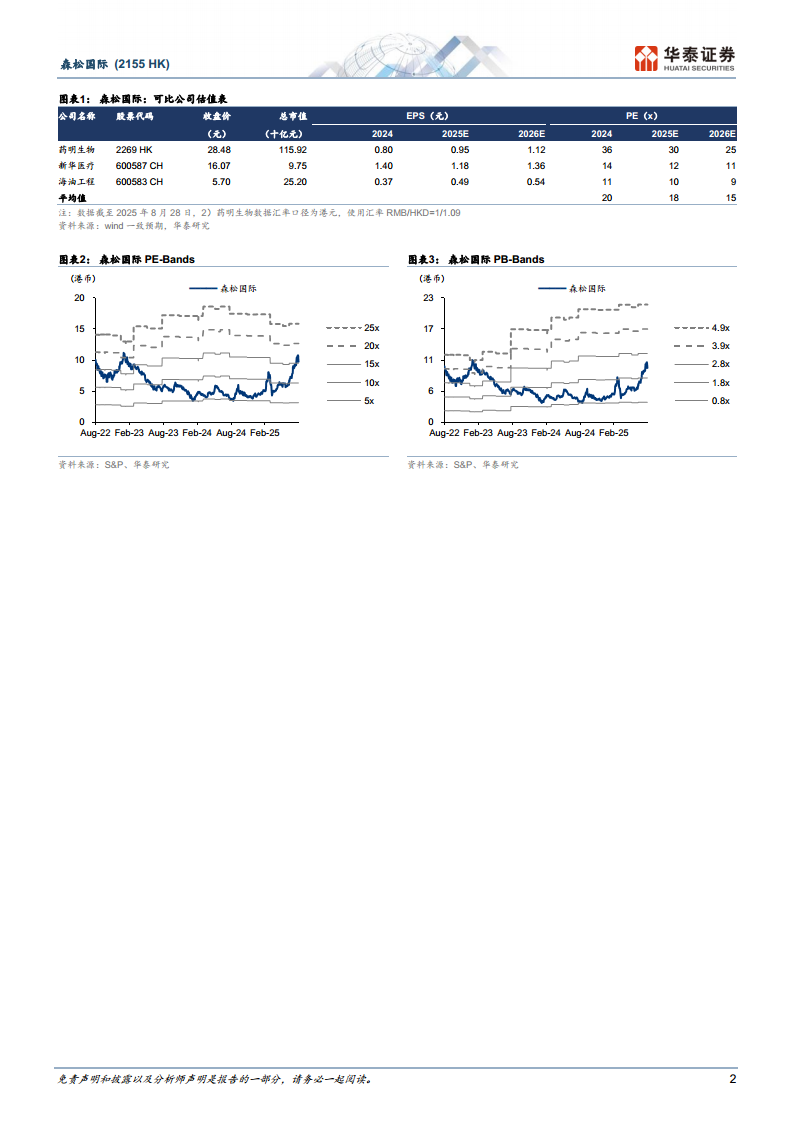

考虑1H25强劲新签订单及25年减值亏损确认因素,预计25-27年EPS为0.61/0.76/0.97元(前次0.68/0.77/0.86元)。基于25年20倍PE(可比公司一致预测18倍PE,制药板块景气度回归给予溢价),目标价由8.13港币上调至13.41港币。主要风险包括下游客户产能扩张延迟、需求风险及海外地缘政治风险。

总结

短期业绩承压,订单高增奠定未来修复基础

本报告核心结论为:森松国际2025年上半年收入与利润因在手订单扰动及减值确认而有所下滑,但新签订单(+89.5%)及在手订单(+20.4%)均创历史新高,为公司收入恢复及利润增长提供了坚实的订单基础。经营现金流因预付款增加而显著改善,显示订单质量较高。

制药板块景气度回归为核心驱动,多元布局与产能扩张支撑中长期成长

报告重点强调生物制药板块订单高质量回归,海外CAPEX需求强势复苏是主要增长动力。同时,绿色能源、模块化数据中心等新业务有望成为中期增长新驱动,而国际化产能布局(南通、马来西亚、泰国)为长期高质量发展提供了产能保障。基于此,公司预计自2026年起恢复双位数利润增长,目标价上调至13.41港币,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用