中心思想

业绩承压但渠道健康优先,主动释放压力以待修复

水井坊2025年上半年业绩整体承压,25Q2出现亏损,但公司坚持以渠道健康为核心策略,主动放缓发货节奏、去库存、维护价值链稳定。华泰研究认为,虽然短期需求萎缩导致经营偏弱,但压力正逐步释放,中长期核心战略稳步推进,看好需求边际改善后的动销恢复,维持“买入”评级。

中长期战略驱动修复,盈利预测维持

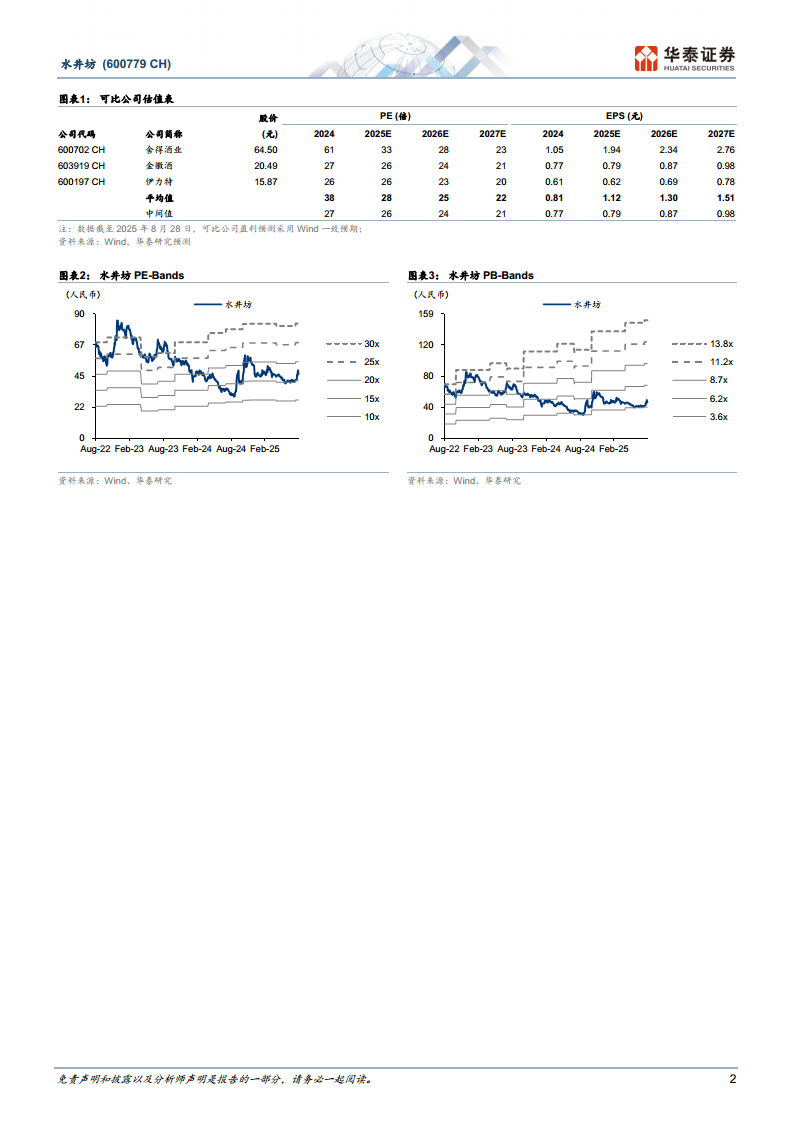

基于公司战略聚焦与理性务实策略,预计25-27年EPS分别为2.25/2.36/2.47元,给予25年28倍PE,目标价63元(前次51.75元),反映对渠道健康度与中长期成长性的信心。

主要内容

经营整体有所承压,25Q2产品端量升价减

- 产品端:25H1高档/中档酒营收同比-14.0%/-10.4%,其中25Q2分别同比-37.0%/-67.7%。主抓三大品牌,天号陈低基数下发展较快。量价结构上,25Q1销量/吨价同比+19.0%/-13.2%,25Q2进一步表现为量升价减(销量+8.6%,吨价-39.0%)。

- 渠道端:公司以渠道健康为核心,主动去库存放缓发货。25H1新渠道/批发代理营收同比+126.1%/-34.3%,25Q2分别+70.8%/-51.2%,渠道结构持续调整。

- 市场端:将核心地市划分为堡垒型、先锋型、潜力型,采用因地制宜、一城一策的针对性投入,精细化布局市场。

毛利下行+费投增加,25Q2盈利能力承压

- 毛利率:25H1同比-1.7pct至79.3%,其中25Q2同比-7.1pct至74.4%,主因高档产品下滑及赠酒增加。

- 费用端:25H1销售费用率同比+2.6pct至36.3%(25Q2同比+19.9pct至52.1%),主要系加大营销投入;管理费用率同比+3.4pct至17.7%(25Q2同比+13.2pct至33.1%);税金及附加比率同比+5.0pct至19.5%(25Q2同比+8.3pct至23.8%)。

- 净利率:25H1归母净利率7.0%(同比-7.1pct),25Q2为-15.8%(去年同期7.1%)。25H1销售回款17.2亿同比+1.6%,但经营现金流净额-5.1亿;25Q2末合同负债9.9亿(同比/环比-1.1/+0.5亿元)。

期待需求边际改善,带动公司动销恢复,维持“买入”评级

- 投资逻辑:公司卡位次高端价位,渠道压力持续释放。华泰研究维持盈利预测,预计25-27年EPS为2.25/2.36/2.47元。

- 估值:参考可比公司25年28倍PE,给予公司25年28倍PE,目标价63元(前次51.75元),维持“买入”。

- 风险提示:行业竞争加剧、消费需求不达预期、食品安全问题。

总结

水井坊2025年上半年受行业深度调整及消费场景承压影响,营收与利润均出现下滑,25Q2出现亏损。但公司战略上主动以渠道健康为核心,放缓发货、去库存、稳定价值链,短期业绩承压,但压力正有效释放。从产品端看呈现量升价减,高档酒下滑明显;渠道端新渠道增长迅猛,批发代理收缩;费用端因营销投入增加导致盈利能力大幅下滑。展望未来,公司中长期战略(产品升级、品牌高端化、营销突破)稳步推进,叠加需求修复预期,业绩有望在26-27年逐步改善。华泰研究维持“买入”评级,上调目标价至63元,主要基于渠道健康度提升及中长期成长性。风险主要在于消费需求恢复不及预期及行业竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用