中心思想

海外需求回暖驱动业绩高增,商业化生产成核心引擎

2025年上半年,泓博医药受益于海外投融资市场复苏及创新药BD交易活跃,营业收入达3.53亿元,同比增长32.73%,归母净利润0.25亿元,同比增长54.99%。收入与利润双位数增长的核心动力来自后端商业化生产业务的快速放量,该板块收入同比增长55.89%,毛利率同比提升9.44个百分点,成为公司盈利改善的关键支撑。

Q2新签订单环比大幅改善,客户拓展成效显著

2025年第二季度,公司服务板块新签订单2.46亿元,环比增长98.77%;商业化生产新签订单0.82亿元,环比增长31.27%。新增客户数量在服务与商业化板块分别环比增长35.29%和20.00%,表明行业景气度回升叠加公司市场开拓策略已进入收获期,为未来业绩持续释放奠定坚实基础。

主要内容

事件:8月27日,公司发布2025年中报,上半年实现营业收入3.53亿元,同比增长32.73%;归母净利润0.25亿元,同比增长54.99%;扣非后归母净利润0.20亿元,同比增长115.02%。

点评:

- 市场需求回暖,业绩强劲增长:2025H1收入与利润均实现高增,主要因海外投融资回暖、药物发现及工艺研究开发业务逐步复苏、商业化生产快速放量。其中Q2单季营收1.83亿元,同比增长35.75%,归母净利润0.13亿元,同比增长3.89%。

- 商业化生产收入快速增长,盈利能力不断提升:分业务看,药物发现收入1.86亿元(+17.41%),毛利率35.61%(+2.44pct);工艺研究与开发收入0.29亿元(+30.13%),毛利率6.35%(-0.93pct);商业化生产收入1.23亿元(+55.89%),毛利率12.91%(+9.44pct)。商业化生产毛利率大幅改善,推动整体盈利水平上行。

- Q2新签订单环比改善,客户数量持续增长:2025Q2服务板块新签2.46亿元(环比+98.77%),新增客户23个(环比+35.29%);商业化生产新签0.82亿元(环比+31.27%),新增客户6个(环比+20.00%)。增长动因包括海外投融资回暖及公司加大客户开拓力度。

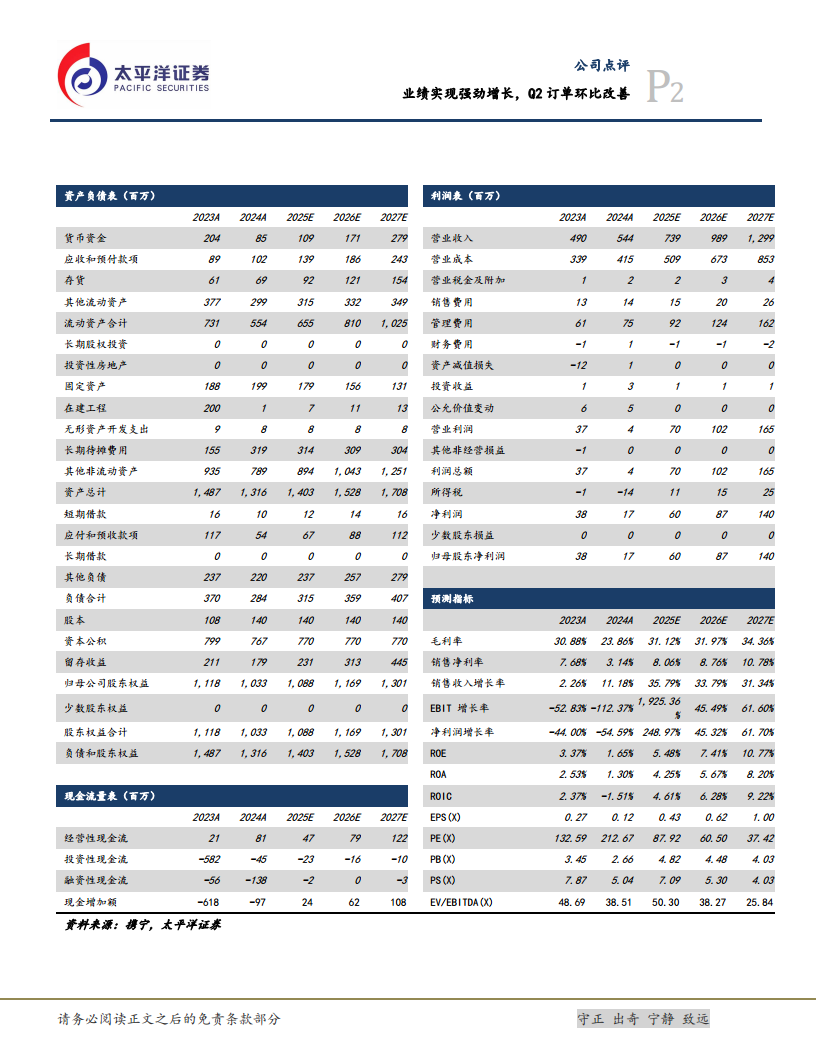

盈利预测与投资建议:预计2025-2027年营收分别为7.39/9.89/12.99亿元,同比增长35.79%/33.79%/31.34%;归母净利润分别为0.60/0.87/1.40亿元,对应PE为88/61/37倍,维持“买入”评级。

风险提示:人力成本上升及人才流失、环保及安全生产、商业化生产产品单一和集中、汇率波动等风险。

总结

泓博医药2025年中报显示,公司整体经营已步入快速复苏通道。营收与利润的强劲增长,核心源于商业化生产业务的量价齐升,其收入增速接近56%,毛利率大幅修复9.44个百分点,成为利润弹性的主要来源。同时,药物发现与工艺研发业务稳健增长,Q2新签订单环比接近翻倍,客户拓展数量持续增加,反映出下游需求正在加速回暖。尽管前期的产能扩张与费用投入导致短期费用率较高,但伴随收入规模放量与盈利能力改善,公司已进入业绩释放期。预测未来三年归母净利润复合增长率超80%,当前PE对应2025年业绩约88倍,在行业景气上行背景下具备成长性投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用