中心思想

康师傅控股:收入端韧性显现,利润率提升趋势明确

- 本报告基于华泰研究2025年秋季策略会与康师傅控股的沟通,核心观点认为公司经营维持稳健。在2025年上半年,公司饮料业务出现结构性分化,碳酸饮料回暖,茶饮料承压,而方便面业务在经历提价冲击后已恢复正增长。公司整体consensus预期是2025年全年收入有望持平微增,显示出收入端的韧性。

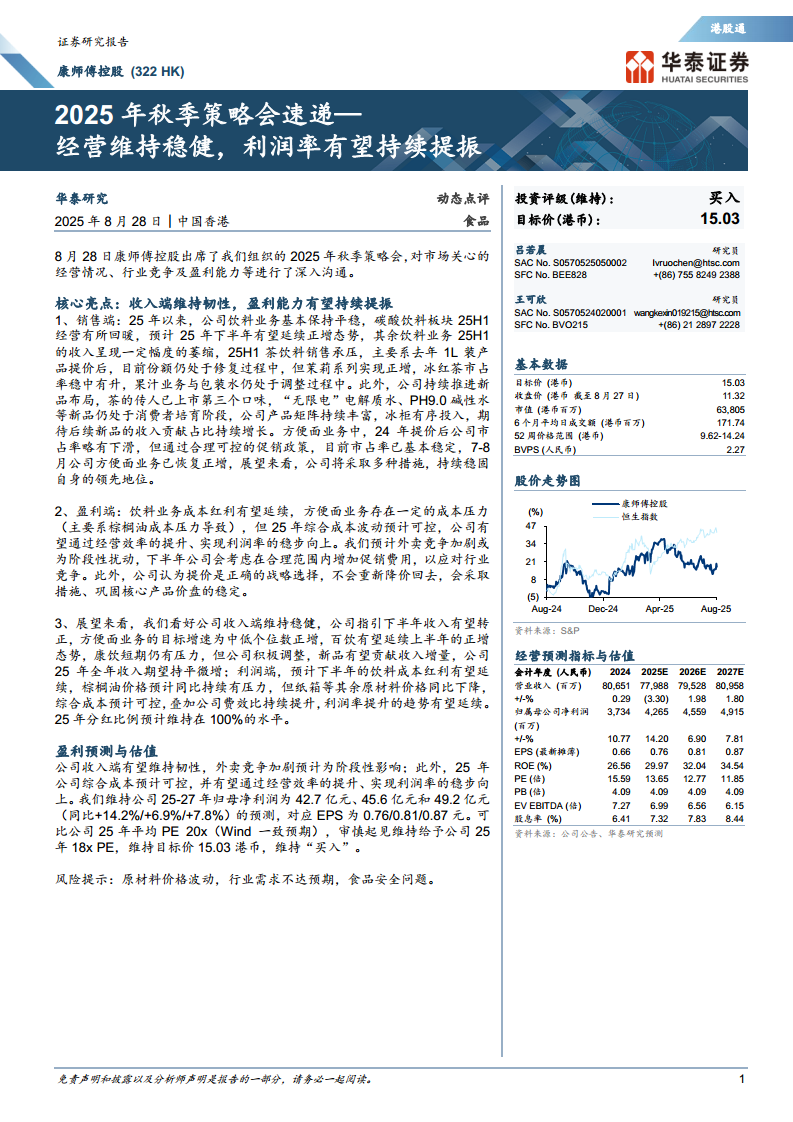

- 盈利能力是本次报告的另一核心焦点。得益于饮料业务成本红利的延续及公司对综合成本的有效控制(纸箱价格下降),叠加经营效率的提升,公司利润率有望持续提振。华泰研究维持2025-2027年归母净利润预测,并基于18倍2025年PE给出15.03港币目标价,重申“买入”评级。

主要内容

销售端:业务板块表现分化,市占率修复与新品培育并行

据报告,2025年上半年(25H1)饮料业务中,碳酸饮料板块经营回暖,预计下半年延续正增长。茶饮料板块因去年1L装产品提价,份额仍处修复过程,但茉莉系列实现正增,冰红茶市占率稳中有升。果汁与包装水业务仍在调整。公司持续推进新品布局(如“茶的传人”、“无限电”电解质水),新品仍处培育阶段,但产品矩阵持续丰富。

方便面业务方面,2024年提价后市占率曾略有下滑,但通过可控的促销政策,目前市占率已基本稳定。7-8月公司方便面业务已恢复正增,公司目标为下半年实现中低个位数增长。值得注意的是,公司管理层强调提价是“正确的战略选择”,不会重新降价,将巩固核心产品价盘稳定。2025年全年,公司指引康师傅饮品短期仍有压力,但百饮有望延续正增,公司期望全年收入持平微增。

盈利端:成本红利对冲压力,利润率提升可持续

报告分析指出,盈利端主要受成本结构驱动。饮料业务成本红利有望延续,而方便面业务面临棕榈油成本压力。但综合来看,由于纸箱等原材料价格同比下降,2025年综合成本波动预计可控。公司将通过经营效率的提升和费效比的持续改善,实现利润率的稳步向上。

华泰研究预测,公司2025年综合成本可控,叠加费效比提升,利润率提升趋势有望延续。同时,公司指引2025年分红比例预计维持在100%水平。财务预测数据显示,公司25-27年归母净利润预计分别为42.65亿、45.59亿和49.15亿元,同比分别增长14.2%、6.9%和7.8%,ROE预计从2024年的26.56%提升至2027年的34.54%。

展望与估值:短期扰动不改长期向好,重申“买入”评级

报告认为,公司收入端有望维持韧性,外卖竞争加剧预计为阶段性影响,公司将在合理范围内增加促销费用以应对。盈利端,下半年饮料成本红利有望延续,棕榈油价格虽有压力,但整体成本可控。华泰研究维持对公司25-27年的盈利预测。

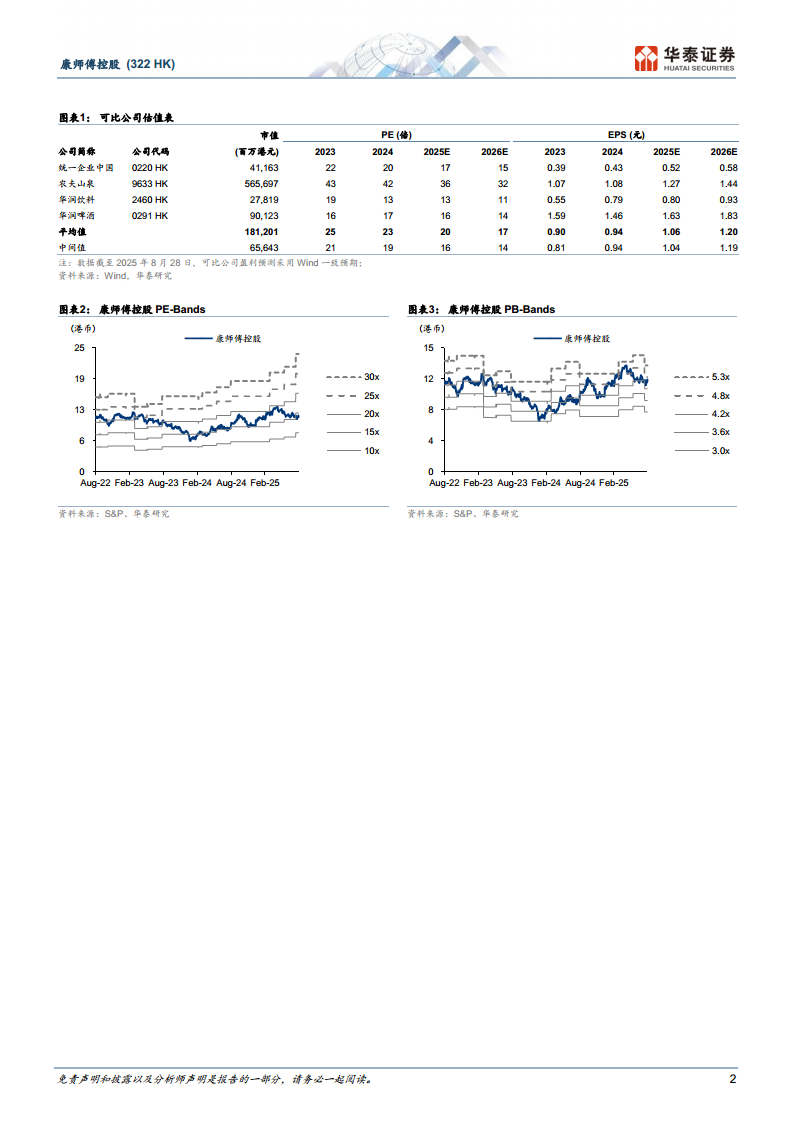

估值方面,报告对比了同行业可比公司(统一企业中国、农夫山泉等)2025年平均20倍PE,基于审慎原则,维持给予公司2025年18倍PE,维持目标价15.03港币(对应约33%的上涨空间),并维持“买入”评级。主要风险包括原材料价格波动、行业需求不达预期及食品安全问题。

总结

- 本报告核心结论是康师傅控股经营基本面稳健,2025年上半年的数据显示出收入韧性与盈利改善的双重趋势。尽管不同业务板块(饮料与方便面)及其子品类(如碳酸饮料与茶饮料)之间表现分化,但公司通过有效的成本控制、费效比提升以及审慎的促销策略,成功应对了原材料价格波动与行业竞争加剧的挑战。

- 从财务与战略角度看,公司坚守提价策略不动摇,并通过新品布局和冰柜投入来丰富产品矩阵,显示了对长期品牌价值和市场份额的坚定信心。基于此,华泰研究分析看好公司利润率的持续提升,并维持“买入”评级。对于投资者而言,需关注的风险点在于原材料价格波动及行业需求的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用