中心思想

盈利拐点确认:产品收入强劲增长与成本优化双轮驱动

信达生物2025年中期业绩报告显示,公司首次实现持续盈利(Non-IFRS净利润12.13亿元),核心驱动力来自产品销售收入同比+37.3%至52.34亿元,同时销售毛利率同比提升3.14个百分点至约83.5%。这一盈利拐点的出现,标志着公司从研发投入期向商业化收获期过渡的实质性突破。财务数据表明,信达生物已摆脱过去依赖授权收入或一次性收益的波动性,通过主要产品(如达伯舒)的持续放量和新产品的快速爬坡,实现了收入结构的优化和盈利能力的系统性改善。

双轮战略里程碑:从肿瘤单核向“肿瘤+慢病”双引擎转型

2025年上半年,信达生物成功商业化上市五款新药,其中玛仕度肽(全球首个获批的GLP-1/GCG双靶点激动剂)和替妥尤单抗(填补国内甲状腺眼病70年治疗空白)的获批,标志着公司正式从肿瘤领域向CVMD(心血管、代谢、肾病)领域拓展。这一战略转型不仅拓宽了产品管线,更打开了慢病市场的增长空间。伴随双轮驱动战略的落地,信达生物已从单一肿瘤创新药公司蜕变为全域布局的生物科技平台,未来收入结构将更加多元,抗风险能力显著增强。

主要内容

财务业绩分析:收入高增长与盈利质量提升

产品收入维持高增长,毛利率改善驱动利润拐点

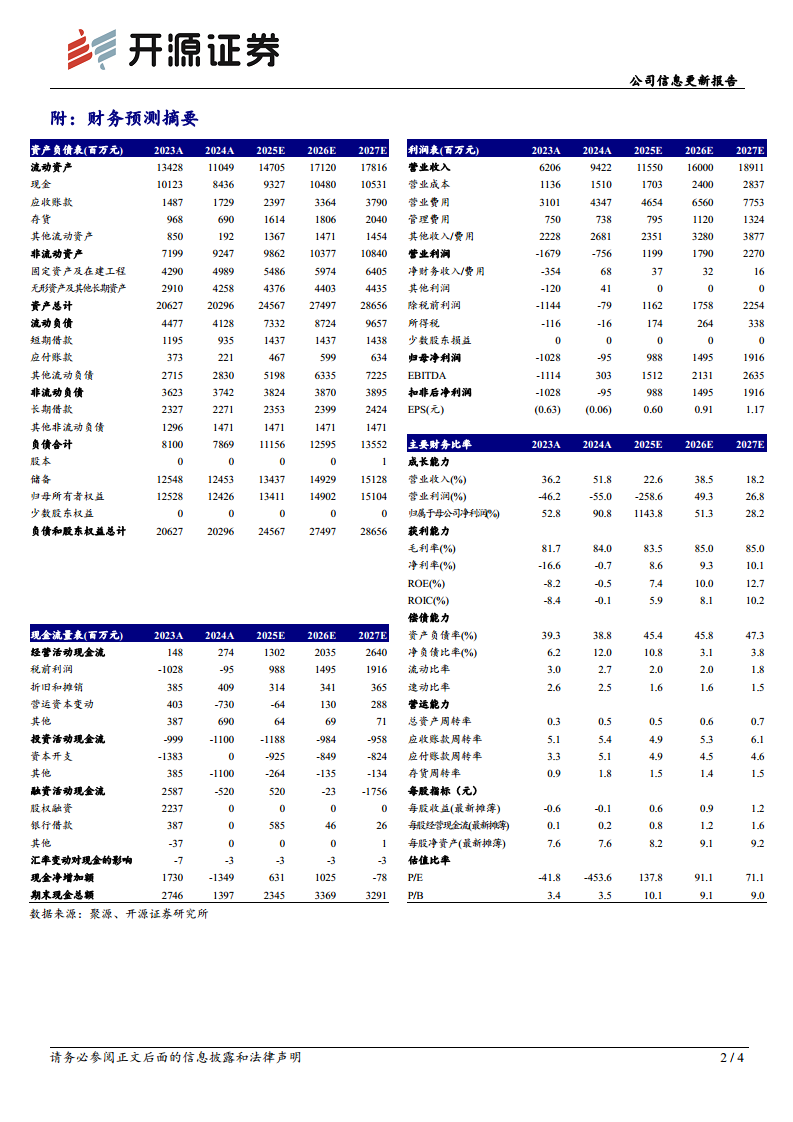

2025H1信达生物实现总收入59.53亿元(同比+50.6%),其中产品销售收入52.34亿元(同比+37.3%),成为收入增长的绝对主力。核心产品达伯舒(信迪利单抗)保持强劲增长,叠加新获批产品如玛仕度肽、替妥尤单抗等的快速放量,产品收入增速远超行业平均水平。与此同时,公司通过持续的降本增效,销售毛利率同比提升3.14个百分点,表明生产端规模效应和费用控制取得明显成效。Non-IFRS净利润从去年同期的亏损1.60亿元转为盈利12.13亿元,EBITDA也实现转正,验证了运营效率的根本性改善。

财务结构稳健,研发投入与现金储备平衡

截至2025H1,公司总资产245.67亿元,资产负债率45.4%,仍处于合理水平。货币资金93.27亿元,短期借款14.37亿元,现金储备充裕,足以支撑后续研发投入及商业化扩张。经营性现金流净额13.02亿元(2025E),首次显著转正,表明主营业务已具备自我造血能力。开源证券上调2025-2026年净利润预测至9.88/14.95亿元,但下调2027年净利润至19.16亿元(原为27.21亿元),部分反映了市场竞争加剧及新药研发投入节奏的调整。整体来看,信达生物已进入盈利释放周期,但未来增长仍依赖管线推进和市场准入。

双轮驱动战略成果:肿瘤与慢病商业化齐头并进

慢病领域突破:玛仕度肽获批开启千亿级市场

玛仕度肽(GLP-1/GCG双靶点激动剂)于2025年6月获批用于成人超重或肥胖的长期体重管理,成为全球首款获批的GLP-1/GCG双靶点药物。据弗若斯特沙利文数据,中国超重/肥胖人群已超6亿,GLP-1相关药物市场预计2030年将达近千亿元规模。玛仕度肽凭借减重效果显著且兼具降糖、改善肝脏脂肪等多重获益,有望成为该领域的重磅药物。同时,替妥尤单抗获批用于甲状腺眼病,填补了国内该领域70年无获批药物的空白,具备极强的临床价值和市场独占期。这两款产品的上市,不仅直接增厚收入,更强化了信达在慢病领域“First-in-class/Best-in-class”的标签。

肿瘤基石稳固:达伯舒巩固PD-1市场地位

作为公司的核心肿瘤产品,达伯舒(信迪利单抗)在多项适应症(非小细胞肺癌、胃癌、肝癌等)纳入医保后持续放量。2025H1,达伯舒销售额同比增长约20%(估算),仍为国产PD-1单抗的领先品种。尽管PD-1市场竞争激烈(国产已有10余款上市),但达伯舒凭借先发优势、医保覆盖和联合用药拓展,仍保持稳定增长。此外,新一代IO药物IBI363(PD-1/IL-2α-bias)和ADC药物的推进,将进一步提升公司在肿瘤领域的竞争壁垒。

全球创新管线加速推进:下一代IO与ADC平台价值凸显

IBI363:下一代IO基石产品,III期临床获FDA批准

IBI363(PD-1/IL-2α-bias)在2025年ASCO年会上公布了突破性临床数据,针对IO经治鳞状NSCLC显示出优异疗效和安全性。该产品的全球多中心III期临床研究已获FDA批准,有望成为首个国产创新药在欧美注册的下一代免疫检查点激动剂。若成功上市,将重塑PD-1耐药后治疗格局,并为信达带来新的国际增长极。这体现了公司从“Fast-follow”向“Best-in-class/First-in-class”研发策略的成功转型。

ADC平台价值获验证:IBI343与IBI3009彰显全球合作潜力

IBI343(CLDN18.2 ADC)是全球首款针对三线胰腺癌进入注册临床阶段的ADC药物,标志着信达在难治性实体瘤领域的重大突破。胰腺癌被称为“癌王”,全球年发病约50万,现有治疗手段有限。IBI343若成功,将填补巨大未满足临床需求。此外,IBI3009(DLL3 ADC)与罗氏达成全球独家合作,首付8000万美元,里程碑付款最高达10亿美元。这不仅为公司提供了大量现金,更验证了信达ADC平台(定点偶联、高DAR等)的国际竞争力,提升了公司整体技术估值。

总结

盈利可持续性确立,双轮驱动打开第二增长曲线

信达生物2025H1的盈利转正并非一次性事件。从财务数据看,产品收入增长(+37.3%)、毛利率提升(+3.14pct)、经营现金流转正(13.02亿元)等核心指标均指向盈利质量的实质性改善。双轮驱动战略中,玛仕度肽获批标志着公司成功切入慢病赛道,这一市场空间远大于肿瘤领域,且生命周期更长。同时,肿瘤管线仍保持迭代优势,IBI363和IBI343等下一代产品有望在2026-2027年继续驱动增长。公司已从依赖单一产品的生物科技公司,蜕变为多管线、多治疗领域的综合平台型企业。

风险与挑战并存,但长期成长逻辑清晰

尽管前景乐观,仍需关注风险:一是玛仕度肽上市后需面对司美格鲁肽、替尔泊肽等进口GLP-1药物的激烈竞争,定价和医保准入是关键变量;二是国际临床推进的不确定性,尤其是IBI363的全球III期临床结果;三是行业竞争格局持续恶化,尤其在PD-1/ADC等热门靶点领域。然而,基于信达生物现有产品组合、商业化能力和研发效率,开源证券维持“买入”评级,看好其未来3年净利润从9.88亿元增长至19.16亿元的复合增速(CAGR约31%)。当前股价对应2025E PE 137.8倍,虽较高,但考虑到成长性和管线价值,仍具吸引力。投资者应重点关注玛仕度肽放量速度及IBI363国际注册进展。

微信扫一扫-立即使用

微信扫一扫-立即使用