中心思想

需求回暧与业务结构优化驱动盈利高速修复

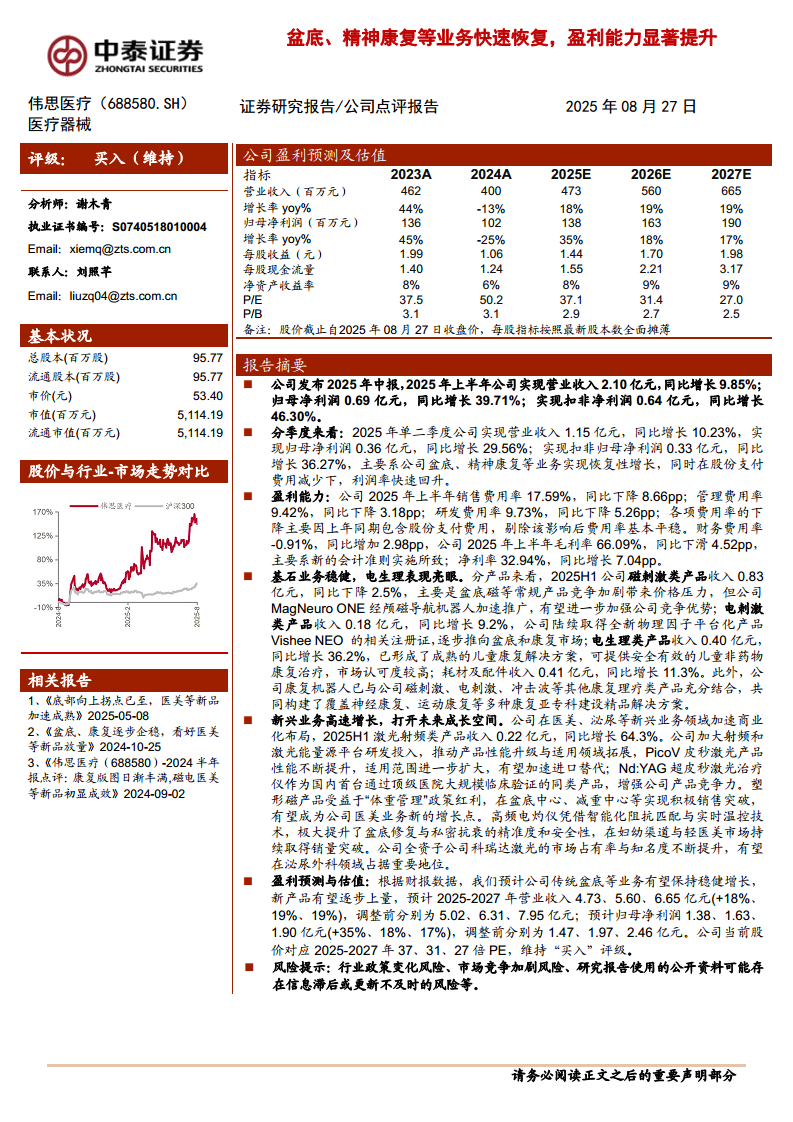

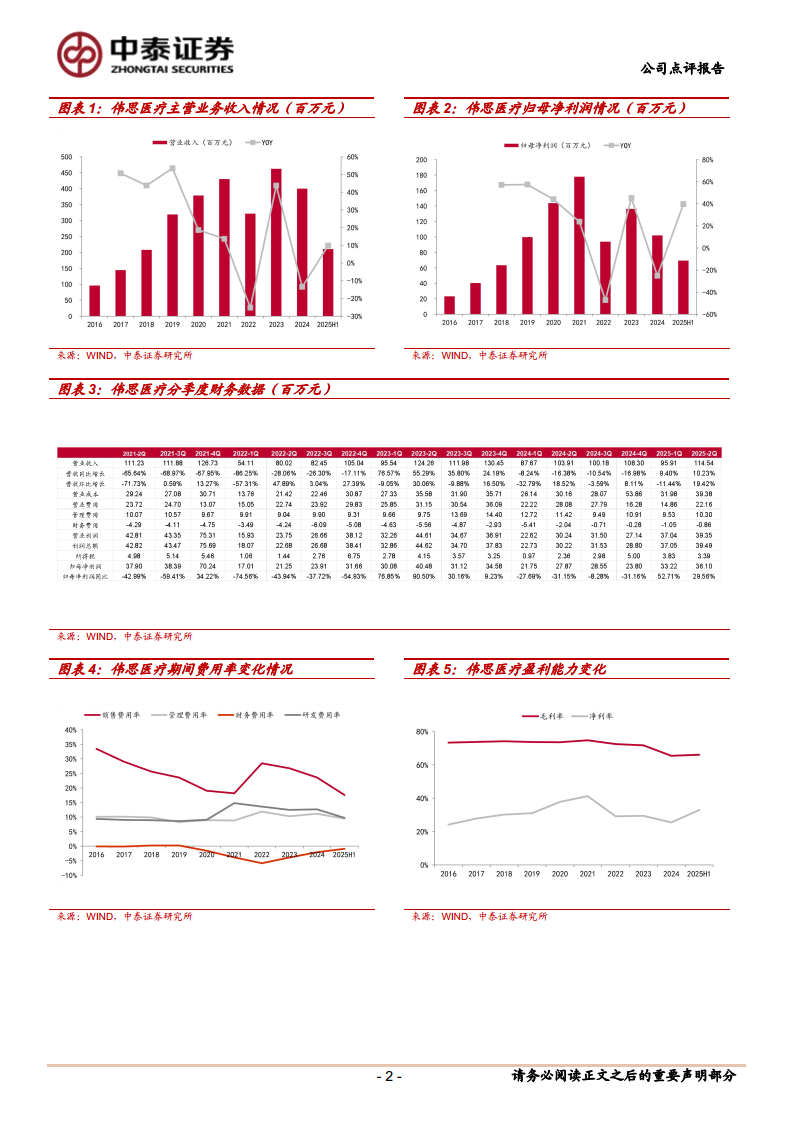

2025年上半年,伟思医疗实现营业收入2.10亿元(同比+9.85%),归母净利润0.69亿元(同比+39.71%),扣非净利润增幅达46.30%。业绩快速恢复的核心驱动力来自盆地、精神康复等传统业务的企稳回升,以及电生理、医美等高成长板块的强势放量。同时,上年同期股份支付费用消除后,期间费用率显著下降,净利率同比提升7.04个百分点至32.94%,体现公司在收入平稳增长下盈利能力的大幅改善。

成本管控与新品放量共同构筑利润弹性

公司2025年上半年销售费用率、管理费用率、研发费用率分别同比下降8.66pp、3.18pp、5.26pp,剔除股份支付影响后费率保持平稳。毛利率虽有下降(66.09%,同比-4.52pp),主要因新会计准则实施,而净利率逆势上行,说明公司费用端管控成效显著。尤其是电生理类产品(同比+36.2%)和激光射频类产品(同比+64.3%)的高速增长,成为利润上佳的“双引擎”。

主要内容

财务表现与盈利能力修复

- 上半年整体业绩:营收2.10亿元,同比+9.85%;归母净利润0.69亿元,同比+39.71%;扣非归母净利润0.64亿元,同比+46.30%。

- 分季度表现:2025Q2营收1.15亿元(同比+10.23%),归母净利润0.36亿元(同比+29.56%),扣非0.33亿元(同比+36.27%),季度增速环比略有提升。

- 盈利能力指标:上半年净利率32.94%(同比+7.04pp),毛利率66.09%(同比-4.52pp)。期间费用率显著下降:销售费率17.59%(-8.66pp),管理费率9.42%(-3.18pp),研发费率9.73%(-5.26pp);剔除股份支付后费率平稳。

业务构成与增长驱动

基石业务稳健,电生理表现突出:

- 磁刺激类产品:收入0.83亿元(同比-2.5%),受常规产品价格竞争影响,但MagNeuroONE经颅磁导航机器人加速推广。

- 电刺激类产品:收入0.18亿元(同比+9.2%),VisheeNEO平台化新品逐步推向市场。

- 电生理类产品:收入0.40亿元(同比+36.2%),儿童康复解决方案获得市场认可。

- 耗材及配件:收入0.41亿元(同比+11.3%)。康复机器人与其他产品协同构建多亚专科解决方案。

新兴业务高速增长,打开成长空间:

- 激光射频类产品:收入0.22亿元(同比+64.3%),主要受PicoV皮秒激光、Nd:YAG超皮秒激光、高频电灼仪等产品拉动。

- 塑形磁产品:受益于“体重管理”政策红利,在盆底中心、减重中心实现销售突破。

- 科瑞达激光(全资子公司)市场占有率与知名度提升,布局泌尿外科领域。

未来展望与风险提示

- 盈利预测:预计2025-2027年营收为4.73/5.60/6.65亿元(同比+18%/+19%/+19%),归母净利润1.38/1.63/1.90亿元(同比+35%/+18%/+17%)。当前股价对应2025-2027年PE为37/31/27倍,维持“买入”评级。

- 主要风险:行业政策变化、市场竞争加剧、公开资料信息滞后或更新不及时。

总结

业绩拐点确认,新兴业务成为增长新支柱

伟思医疗2025年中报验证了公司在盆底、精神康复等传统业务恢复性增长的基础上,通过电生理(+36.2%)和医美相关激光射频(+64.3%)等新兴业务的快速放量,实现了利润增速大幅超越收入增速的优质成长。期间费用率的显著下降(剔除股份支付后仍稳健)进一步提升了盈利弹性。公司已形成“磁电刺激+电生理+康复机器人+医美能量源”的多元化产品矩阵,其中皮秒激光、高频电灼仪、塑形磁等产品正处于加速渗透阶段。

估值安全垫充足,关注新品持续放量节奏

根据公司2025-2027年预测数据,归母净利润复合增速约为22.7%,当前PE(2025E)为37倍,PEG约1.63倍,处于合理区间。未来需关注:磁刺激类产品面临的竞争压力是否可控;电生理及医美新品的临床推广进展;以及子公司科瑞达激光在泌尿外科的市占率提升情况。整体来看,公司处于“老业务企稳+新业务高增”的黄金窗口期,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用