中心思想

水健康业务成为核心增长引擎,驱动公司整体营收与利润稳健增长

- 在外部需求波动和国内竞争加剧的背景下,公司水健康业务展现出较强韧性,25H1收入同比增长13.7%,成为公司主要增长动力。

- 电视机与个护业务受渠道调整和竞争影响表现分化,但水健康业务的强劲表现有效对冲了其他业务的压力。

飞利浦品牌授权优势凸显,智能制造基地提升供应链效率

- 飞利浦品牌全球授权具备稀缺性,新品放量带动水健康业务毛利率同比提升5.63个百分点。

- 智能制造基地逐步投产,供应链效率提升,有利于公司长期产品竞争力和渠道拓展。

主要内容

25H1水健康业务引领增长

家居环境业务多元拓展

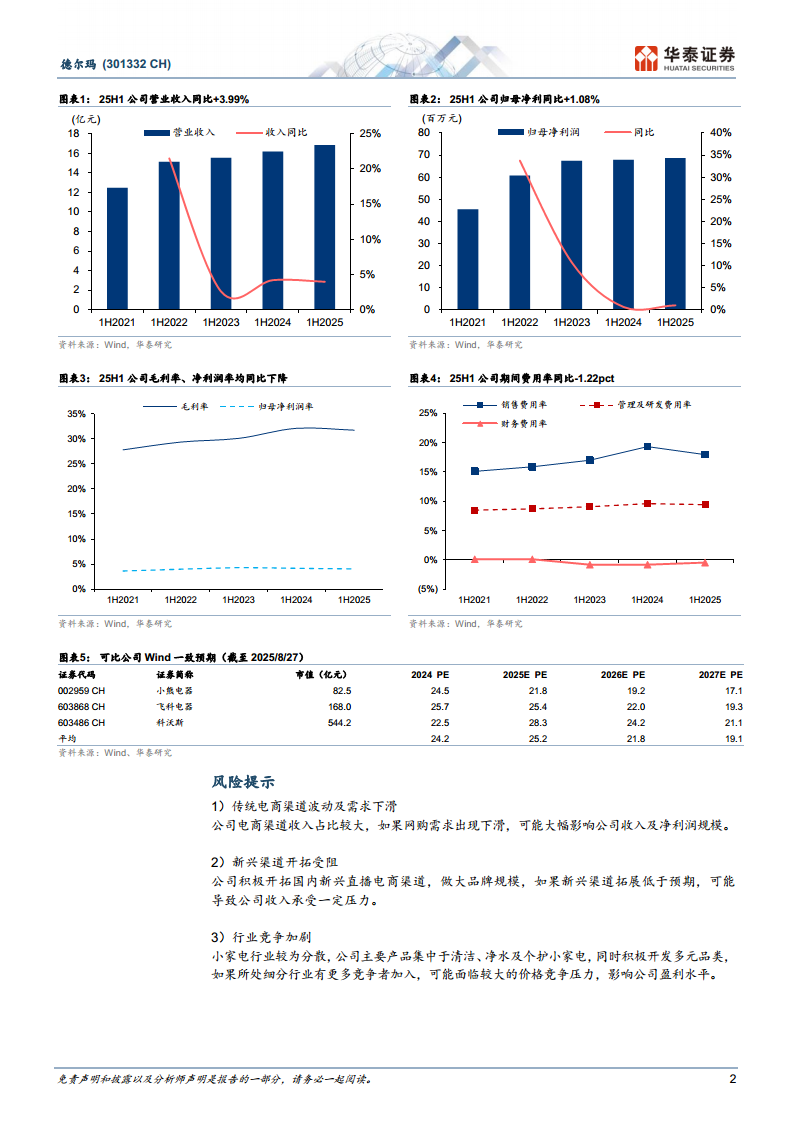

- 25H1家居环境业务收入6.77亿元,同比+3.3%。久谦数据显示德尔玛品牌线上销售同比-32.4%,反映出渠道与产品力仍在调整,但通过多元合作对冲部分压力。

水健康业务表现突出

- 25H1收入6.57亿元,同比+13.7%,主要得益于飞利浦品牌新品放量,体现了国补下品牌授权的放大效应。

个护健康业务受渠道调整拖累

- 25H1收入3.42亿元,同比-9.2%,主要受渠道调整影响。预计Q3国补政策延续,水健康仍有望增长,个护业务在渠道优化完成后或逐步修复。

25H1家居环境类产品毛利率承压拖累整体毛利率

- 25H1整体毛利率31.73%,同比-0.38pct。其中家居环境产品毛利率同比-5.51pct,竞争激烈且渠道结构变化;水健康业务毛利率同比+5.63pct,飞利浦新品放量明显;个护健康毛利率同比-1.1pct,仍受渠道调整影响。

渠道费用投放优化,期间费用率明显下降

- 25H1整体期间费用率同比-1.22pct。销售费用率同比-1.38pct(市场推广费及平台佣金下降),管理费用率同比-0.25pct,研发费用率同比+0.07pct,财务费用率同比+0.33pct(利息收入下降)。整体费用结构更趋合理,盈利质量有所改善。

飞利浦品牌具备稀缺性,维持增持评级

- 维持25-27年归母净利1.65/1.77/1.87亿元预期,对应EPS 0.36/0.38/0.41元。Wind可比公司25年平均PE 25.2x,考虑市场风险偏好上行及换新政策受益,飞利浦品牌全球授权具稀缺性,给予25年PE 36x,目标价12.96元(前值11.16元)。

风险提示

- 海外需求下滑;国内市场开拓受阻;行业竞争加剧。具体包括传统电商渠道波动及需求下滑、新兴渠道开拓受阻、行业竞争加剧可能影响盈利水平。

总结

本报告核心观点为:德尔玛在25H1实现营收16.86亿元(同比+3.99%)、归母净利0.69亿元(同比+1.08%),水健康业务作为主要增长引擎,受益于飞利浦品牌授权和国补政策,收入同比+13.7%,毛利率同比+5.63pct。家居环境业务毛利率承压,但通过多元合作对冲;个护业务仍在渠道调整中。渠道费用优化使期间费用率下降1.22pct,盈利质量改善。公司持有飞利浦品牌全球授权具备稀缺性,智能制造基地投产将强化竞争力。华泰维持“增持”评级,上调目标价至12.96元,对应2025年PE 36x。风险因素包括海外需求下滑、国内市场开拓受阻及行业竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用