中心思想

业绩承压与长期价值并存的转型阵痛期

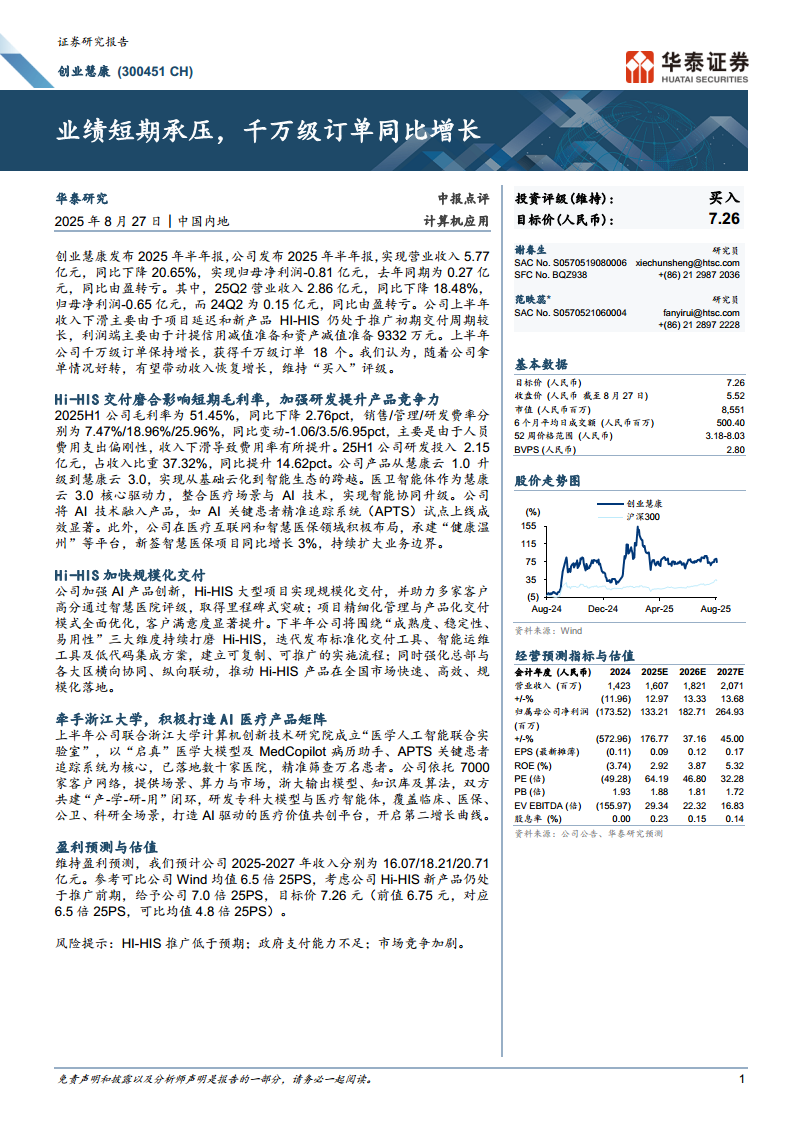

报告核心观点指出,创业慧康2025年上半年业绩短期承压明显,营收同比下降20.65%,归母净利润由盈转亏。但报告同时强调,这一表现主要源于项目交付延迟和新产品Hi-HIS推广初期的阶段性影响,而非公司基本面恶化。千万级订单同比增长这一关键信号表明,公司市场拓展能力依然强劲,随着Hi-HIS产品规模化交付的推进,有望带动收入恢复增长。华泰研究维持“买入”评级,目标价上调至7.26元,体现了对公司中长期发展潜力的积极判断,公司将通过AI医疗产品矩阵构建开启第二增长曲线。

短期财务压力背后的战略投入与结构性调整

报告从财务数据出发,深入剖析了公司短期困境的本质——产品升级周期中的投入性亏损。2025H1公司研发投入占收入比重高达37.32%,同比提升14.62个百分点,同时计提信用减值准备和资产减值准备9332万元,这两项因素是利润转亏的主要原因。公司正积极推进产品从慧康云1.0升级至慧康云3.0,并携手浙大构建AI医疗产品矩阵,这些战略性投入虽短期压制利润,但将奠定公司在医疗信息化领域的长期竞争优势。因此,短期业绩波动不应被过度解读为负面信号,而应视为公司战略转型的必然成本。

主要内容

一、2025年半年报核心财务数据:营收下滑与利润转亏

营收与利润表现不佳

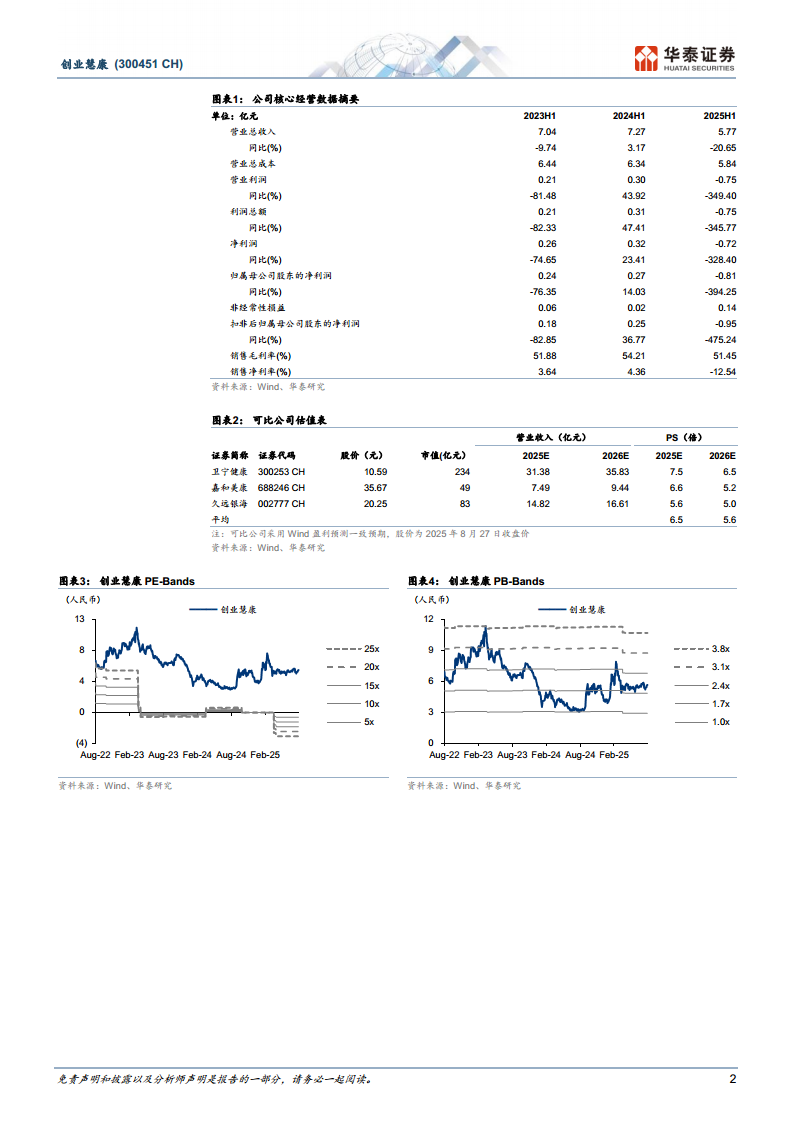

公司2025年上半年实现营业收入5.77亿元,同比下降20.65%;归母净利润为-0.81亿元,去年同期为0.27亿元,同比由盈转亏。其中,25Q2单季度营收2.86亿元,同比下降18.48%,归母净利润-0.65亿元,而24Q2为0.15亿元。

收入下滑与利润亏损的原因分析

收入下滑主要源于项目延迟和新产品Hi-HIS仍处于推广初期,交付周期较长。利润端压力主要来自计提信用减值准备和资产减值准备合计9332万元。此外,人员费用支出偏刚性,收入下滑导致费用率被动提升。

订单增长带来的积极信号

尽管短期业绩承压,但公司上半年千万级订单保持增长,获得千万级订单18个。这一数据表明公司市场拓展能力未受影响,随着后续订单的逐步交付,有望带动收入恢复增长。

二、产品与研发战略:Hi-HIS推广与AI赋能

Hi-HIS交付磨合影响短期毛利率

2025H1公司毛利率为51.45%,同比下降2.76个百分点。销售/管理/研发费率分别为7.47%/18.96%/25.96%,同比变动-1.06/3.5/6.95个百分点,研发费用增长最为显著。25H1公司研发投入2.15亿元,占收入比重37.32%,同比提升14.62个百分点,重点投入于产品升级。

产品升级路径:从慧康云1.0到慧康云3.0

公司产品正经历从基础云化到智能生态的跨越。慧康云3.0的核心是医卫智能体,该智能体整合医疗场景与AI技术,实现智能协同升级。公司已将AI技术融入具体产品,如AI关键患者精准追踪系统(APTS) 试点上线成效显著。

业务边界拓展:医疗互联网与智慧医保

公司在医疗互联网和智慧医保领域积极布局,承建“健康温州”等平台,新签智慧医保项目同比增长3%,持续扩大业务边界。

三、Hi-HIS规模化交付:里程碑突破与精细化管理

规模化交付与评级突破

公司加强AI产品创新,Hi-HIS大型项目实现规模化交付,并助力多家客户高分通过智慧医院评级,取得里程碑式突破。项目精细化管理与产品化交付模式全面优化,客户满意度显著提升。

下半年产品迭代计划

下半年公司将围绕“成熟度、稳定性、易用性”三大维度持续打磨Hi-HIS。计划通过迭代发布标准化交付工具、智能运维工具及低代码集成方案,建立可复制、可推广的实施流程。同时强化总部与各大区横向协同、纵向联动,推动Hi-HIS在全国市场的快速落地。

四、AI医疗产品矩阵:产学研闭环与第二增长曲线

联合浙江大学共建联合实验室

公司联合浙江大学计算机创新技术研究院成立“医学人工智能联合实验室”。以“启真”医学大模型及MedCopilot病历助手、APTS关键患者追踪系统为核心,已落地数十家医院,精准筛查万名患者。

“产学研用”闭环模式

公司依托7000家客户网络,提供场景、算力与市场;浙大负责输出模型、知识库及算法。双方共建“产-学-研-用”闭环,研发专科大模型与医疗智能体。

覆盖全场景的AI驱动平台

该AI平台覆盖临床、医保、公卫、科研全场景,旨在打造AI驱动的医疗价值共创平台,为公司开启第二增长曲线。

五、盈利预测、估值与风险提示

盈利预测维持不变

维持盈利预测,预计公司2025-2027年收入分别为16.07/18.21/20.71亿元。参考可比公司Wind均值6.5倍25PS,考虑公司Hi-HIS新产品仍处于推广前期,给予公司7.0倍25PS。

目标价上调

目标价7.26元(前值6.75元,对应6.5倍25PS,可比均值4.8倍25PS)。当前收盘价为5.52元(截至8月27日),目标价较当前股价有约31.5%的上涨空间。

核心风险提示

- Hi-HIS推广低于预期:新产品市场接受度和推广速度存在不确定性

- 政府支付能力不足:主要客户为医疗机构,受地方财政影响较大

- 市场竞争加剧:医疗信息化行业竞争格局变化可能影响公司市场份额

六、可比公司估值对比:公司估值溢价合理

可比公司PS倍数对比

| 公司名称 |

2025E PS |

2026E PS |

| 卫宁健康 |

7.5倍 |

6.5倍 |

| 嘉和美康 |

6.6倍 |

5.2倍 |

| 久远银海 |

5.6倍 |

5.0倍 |

| 平均 |

6.5倍 |

5.6倍 |

估值合理性分析

公司给予7.0倍25PS的估值,高于行业平均的6.5倍。这一溢价主要基于:1)公司正处于新产品Hi-HIS推广的关键期,市场对未来成长性给予更高估值;2)公司在AI医疗产品矩阵上的先发优势;3)千万级订单增长带来的收入恢复预期。随着Hi-HIS规模化交付推进,估值溢价有望逐步兑现。

总结

创业慧康2025年半年报揭示了公司在战略转型关键期所面临的短期业绩压力与长期价值积累的并存局面。报告的核心价值在于,通过数据深度剖析,打破了“业绩下滑=基本面恶化”的简单判断,而是将其定性为产品升级周期和研发高投入引发的阶段性阵痛。

千万级订单同比增长18个是报告最积极的核心信号,表明公司产品的市场竞争力未受短期交付节奏影响。新产品Hi-HIS从推广到规模化的转换,以及公司联合浙江大学构建的AI医疗产品矩阵,将是驱动公司中长期增长的双引擎。虽然短期毛利率承压、费用率高企,但37.32%的研发投入占比预示着公司在未来技术竞争中的有利地位。

华泰研究维持“买入”评级,上调目标价至7.26元,给予7倍25PS估值,体现了对公司价值创造的信心。投资者需要理解:在医疗信息化行业向智能化、生态化升级的浪潮中,创业慧康当前正处于“厚积薄发”前夜,短期业绩波动不应掩盖其在中长期维度上的战略价值。公司的核心风险在于新产品的推广速度和政府支付能力的变化,但整体而言,公司正走在正确的战略路径上。

微信扫一扫-立即使用

微信扫一扫-立即使用