中心思想

盈利改善驱动业务加速扩张

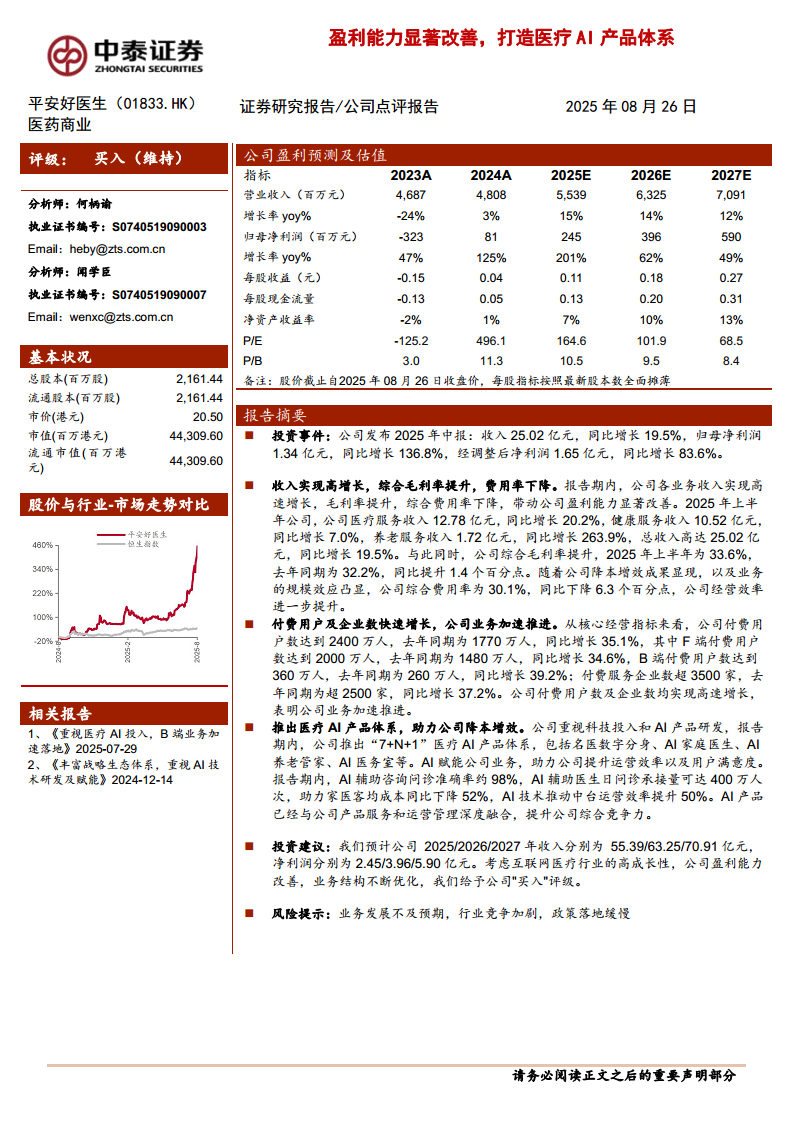

平安好医生2025年中报显示,公司归母净利润同比大幅增长136.8%至1.34亿元,经调整净利润同比增长83.6%至1.65亿元,盈利能力显著改善。收入端实现19.5%高增长至25.02亿元,综合毛利率提升1.4个百分点至33.6%,费用率下降6.3个百分点至30.1%,降本增效成果显著。付费用户数同比增长35.1%至2400万,付费服务企业数同比增长37.2%至超3500家,核心经营指标加速增长,表明业务扩张正从量变走向质变。

AI产品体系构筑竞争壁垒

公司推出“7+N+1”医疗AI产品体系,涵盖名医数字分身、AI家庭医生、AI养老管家等。AI辅助咨询准确率达98%,日问诊承接量可达400万人次,家医客均成本同比下降52%,中台运营效率提升50%。AI技术深度融入产品服务与运营管理,不仅降低了服务成本,还提升了用户体验,为公司长期增长奠定了技术护城河。

主要内容

投资事件与财务表现强劲

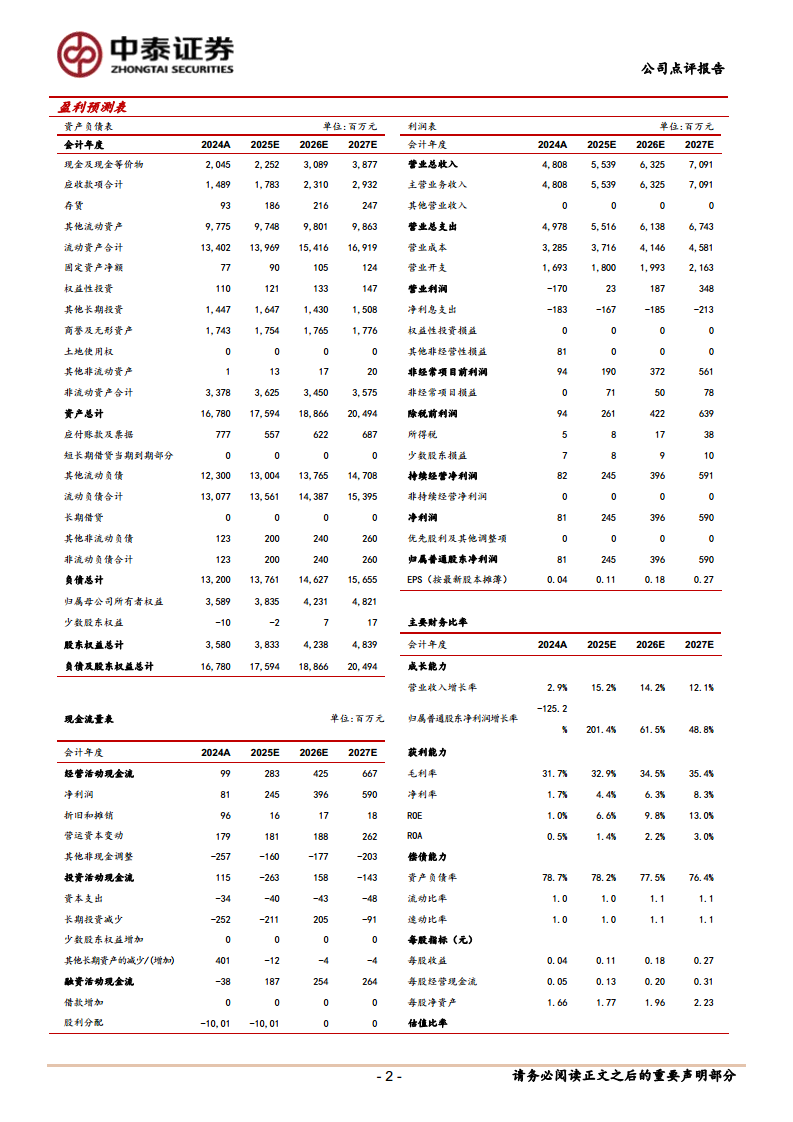

2025年上半年公司实现收入25.02亿元,同比增长19.5%;归母净利润1.34亿元,同比增长136.8%;经调整净利润1.65亿元,同比增长83.6%。毛利率从32.2%提升至33.6%,费用率从36.4%下降至30.1%,经营杠杆效应明显。分业务看,医疗服务收入12.78亿元(+20.2%),健康服务收入10.52亿元(+7.0%),养老服务收入1.72亿元(+263.9%),养老服务成为新增长极。

核心经营指标加速增长

付费用户总数达2400万(+35.1%),其中F端(个人)付费用户2000万(+34.6%),B端(企业)付费用户360万(+39.2%)。付费服务企业数超3500家(+37.2%)。用户与企业数量的快速增长验证了互联网医疗市场的需求旺盛以及公司获客能力的提升,为未来收入持续增长提供坚实基础。

医疗AI产品体系助力降本增效

公司科技投入成果显著,AI辅助咨询问诊准确率约98%,AI辅助医生日问诊承接量可达400万人次,家医客均成本同比下降52%,中台运营效率提升50%。公司推出“7+N+1”医疗AI产品体系,包括名医数字分身、AI家庭医生、AI养老管家、AI医务室等,将AI与业务流程深度融合,有效降低边际服务成本,提高服务质量与客户满意度。

盈利预测与估值展望

基于公司业务高增长与盈利改善趋势,分析师预计2025-2027年收入分别为55.39/63.25/70.91亿元,净利润分别为2.45/3.96/5.90亿元,对应PE分别为164.6/101.9/68.5倍。结合互联网医疗行业高成长性以及公司AI赋能优势,维持“买入”评级。主要风险包括业务发展不及预期、行业竞争加剧及政策落地缓慢。

总结

盈利能力改善与AI协同并进

平安好医生2025年上半年交出了一份高质量答卷:收入高增长、毛利率提升、费用率下降、净利润大幅扭亏。付费用户与付费企业数均实现35%以上增长,表明公司业务已进入加速扩张通道。同时,AI技术全面赋能问诊、运营和产品体系,显著降低了成本并提升了效率,进一步强化了公司在互联网医疗领域的竞争力。

成长动能与投资价值凸显

展望未来,随着养老业务爆发、企业端需求增长以及AI产品持续迭代,公司有望维持收入15%以上增速,净利润2025-2027年年复合增长率有望超过60%。当前估值PE(2025E)约165倍,但考虑到高成长性,具备中长期投资价值。风险点在于行业政策变化与竞争加剧,需持续跟踪。

微信扫一扫-立即使用

微信扫一扫-立即使用