中心思想

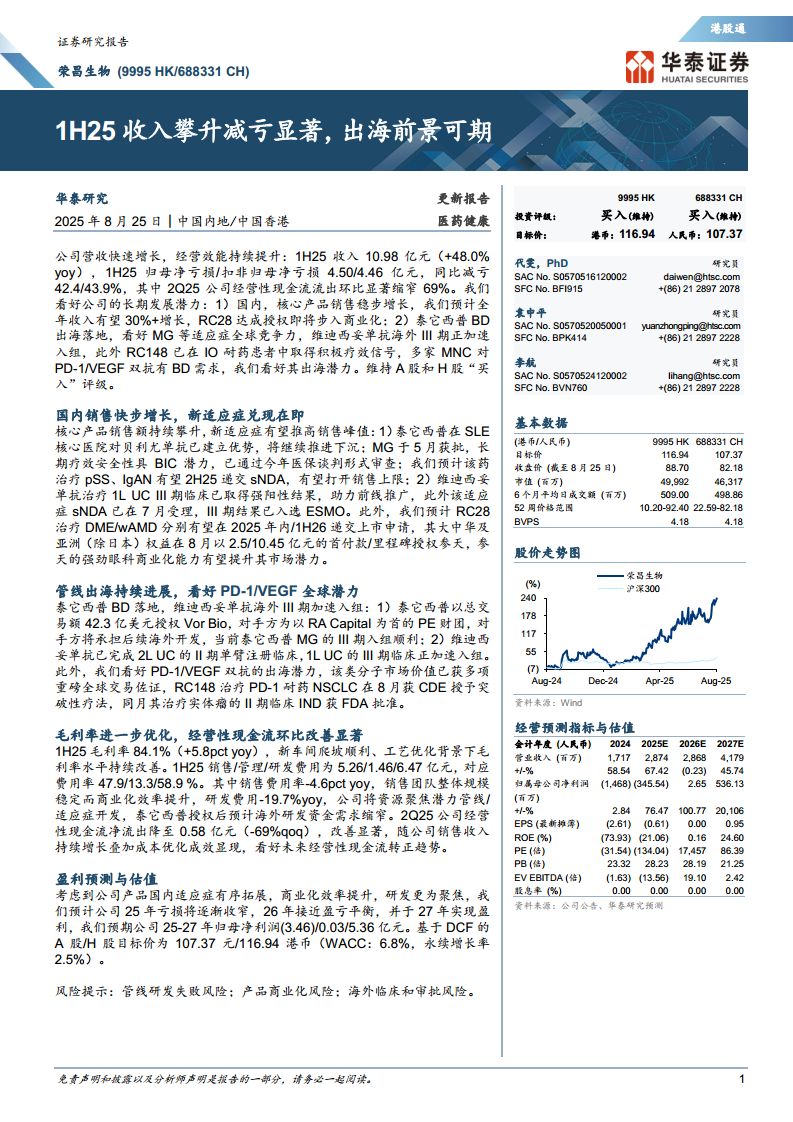

营收快速增长,减亏效果超预期

荣昌生物2025年上半年收入同比增长48%至10.98亿元,归母净亏损同比收窄42.4%,经营效能显著提升。核心产品泰它西普和维迪西妥单抗持续放量,新适应症获批(MG)及申报(1L UC sNDA)为销售增长注入新动力;毛利率同比提升5.8个百分点,销售及研发费用率双降,2Q25经营性现金流净流出环比大幅缩窄69%,财务状况改善趋势明确。

国内外管线协同推进,长期价值凸显

国内端,泰它西普在SLE核心市场已建立对贝利尤单抗的优势,新适应症(MG、pSS、IgAN)有望打开销售天花板;维迪西妥单抗凭借1L UC强阳性结果拓展前线,RC28授权参天加速商业化。海外端,泰它西普以42.3亿美元总交易额授权Vor Bio,维迪西妥单抗海外III期加速入组;PD-1/VEGF双抗RC148获CDE突破性疗法及FDA II期批准,紧跟全球第一梯队,出海潜力充沛。基于DCF估值,维持A/H股“买入”评级。

主要内容

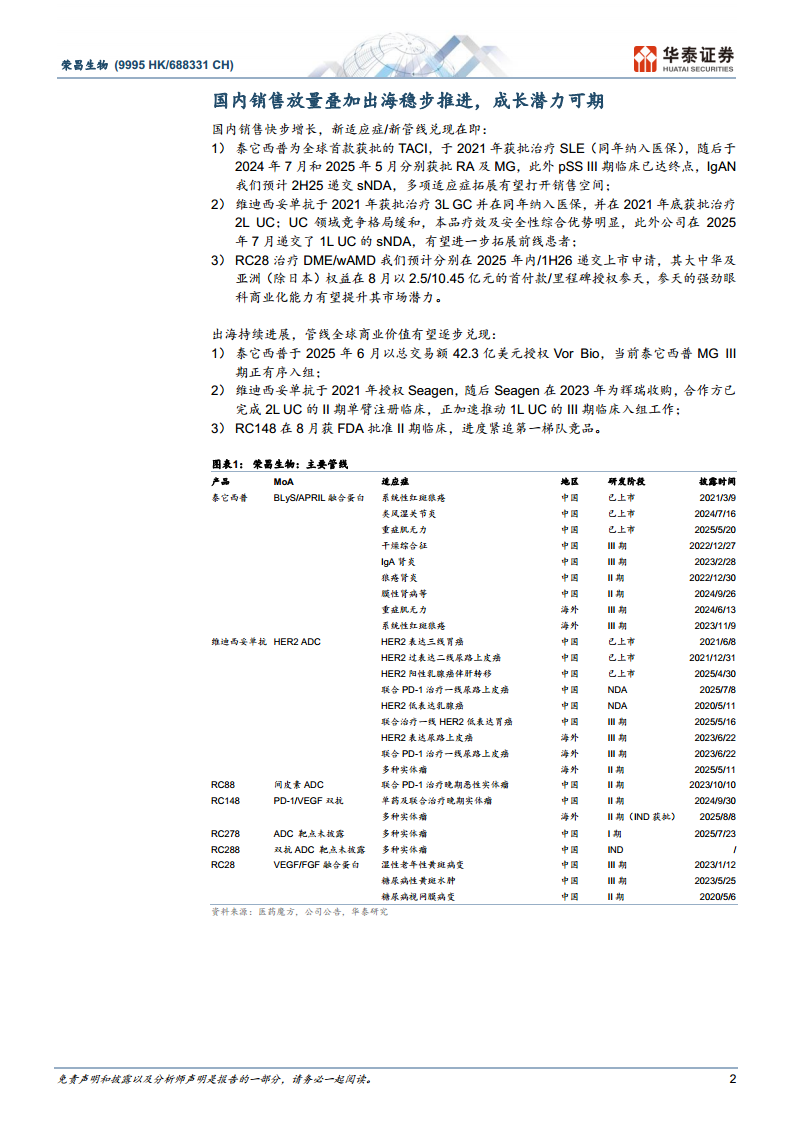

国内销售快步增长,新适应症兑现在即

泰它西普高增长态势有望延续:1H25销售额实现跨越式增长;SLE领域已在核心医院建立对贝利尤单抗的优势并推进下沉;MG适应症于2025年5月获批,长期疗效具BIC潜力,已通过今年医保谈判形式审查;pSS和IgAN预计2H25递交sNDA,有望进一步打开销售上限。

维迪西妥单抗持续拓展UC前线患者:治疗HER2表达1L UC的III期临床中期分析取得PFS及OS强阳性结果,sNDA于2025年7月受理,结果入选ESMO;II期联合帕博利珠单抗的ORR达61.1%,DCR达94.4%,疗效显著优于PD-1联合化疗方案。

管线出海持续进展,看好PD-1/VEGF全球潜力

泰它西普BD落地,MG III期临床有序推进:2025年6月以总交易额42.3亿美元授权Vor Bio,对手方为RA Capital为首的PE财团;海外MG III期入组顺利,泰它西普为唯一处于III期的TACI机制分子,长期疗效优势显著。

RC148全球市场潜力强劲:PD-1/VEGF双抗治疗PD-1耐药NSCLC于8月获CDE突破性疗法,同月美国II期临床IND获批;全球多项重磅交易(康方/Summit、三生国健/辉瑞等)验证该机制市场价值,多家头部MNC尚未布局,存在引进需求。

毛利率进一步优化,经营性现金流环比改善显著

1H25毛利率达84.1%(同比+5.8pct),新车间爬坡和工艺优化驱动盈利水平提升;销售费用率47.9%(-4.6pct),研发费用6.47亿元(-19.7%),资源聚焦核心管线;2Q25经营性现金流净流出降至0.58亿元(环比-69%),改善趋势明显,未来经营性现金流转正可期。

盈利预测与估值

预计2025-2027年营业收入28.7/28.7/41.8亿元,归母净利润-3.46/0.03/5.36亿元;采用DCF估值(WACC 6.8%,永续增长率2.5%),得到公允价值605亿元,对应A股目标价107.37元,H股目标价116.94港元,维持“买入”评级。

风险提示

1)候选药物临床试验失败导致研发管线受阻;2)产品商业化存在不确定性;3)海外临床及审批过程可能存在延迟或失败。

总结

财务状况持续改善,经营拐点渐近

荣昌生物2025年上半年收入高增、亏损收窄、毛利率提升、费用率下降,尤其经营性现金流环比显著改善,表明公司已步入减亏向盈利过渡的关键阶段。随着核心产品适应症有序拓展及授权收入落地,2026年有望接近盈亏平衡,2027年实现盈利。

国内外双轮驱动,成长空间广阔

国内以泰它西普和维迪西妥单抗为核心,依托适应症拓展和前线推广驱动销售持续增长;海外泰它西普BD落地及维迪西妥单抗临床加速,叠加RC148等创新分子展现全球潜力,公司中长期成长路径清晰。DCF估值支撑当前评级,建议持续关注管线进展和商业化执行力。

微信扫一扫-立即使用

微信扫一扫-立即使用