中心思想

国企改革深化与短期业绩承压并存

昆药集团2025年上半年业绩出现下滑,收入同比下降11.68%,归母净利润同比下降26.88%,主要受医药零售行业产能出清、渠道改革推进及集采落地延迟等短期因素影响。然而,公司国企改革已进入深水区,品牌战略(“777”和“昆中药1381”升级)与渠道变革(向集约化商道体系转型)持续推进,有望在改革深化后进入业绩放量期。

聚焦银发健康赛道,长期增长逻辑清晰

公司明确以“银发健康引领者”为战略定位,围绕心脑血管、骨骼肌肉等核心慢病领域布局创新研发管线。创新药项目(如非酒精性脂肪肝、缺血性脑卒中)处于临床推进阶段,为未来产品矩阵拓展提供支撑。尽管短期承压,但改革红利与老龄化需求叠加,长期价值可期。

主要内容

投资要点与财务表现

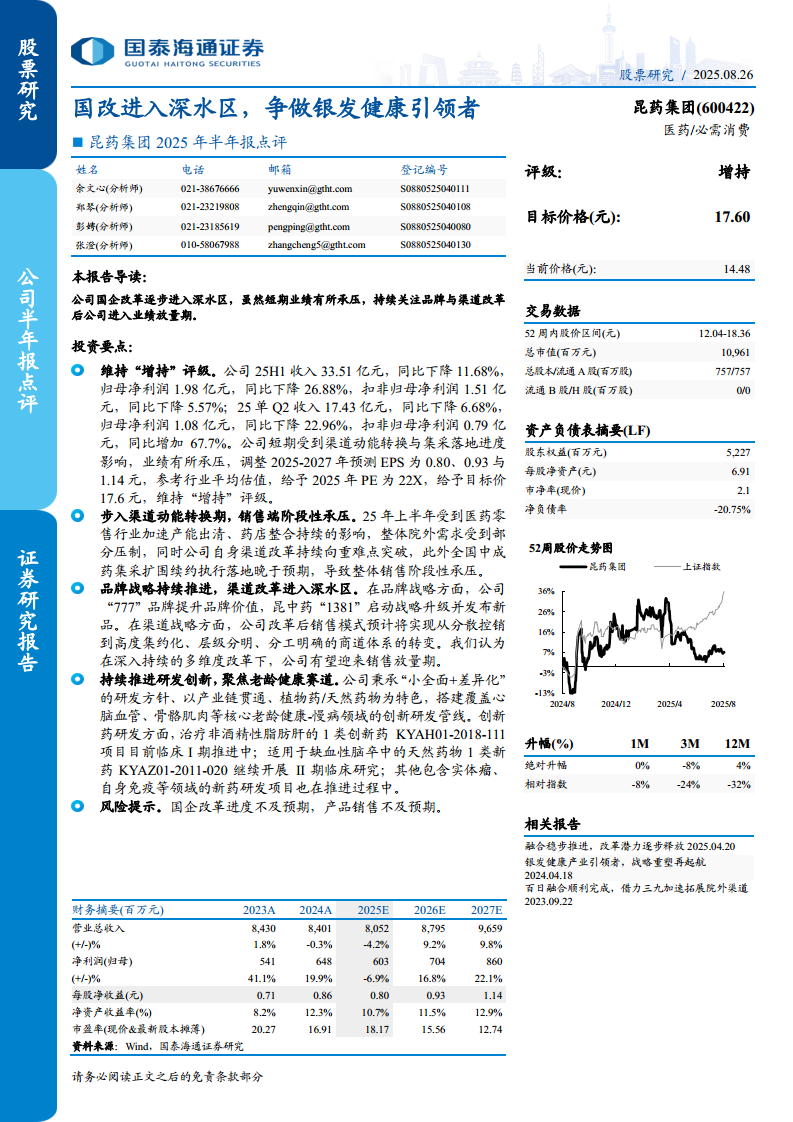

- 公司2025年上半年收入33.51亿元,同比下降11.68%;归母净利润1.98亿元,同比下降26.88%;扣非归母净利润1.51亿元,同比下降5.57%。2025年第二季度收入17.43亿元,同比下降6.68%,但扣非归母净利润同比增加67.7%。

- 维持“增持”评级,调整2025-2027年预测EPS为0.80、0.93、1.14元,给予2025年PE 22倍,目标价17.6元。

渠道动能转换与销售端承压

- 2025年上半年受医药零售行业加速产能出清、药店整合影响,院外需求受压制;同时公司自身渠道改革进入重难点突破阶段,全国中成药集采扩围续约执行落地晚于预期,导致销售阶段性承压。

品牌战略与渠道改革深化

- 品牌方面:“777”品牌提升品牌价值,昆中药“1381”启动战略升级并发布新品。

- 渠道方面:改革后销售模式预计从分散控销向高度集约化、层级分明、分工明确的商道体系转变,有望在持续改革后迎来销售放量期。

研发创新与老龄健康赛道聚焦

- 研发方针:“小全面+差异化”,以产业链贯通、植物药/天然药物为特色。

- 核心管线:覆盖心脑血管、骨骼肌肉等老龄健康-慢病领域。

- 创新药进展:1类创新药KYAH01-2018-111治疗非酒精性脂肪肝处于临床I期;天然药物1类新药KYAZ01-2011-020治疗缺血性脑卒中继续开展II期临床;其他实体瘤、自身免疫等领域项目在推进中。

风险提示

财务与估值分析

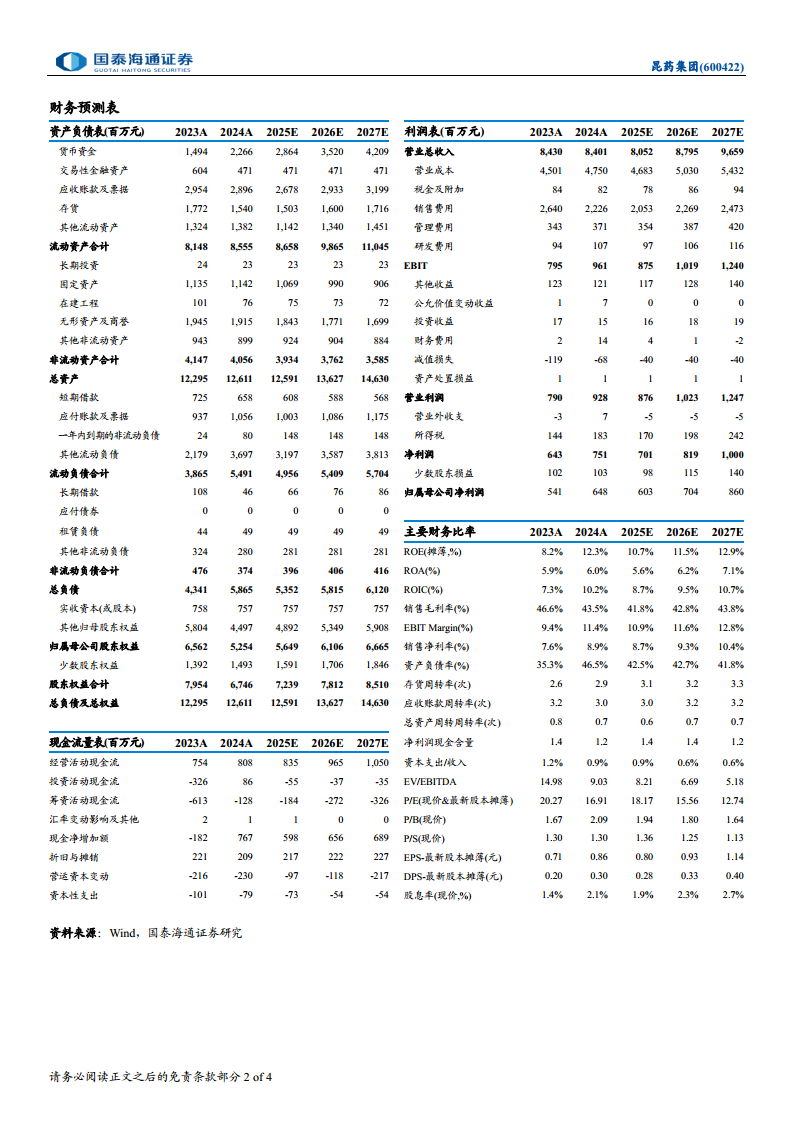

- 关键财务数据(2023-2027年预测):营业总收入增速转负后逐步恢复,归母净利润在2025年下滑后恢复增长;毛利率、净利率、ROE等指标显示盈利能力将逐步改善。

- 可比公司估值:东阿阿胶、达仁堂、天士力2024-2026年平均PE分别为21.38、20.46、23.03,昆药集团当前PE与行业均值相当。

总结

昆药集团2025年上半年业绩因渠道动能转换、集采落地滞后等因素承压,但公司国企改革进入深水区,品牌与渠道改革持续推进,战略聚焦银发健康赛道,创新研发管线布局清晰。预计在改革深化及老龄化需求驱动下,长期增长潜力较大。维持“增持”评级,短期需关注改革进度及销售恢复节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用