和铂医药-B(02142.HK)深度研究报告总结

# 中心思想

## 稀缺抗体平台构筑核心壁垒,BD驱动业绩爆发式增长

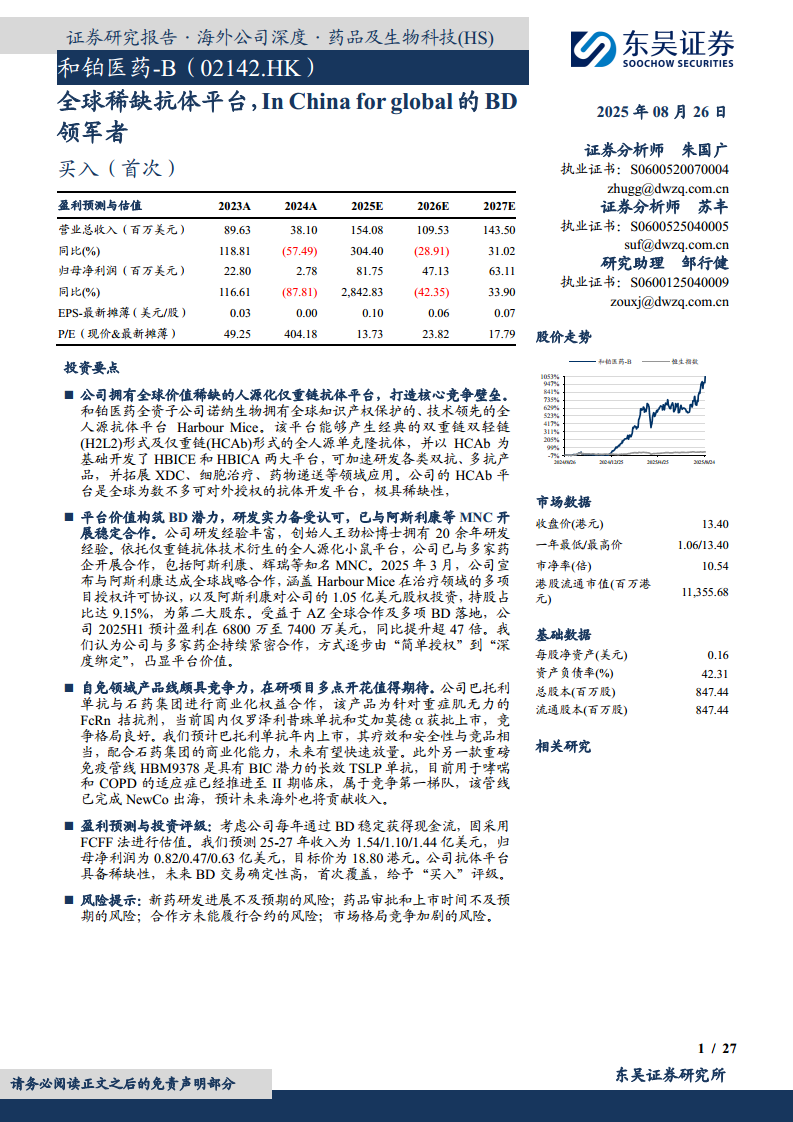

和铂医药的核心价值在于其全球稀缺的全人源仅重链抗体技术平台(HCAb Harbour Mice),该平台是公司构建竞争壁垒、吸引国际药企深度合作的基石。报告认为,公司已成功从早期的管线研发阶段,转型为依靠技术平台对外授权(BD)实现自我造血的商业模式。2025年与阿斯利康的深度战略合作,包括1.05亿美元股权投资及高达46.8亿美元的总潜在交易额,标志着其平台价值获得国际MNC的高度认可,公司发展进入全新阶段。

## 自免管线即将兑现,多款在研产品具备First-in-Class/Best-in-Class潜力

除技术平台价值外,公司在自身免疫疾病领域的产品管线同样具备竞争力。核心产品巴托利单抗(FcRn拮抗剂)预计2025年内获批上市,有望在竞争格局良好的国内重症肌无力市场快速放量。另一款长效TSLP单抗HBM9378,凭借超越已上市竞品的半衰期优势,在哮喘和COPD领域展现出同类最佳潜力,并通过NewCo模式完成海外授权,全球化布局清晰。公司多条管线协同发力,为未来收入增长提供多元驱动力。

# 主要内容

## 1. 研发平台技术价值凸显,海外授权驱动业绩高增

### 1.1 立足中国面向全球,团队研发能力突出

和铂医药成立于2016年,核心团队由拥有20余年研发经验的王劲松博士领衔,并与Harbour Mice发明人Frank Grosveld博士保持深度合作。公司股权结构清晰,阿斯利康在2025年以溢价37.2%认购9.15%股份,成为第二大股东,彰显国际MNC对公司未来发展的信心。

### 1.2 BD为业绩提供核心成长动能,利润迎来爆发式增长

公司收入结构以分子许可费(首付款及里程碑收入)为主,2024年该部分收入857万美元,同比增长382%。2025年上半年预计盈利6800-7400万美元,同比提升超47倍,主要得益于阿斯利康合作带来的约1.75亿美元收入。里程碑及销售分成正成为公司核心增长动能,未来现金储备有望达到4-5亿美元。

## 2. HCAb Harbour Mice:价值稀缺的人源化仅重链抗体平台

### 2.1 全人源仅重链平台价值稀缺

HCAb Harbour Mice是全球唯一专利保护的全人源仅重链抗体开发平台,能够产生仅由重链构成的纳米抗体。相比传统IgG抗体,其具有分子量小(仅为常规抗体的1/10)、溶解度和热稳定性好、亲和力高、可免于人源化过程等优势。该平台的稀缺性已被行业验证,Amgen曾以25亿美元收购Teneobio,BMS和Sanofi也分别斥巨资收购相关平台。

### 2.2 技术平台持续升级,HBICE和HBICA成效凸显

以HCAb为基础,公司开发了HBICE(免疫细胞衔接器)和HBICA两大平台,可高效开发双抗、多抗、ADC及细胞治疗产品。HBICE分子通过非MHC限制方式激活T细胞,能有效克服肿瘤免疫逃逸。公司还引进了光导技术平台、ADC2.0平台和AI平台Hu-mAtrIx,进一步加速抗体发现和分子优化效率。

## 3. BD实力强劲,与阿斯利康等MNC开展稳定合作

### 3.1 依托稀缺技术平台,BD能力得以验证

公司自成立以来已完成近60项BD授权或技术合作,对象包括阿斯利康、辉瑞、艾伯维等多家MNC。合作以早研管线为主,如2023年将MSLN ADC(HBM9033)以超10亿美元授权给辉瑞/Seagen,2025年1月与科伦博泰共同将HBM9378以最高9.7亿美元授权给Windward Bio。公司业务模式从“简单授权”转向“深度绑定”,研发风险降低、现金流稳定性提升。

### 3.2 研发实力备受认可,与阿斯利康深度绑定

2025年3月,公司与阿斯利康达成全球战略合作,涵盖多项临床前免疫学项目的授权许可选择权,以及1.05亿美元股权投资。阿斯利康将获得最多可达44亿美元的研发及商业里程碑付款。双方还计划在北京共建创新中心。这是继2022年(HBM7022/CLDN18.2xCD3)和2024年(临床前单抗项目)后的第三次合作,合作深度持续升级。

## 4. 巴托利单抗上市在即,在研项目全线发力值得期待

### 4.1 巴托利单抗:与石药集团合作开发即将上市

巴托利单抗是一款针对重症肌无力的FcRn拮抗剂,注册临床数据显示其疗效和安全性与已上市的艾加莫德α相当,且为全人源化,免疫原性风险更低。国内仅罗泽利昔珠单抗和艾加莫德α获批,竞争格局良好。公司已于2022年将大中华区权益授权给石药集团,总协议金额超10亿元。据弗若斯特沙利文预测,2030年国内重症肌无力创新生物制剂市场规模可达约10亿美元,产品放量预期乐观。

### 4.2 HBM9378:具有BIC潜力,差异化的长效TSLP单抗

HBM9378是一款长效TSLP单抗,靶点已验证,目前全球仅安进/阿斯利康的特泽利尤单抗上市。HBM9378的半衰期是特泽利尤单抗的2-3倍(可实现超长效给药),且具有全人源序列、低免疫原性风险。目前中重度哮喘临床II期正在进行,COPD适应症IND已获批。2025年1月通过NewCo模式出海,与科伦博泰共同获得最多9.7亿美元付款,准备全球II期临床。

### 4.3 HBM7020:TCE赛道火热,瞄准免疫+肿瘤适应症

HBM7020是一款BCMAxCD3双特异性TCE抗体,基于HBICE平台开发,采用不对称结构解决轻链错配问题,并通过低亲和力CD3降低CRS风险。该靶点组合的成药性已被强生的特立妥单抗和辉瑞的埃纳妥单抗验证。2025年6月,公司与大塚制药达成合作,获得4700万美元首付款及高达6.23亿美元的额外付款,计划2025年开展自免适应症的人体临床试验。

## 5. 盈利预测与估值

### 收入预测与核心驱动因素

公司收入主要来自分子许可费、研究服务费和技术许可费。核心驱动因素为与阿斯利康的长期合作(预计2025年贡献1.75亿美元)、与Windward Bio的授权合作、与辉瑞/Seagen的合作,以及巴托利单抗上市后的销售分成。预计2025-2027年营收分别为1.54/1.10/1.43亿美元,归母净利润分别为0.82/0.47/0.63亿美元。

### FCFF估值与投资评级

采用FCFF绝对估值法,以中国10年期国债收益率1.65%为无风险利率,WACC为9.25%,得出目标价18.80港元。当前股价(8月22日收盘12.44港元)被低估,基于公司抗体平台稀缺性和BD交易的确定性,首次覆盖给予“买入”评级。

## 6. 风险提示

主要风险包括:新药研发进展不及预期(多款管线处于临床早期);药品审批和上市时间不及预期(CDE/FDA评审不确定性);合作方未能履行合约的风险(MNC合作存在解约可能);市场格局竞争加剧的风险(TSLP、FcRn、TCE等赛道竞争者增多)。

# 总结

和铂医药是一家以全球稀缺抗体技术平台为核心竞争力的生物科技公司。其核心价值在于HCAb Harbour Mice平台,该平台不仅自身具备稀缺性,还衍生出HBICE、HBICA等高价值技术平台,赋能双抗、ADC、细胞治疗等领域。公司商业模式的成熟性已得到验证:通过向阿斯利康、辉瑞等MNC授权技术和管线,获得稳定的首付款、里程碑和销售分成,实现可持续造血。2025年与阿斯利康的深度战略合作以及巴托利单抗的即将上市,是公司业绩爆发的关键催化剂。从市场数据看,公司预计2025H1盈利超47倍增长,现金储备有望达到4-5亿美元,财务基本面大幅改善。长期来看,公司在自免领域拥有巴托利单抗(FcRn)、HBM9378(TSLP)等重磅产品,肿瘤领域有HBM7020(BCMAxCD3 TCE)等差异化管线,多条路径驱动成长。尽管面临研发和市场竞争风险,但基于平台稀缺性、BD确定性以及管线兑现潜力,公司具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用