中心思想

业绩符合预期,传统维矿增长稳健

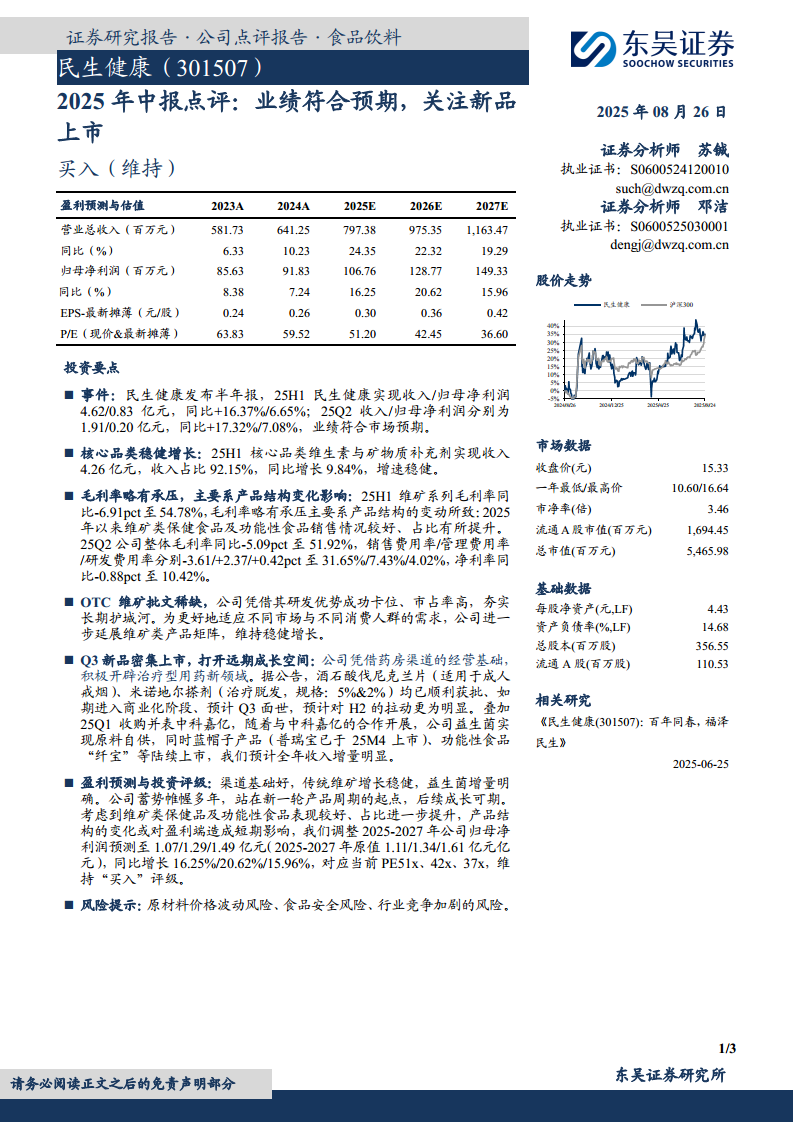

民生健康2025年中报显示,上半年实现营业收入4.62亿元(同比+16.37%),归母净利润0.83亿元(同比+6.65%),第二季度收入1.91亿元(同比+17.32%),业绩符合市场预期。核心品类维生素与矿物质补充剂收入4.26亿元,占比92.15%,同比增长9.84%,作为基本盘保持稳健增长。

新品周期开启,长期成长空间打开

公司凭借OTC维矿批文稀缺性与研发优势构建护城河,同时积极布局治疗型新药与益生菌新赛道。酒石酸伐尼克兰片(戒烟)和米诺地尔搽剂(脱发)均已获批,预计Q3面世上市;叠加收购中科嘉亿带来的益生菌原料自供与蓝帽子产品上市,全年收入增量可期,维持“买入”评级。

主要内容

事件:25H1业绩增速稳健

25H1民生健康实现收入4.62亿元,同比+16.37%;归母净利润0.83亿元,同比+6.65%。25Q2收入1.91亿元(同比+17.32%),归母净利润0.20亿元(同比+7.08%),符合市场预期。

核心品类:维矿品类保持主导地位

25H1维生素与矿物质补充剂收入4.26亿元,收入占比92.15%,同比增长9.84%,增速稳健,反映出公司在该细分领域的领先地位。

毛利率:产品结构变化导致毛利率略有承压

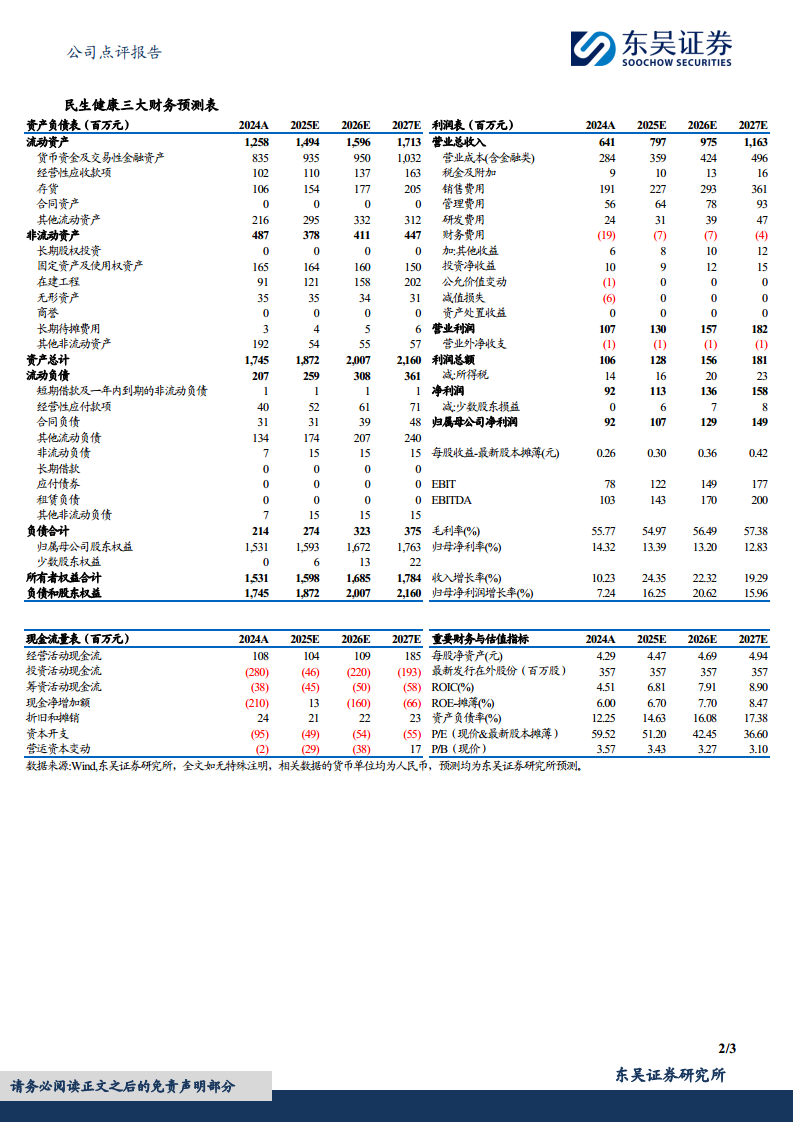

25H1维矿系列毛利率同比下降6.91个百分点至54.78%,主要系2025年以来维矿类保健食品及功能性食品销售占比提升所致。25Q2整体毛利率同比-5.09pct至51.92%,销售费用率/管理费用率/研发费用率分别-3.61/+2.37/+0.42pct至31.65%/7.43%/4.02%,净利率同比-0.88pct至10.42%。

OTC护城河:批文稀缺与研发优势夯实长期壁垒

公司凭借OTC维矿批文的稀缺性以及研发优势成功卡位,市占率较高。为适应不同市场与人群需求,公司进一步延展维矿类产品矩阵,维持稳健增长,夯实长期护城河。

新品上市:Q3多款新品进入商业化阶段

公司凭借药房渠道经营基础,积极开辟治疗型用药新领域。酒石酸伐尼克兰片(戒烟)、米诺地尔搽剂(脱发,规格:5%与2%)均已获批,预计Q3面世,对H2业绩拉动更明显。叠加25Q1收购中科嘉亿,实现益生菌原料自供,蓝帽子产品“普瑞宝”(已于25M4上市)及功能性食品“纤宝”等陆续上市,预计全年收入增量明显。

盈利预测与评级:下调盈利预测,维持“买入”

考虑到维矿类保健品及功能性食品占比提升导致产品结构变化对盈利端的短期影响,调整2025-2027年归母净利润预测至1.07/1.29/1.49亿元(原值1.11/1.34/1.61亿元),同比增速16.25%/20.62%/15.96%,对应当前PE 51x、42x、37x,维持“买入”评级。风险提示:原材料价格波动、食品安全、行业竞争加剧。

总结

传统业务筑底,新品增量可期

民生健康2025年上半年核心维矿业务收入稳健增长,但产品结构变化导致毛利率短期承压。公司凭借OTC批文稀缺性与研发优势维持高市占率,传统业务具备护城河。与此同时,戒烟药、脱发治疗药及益生菌系列新品将于Q3密集上市,有望开启新一轮增长周期,全年收入增量较为明确。

投资建议与风险关注

尽管产品结构变化对短期盈利造成影响,但公司蓄力多年,站在产品周期起点,长期成长可期。当前股价对应2025-2027年PE分别为51x、42x、37x,维持“买入”评级。需关注原材料价格波动、食品安全风险及行业竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用