中心思想

瓣膜业绩稳健增长,医保扩容成为核心驱动力

沛嘉医疗2025年上半年整体业绩表现稳健,收入同比增长17%,其中心脏瓣膜板块收入增幅达24%,植入量同比增长19%。医保报销覆盖面的持续扩大是瓣膜业务增长的关键催化剂,河南在纳入医保后植入量增长44%,北京更实现了71%的提升。这显示出医保政策对TAVR渗透率的显著推动作用,也为公司未来收入增长提供了确定性支撑。

在研管线进入收获期,产品组合向多适应症拓展

公司核心在研产品TaurusTrio(AR TAVR)、TaurusNXT(第三代AS TAVR)和GeminiOne(二尖瓣TEER)预计将在2026年内获批上市,标志着公司瓣膜业务从单一主动脉瓣狭窄(AS)治疗向主动脉瓣反流(AR)和二尖瓣修复(TEER)的多适应症布局迈进。我们预计新品将在2027年开始贡献收入增量,进一步丰富公司的产品梯队和收入结构。

主要内容

1H25业绩分析:双轮驱动下的板块分化

心脏瓣膜业务:医保驱动下的确定性增长

心脏瓣膜板块实现收入人民币1.6亿元(同比+24%),植入量达2,050例(同比+19%),板块亏损同比缩窄35%至7,609万元。截至2025年6月,全国已有24个省实现TAVR医保报销,其中河南在2024年4月纳入医保后,季度平均植入量较纳入前增长44%;北京于2024年10月纳入医保后,季度平均植入量较纳入前3个季度提升71%。这些数据充分验证了医保报销对TAVR手术量放量的显著催化作用。

神经介入业务:集采调整期的短期承压

神经介入板块收入人民币1.9亿元(同比+12%),增速较此前有所放缓,但板块利润同比增长42%至4,090万元。从产品结构看,出血/缺血/通路产品收入同比增速分别为+9%/-3%/+32%,其中通路产品受益于DC Wire微导丝收入放量(同比+140%)。缺血产品同比下滑主要由于公司在河北牵头血管介入联盟集采中选后主动调整出厂价,而各省协议采购量尚未完全落地所致。我们预计随着协议采购量逐步落地,全年板块收入仍有望实现20%以上的同比增长。

在研管线进展:商业化临近与新增长极构建

三款核心产品有望2026年内获批

公司最核心的三款在研瓣膜产品商业化进程已进入倒计时:TaurusTrio(AR TAVR)已于2025年5月向NMPA提交注册申请;TaurusNXT(第三代AS TAVR)和GeminiOne(二尖瓣TEER)计划年内提交注册申请。我们预计这三款产品均有望于2026年内获批上市,考虑到半年的市场导入期,2027年起将为公司带来显著的收入增量。这将使公司的瓣膜业务从目前单一依赖AS适应症,扩展至AS+AR+TEER的全面布局,显著提升市场竞争力和收入弹性。

海外市场拓展同步推进

在海外布局方面,DC Wire微导丝已于2024年7月向FDA提交510(k)申请,有望于2025年内获批;GeminiOne同步准备CE认证申请。国际化战略的推进将打开公司长期成长空间,降低对国内单一市场的依赖。

估值与评级:维持“买入”,上调目标价

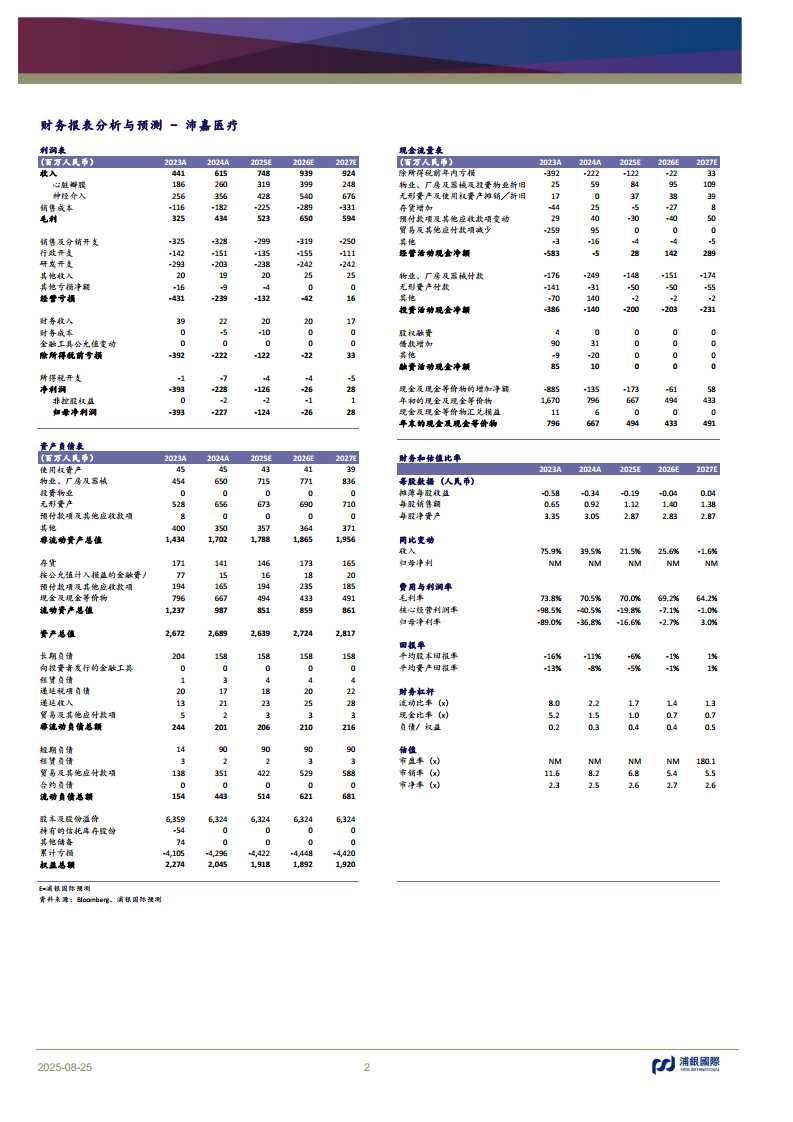

我们采用DCF模型对公司进行估值(WACC:10.8%;永续增长率:2%),模型中假设心脏瓣膜将于2027年在全国大部分省份面临集采,得出目标价9.6港元。当前股价8.31港元,潜在升幅约16%,维持“买入”评级。营收预测显示2025-2027年收入分别为7.48亿、9.39亿和9.24亿元人民币(2027年收入下滑主要基于集采假设),归母净亏损将逐步收窄至2027年实现盈利。

主要投资风险

公司面临的风险主要包括:(1)行业竞争加剧导致产品价格承压;(2)集采影响超出预期,尤其2027年瓣膜集采假设存在不确定性;(3)TAVR渗透率提升速度慢于预期;(4)国际化进度不及预期。上述风险需投资者密切关注。

总结

沛嘉医疗2025年上半年在医保扩容的积极推动下,心脏瓣膜业务实现稳健增长,神经介入板块虽因集采调整短期承压,但利润端表现优异,全年收入增速有望回升至20%以上。公司最值得关注的核心逻辑在于在研管线的商业化进展:TaurusTrio、TaurusNXT和GeminiOne三款核心产品预计2026年获批,将推动瓣膜业务从单纯的AS治疗向AS+AR+TEER多适应症拓展,显著提升产品组合深度和市场竞争壁垒。我们维持“买入”评级,并上调目标价至9.6港元,认为公司在TAVR渗透率提升和产品线扩充的双重驱动下,具备良好的中长期成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用