中心思想

业绩符合预期,新签订单稳健增长

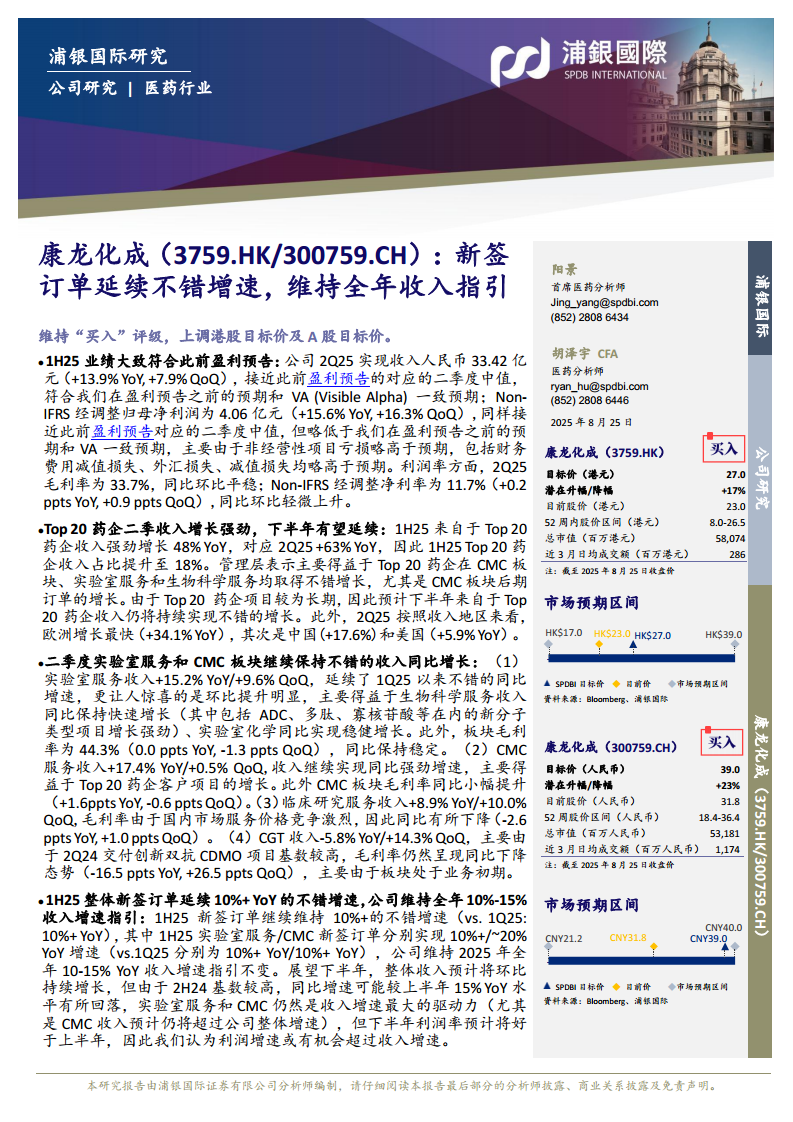

康龙化成2025年上半年业绩基本符合此前盈利预告,2Q25收入同比增长13.9%,Non-IFRS经调整归母净利润同比增长15.6%,利润率同比环比均有轻微改善。新签订单延续10%+的同比增长态势,公司维持全年10%-15%收入增速指引不变。

头部客户驱动增长,业务板块分化明显

来自Top 20药企的收入在2Q25实现63%的同比强劲增长,成为核心驱动力。实验室服务和CMC板块继续保持双位数收入同比增长,其中CMC增速(+17.4% YoY)领先整体,而临床研究服务和CGT业务则面临毛利率压力。

主要内容

1H25业绩分析:接近预期,利润率平稳

- 二季度收入与利润:2Q25收入33.42亿元(+13.9% YoY,+7.9% QoQ),Non-IFRS调整净利润4.06亿元(+15.6% YoY,+16.3% QoQ),接近盈利预告中值。毛利率33.7%同比环比持平,净利率11.7%同比+0.2个百分点。

- 利润略低预期原因:非经营性项目亏损(财务费用减值、外汇损失、减值损失)高于预期。

Top 20药企收入:上半年增长48%,下半年预计持续

- 数据表现:1H25 Top 20药企收入同比+48%,2Q25同比+63%,收入占比提升至18%。

- 驱动因素:CMC板块后期订单增长及实验室服务、生物科学服务共同推动。管理层预计下半年该趋势延续。

业务板块表现:实验室服务和CMC是主要增长引擎

- 实验室服务:收入+15.2% YoY/+9.6% QoQ,环比改善明显。生物科学服务中ADC、多肽、寡核苷酸等新分子类型增长强劲,实验室化学稳健。毛利率44.3%同比持平。

- CMC服务:收入+17.4% YoY/+0.5% QoQ,受益于Top 20药企客户项目增长。毛利率同比小幅提升1.6个百分点。

- 临床研究服务:收入+8.9% YoY/+10.0% QoQ,但国内价格竞争导致毛利率同比下降2.6个百分点。

- CGT服务:收入-5.8% YoY/+14.3% QoQ,因2Q24高基数及业务初期,毛利率同比大幅下降16.5个百分点。

新签订单:延续10%+增速,全年指引不变

- 订单数据:1H25新签订单维持10%+同比增长(vs 1Q25的10%+),实验室服务订单增速10%+,CMC订单增速~20%(vs 1Q25的10%+)。

- 下半年展望:收入环比持续增长,但因2H24高基数,同比增速可能回落。实验室服务和CMC仍为主要驱动力,利润率预计下半年好于上半年,利润增速或超过收入增速。

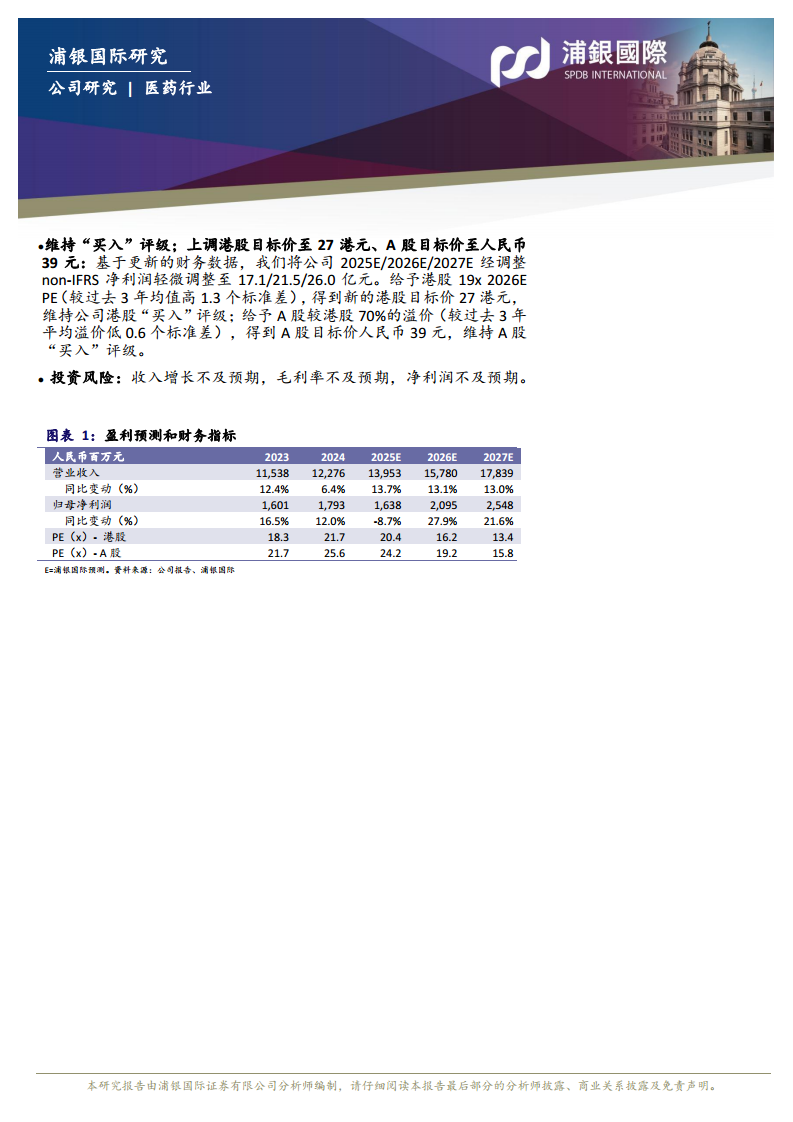

估值与评级:维持“买入”,上调目标价

- 盈利预测调整:2025E/2026E/2027E Non-IFRS净利润分别为17.1/21.5/26.0亿元。

- 港股目标价:27港元(基于19x 2026E PE,较3年均值高1.3个标准差),潜在升幅+17%。

- A股目标价:39元人民币(基于港股70%溢价,较3年平均溢价低0.6个标准差),潜在升幅+23%。

- 风险提示:收入增长、毛利率、净利润不及预期。

总结

- 康龙化成2025年二季度业绩表现稳健,收入与利润均符合公司此前指引,核心业务实验室服务和CMC延续双位数增长,显示出公司在新分子类型和头部客户服务上的竞争优势。

- 新签订单保持10%+的同比增速,为公司2025年全年10%-15%的收入增长目标提供了有力支撑,尤其CMC板块订单增速提升至20%,成为关键亮点。

- 尽管临床研究服务和CGT业务面临毛利率压力,但整体利润率在2Q25已出现同比环比改善,管理层预计下半年利润率继续向好,有望推动利润增速超越收入增速。

- 基于业绩和订单展望,浦银国际维持“买入”评级并上调目标价,对应2026年PE水平高于历史均值,反映对公司成长性的乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用