中心思想

季度环比改善确立复苏趋势

开立医疗2025年上半年营收9.64亿元(同比-4.78%)、归母净利润0.47亿元(同比-72.43%),业绩短期承压,但2025Q2营收实现5.34亿元(同比+0.17%),环比改善明显,恢复正增长,表明公司正逐步走出招采低迷期。

新品放量预期驱动盈利回升

公司毛利率短期受集采降价及新业务拓展影响下滑至62.08%,但高端新产品(超声80系列、内镜HD650等)持续放量有望改善产品结构,叠加费用端高研发投入积蓄动能,未来盈利能力预计逐步回升。

主要内容

事件:2025年中期报告发布

2025年上半年公司实现营业收入9.64亿元(同比-4.78%),归母净利润0.47亿元(同比-72.43%),扣非归母净利润0.40亿元(同比-74.26%),经营活动现金流净额-2.50亿元(同比-1,756.17%)。其中2025Q2营业收入5.34亿元(同比+0.17%),归母净利润3896万元(同比-44.65%)。

点评

季度环比改善明显,25Q2收入端恢复增长

2025H1整体营收同比下降,但分季度看Q1营收4.30亿元(同比-10.29%)、Q2营收5.34亿元(同比+0.17%),环比明显改善。分业务看,彩超收入5.50亿元(同比-9.87%),内镜收入3.88亿元(同比+0.08%),主要受招采时间差影响。超声、内镜中标同比增长,预计后续业绩回归快速增长轨道。

毛利率短期承压,新品放量有望驱动盈利能力回升

2025H1毛利率62.08%(同比-5.35pp),受集采项目大幅降价及外科、IVUS等新业务线收入占比提升影响。费用率方面,销售/管理/研发费用率分别为31.63%(+5.33pp)、7.11%(+0.91pp)、25.31%(+4.36pp),公司持续高投入为发展蓄能。未来高端新产品放量有望驱动盈利能力回升。

盈利预测

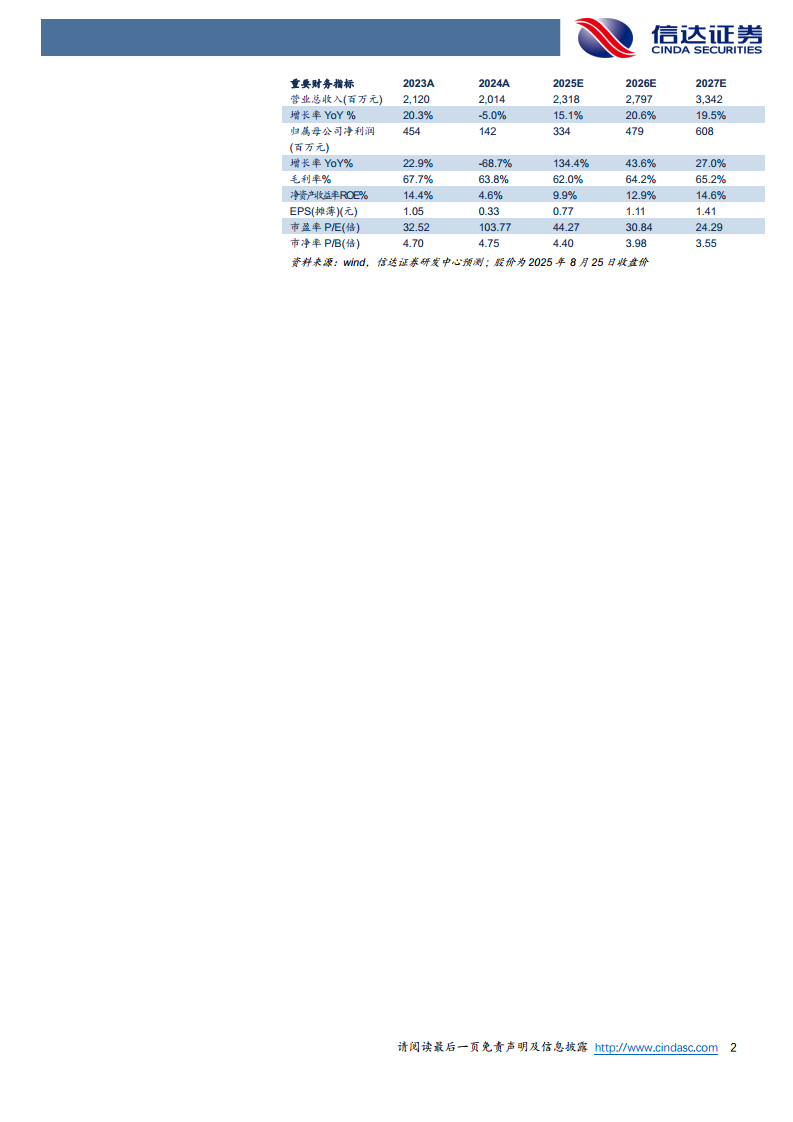

预计2025-2027年营业收入分别为23.18、27.97、33.42亿元,同比增速15.1%、20.6%、19.5%;归母净利润分别为3.34、4.79、6.08亿元,同比增速134.4%、43.6%、27.0%;对应2025年8月25日收盘价PE分别为44、31、24倍。

风险因素

新产品研发不及预期;市场需求复苏不及预期;市场竞争情况超预期。

总结

开立医疗2025年上半年业绩同比下滑主要受医疗设备招采时间差及集采降价影响,但季度环比改善趋势明确,Q2收入已恢复正增长。毛利率短期承压,但高研发投入和新产品放量预期为长期盈利能力回升奠定基础。未来有望受益于招采回暖及产品结构高端化,业绩和盈利能力实现修复与增长。需关注研发、市场竞争及需求复苏不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用