中心思想

业绩超预期增长,经营趋势显著向好

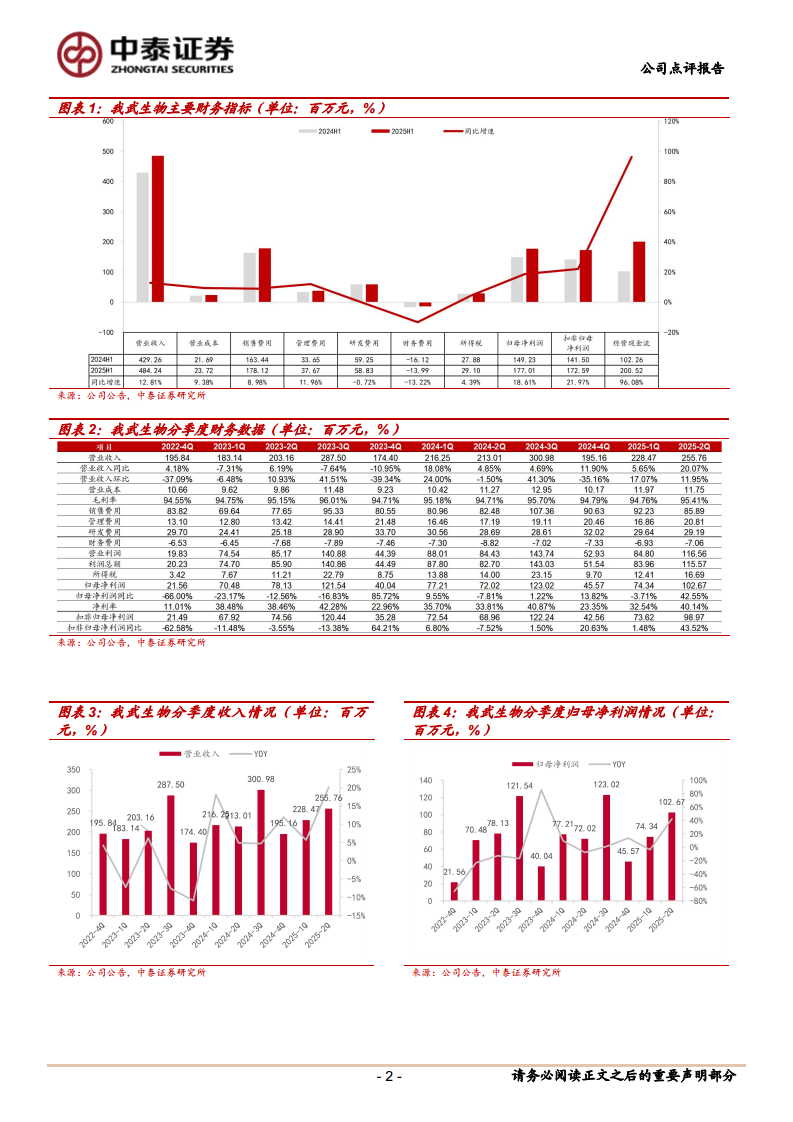

2025年上半年,我武生物实现营业收入4.84亿元,同比增长12.81%;归母净利润1.77亿元,同比增长18.61%;扣非净利润1.73亿元,同比增长21.97%。利润增速远超营收增速,主要得益于销售费用率下降、研发效率提升及降本增效成果显现。第二季度表现尤为突出,单季营收同比增长20.07%,归母净利润同比增长42.55%,形成环比加速增长态势,表明公司经营已进入快速复苏轨道。

核心产品双轮驱动,新品放量打开成长空间

粉尘螨滴剂作为成熟核心产品,2025H1实现4.55亿元(同比+10.51%),呈现环比加速的复苏式增长;黄花蒿花粉滴剂实现2102万元(同比+71.37%),维持高速增长态势,有望全年翻倍。皮肤点刺液收入632.78万元(同比+104.38%),点刺产品矩阵持续扩大。公司在过敏性疾病诊断领域陆续推进“屋尘螨膜剂”I期临床及“皮炎诊断贴剂02贴”临床试验获批,同时布局干细胞、天然药物等新领域,为远期增长注入动能。

主要内容

事件:2025年中报发布与财务表现

公司发布2025年中报,核心财务指标全面向好。25H1营收同比+12.81%,归母净利润同比+18.61%,扣非净利润同比+21.97%。25Q2营收同比+20.07%,环比+11.95%;归母净利润同比+42.55%,环比+38.10%。利润增速显著高于收入增速,表明费用管控效果显著。

产品分析:粉尘螨稳健增长,黄花蒿快速放量

粉尘螨滴剂25H1收入4.55亿元(同比+10.51%),实现环比加速复苏式增长;黄花蒿花粉滴剂收入2102.05万元(同比+71.37%),维持高速增长,有望全年翻倍;皮肤点刺液收入632.78万元(同比+104.38%)。过敏性疾病诊断领域研发管线持续扩充:2025年3月“屋尘螨膜剂”进入I期临床;2025年5月“皮炎诊断贴剂02贴”获批临床试验。此外,公司逐步推动干细胞、天然药物(抗耐药抗生素)等领域研发,远期有望贡献新增长点。

财务分析:毛利率稳定,费用端优化明显

25H1整体毛利率95.10%(同比+0.15pp),25Q2毛利率95.41%(同比+0.70pp,环比+0.64pp),保持稳定。费用率方面:25H1销售费用率36.78%(同比-1.29pp),25Q2销售费用率33.58%(同比-5.14pp,环比-6.79pp),下降显著;管理费用率7.78%(同比-0.06pp),财务费用率-2.89%(同比+0.87pp);25H1研发费用5882.96万元(同比-0.72%),研发费率12.15%(同比-1.65pp),25Q2研发费率11.41%(同比-2.06pp,环比-1.56pp),研发费用有所收窄,但研发效率提升。

盈利预测与投资建议

基于2025年中报超预期表现,分析师上调盈利预测。预计2025-2027年营收分别为10.68、12.64、15.27亿元(调整前为10.33、11.71、13.54亿元),同比+15.4%、+18.4%、+20.8%;归母净利润分别为3.77、4.47、5.35亿元(调整前为3.52、3.94、4.50亿元),同比+18.6%、+18.6%、+19.6%。公司作为国内脱敏市场龙头(市占率超80%),粉尘螨滴剂稳健增长,黄花蒿粉滴剂快速放量,管线不断拓宽,维持“增持”评级。

风险提示

主要包括:粉尘螨滴剂学术推广不及预期风险;黄花蒿粉滴剂推广不及预期风险;药品招标降价风险;粉尘螨滴剂竞争加剧风险。

总结

我武生物2025年中报展现出强劲的业绩修复与增长能力,收入与利润增速均超预期,经营趋势明显向好。核心产品粉尘螨滴剂实现环比加速复苏式增长,黄花蒿花粉滴剂维持70%以上高速增长态势,点刺液系列产品翻倍放量,产品结构持续优化。利润增速显著高于收入增速,核心驱动力来自销售费用率的明显下降和研发费用的有效控制,反映出公司降本增效战略取得实质性成果。公司在过敏性疾病诊断领域的研发管线持续扩充(“屋尘螨膜剂”I期临床、“皮炎诊断贴剂02贴”获批),同时前瞻布局干细胞、天然药物等新领域,远期增长动能充足。作为国内脱敏治疗领域市占率超80%的龙头企业,凭借巨大市场空间(国内过敏性疾病患病人群广、脱敏渗透率低)和不断丰富的产品矩阵,公司有望持续受益于渗透率提升和新品放量双重驱动。分析师上调盈利预测,维持“增持”评级,但需关注学术推广不及预期、招标降价及竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用