中心思想

业绩加速修复与植提份额提升的双轮驱动逻辑

晨光生物2025年上半年业绩展现出强劲的修复态势,核心驱动力来自两方面:一是棉籽业务在经历行业低谷后实现底部复苏,成功扭亏为盈,直接带动整体盈利水平显著提升;二是植物提取业务在原材料价格下行周期中,主动采取“以价换量”的竞争策略,有效提升了产品的市场渗透率和行业份额。报告期内,公司实现营业收入36.6亿元,同比增长4.8%;归母净利润达到2.1亿元,同比大幅增长115.3%;扣非归母净利润1.8亿元,同比增长130.5%,这一数据与前次业绩预告预测区间高度一致,验证了业绩修复的确定性。

原材料价格周期拐点下的利润弹性与投资价值凸显

从更宏观的视角看,当前公司正处于业绩周期的转折点。原材料价格下行虽然短期压低了产品售价和利润率,但公司凭借成本优势和规模化生产,反而加速抢占市场份额。报告明确指出,2025年下半年新采购季节的主力单品原材料价格有望进入上升通道,当前上游供给端已显现收缩信号。这意味着,一旦价格周期向上启动,公司将迎来“量价双击”的格局——不仅现有存量市场份额持续扩大,产品价格提升带来的利润弹性将更为明显。基于这一逻辑,华泰研究上调了2025-2027年的盈利预测,EPS分别调至0.74元、0.96元、1.16元,并将目标价从11.52元大幅上调至17.76元,维持“增持”评级,显示出对公司中长期盈利回归常态化水平的强烈信心。

主要内容

业绩概览与驱动因素分析

报告核心结论为:25H1业绩显著修复,植提市占率加速提升。具体数据层面,公司25H1实现营业收入36.6亿元,同比增长4.8%;归母净利润2.1亿元,同比增幅高达115.3%;扣非归母净利润1.8亿元,同比增长130.5%。分季度看,25Q2单季度实现收入19.4亿元,归母净利润1.1亿元,扣非归母净利润0.9亿元,同比分别增长10.4%、72.3%、180.7%,Q2单季增速较Q1进一步加快,体现出业绩修复的加速度。公司整体盈利能力大幅改善,主要得益于两大业务板块的协同发力:棉籽业务从亏损转为盈利,直接修复了利润表;植提业务则通过扩大销量弥补了价格下行的损失,并实现了份额提升。

业务板块深度拆解:棉籽业务底部复苏与植提业务以价换量

该部分详细拆解了公司的两大核心业务。棉籽业务层面,25H1实现营收17.6亿元,同比增长2.0%。报告指出,棉籽业务受豆油、豆粕等大宗商品行情影响较大,上半年行业经营环境显著改善,公司同时严格执行“对锁经营”模式,有效对冲了原材料价格波动风险,成功实现扭亏为盈,这是公司整体盈利恢复的最大边际贡献。植提业务层面,25H1实现营收17.3亿元,同比增长9.5%,增速快于整体。公司把握上游原材料价格下跌的机会窗口,主动采取性价比策略,以扩大市场份额为首要目标。具体来看,主力产品表现分化但整体向好:辣椒红销量同比增长43%,稳扎稳打;辣椒精受益于云南特产魔鬼椒的成本优势,市场份额大幅提升,销量同比增长81%;叶黄素产品延续供给过剩态势,价格低位运行,饲料级销量微增,食品级销量增长22%。梯队产品表现亮眼,花椒提取物和番茄红素销量同比分别增长约23%和约49%,显示出公司在非主力产品线上的增长潜力。

财务指标与盈利能力分析:成本下降与销量增长驱动毛利率修复

该部分重点分析了公司的盈利能力变化及费用管控情况。毛利率方面,25H1公司整体毛利率同比大幅提升5.6个百分点至13.9%,其中25Q2单季毛利率为13.6%,同比提升5.2个百分点。毛利率显著修复的核心原因在于原材料成本下降,同时销量增长也摊薄了固定成本。费用管控方面,公司期间费用率控制良好,25H1销售费用率和管理费用率分别维持在0.7%和2.4%的较低水平,同比变化不大。费用率的平稳主要得益于公司通过规模化效应和精细化运营来消化,并未因销量扩张而显著增加费用投放。最终,盈利能力的提升直接推动了净利率的改善,25H1归母净利率同比提升3.0个百分点至5.9%,25Q2归母净利率同比提升2.0个百分点至5.4%,展现了良好的盈利韧性。

盈利预测与估值展望:上调盈利预测,目标价大幅调升

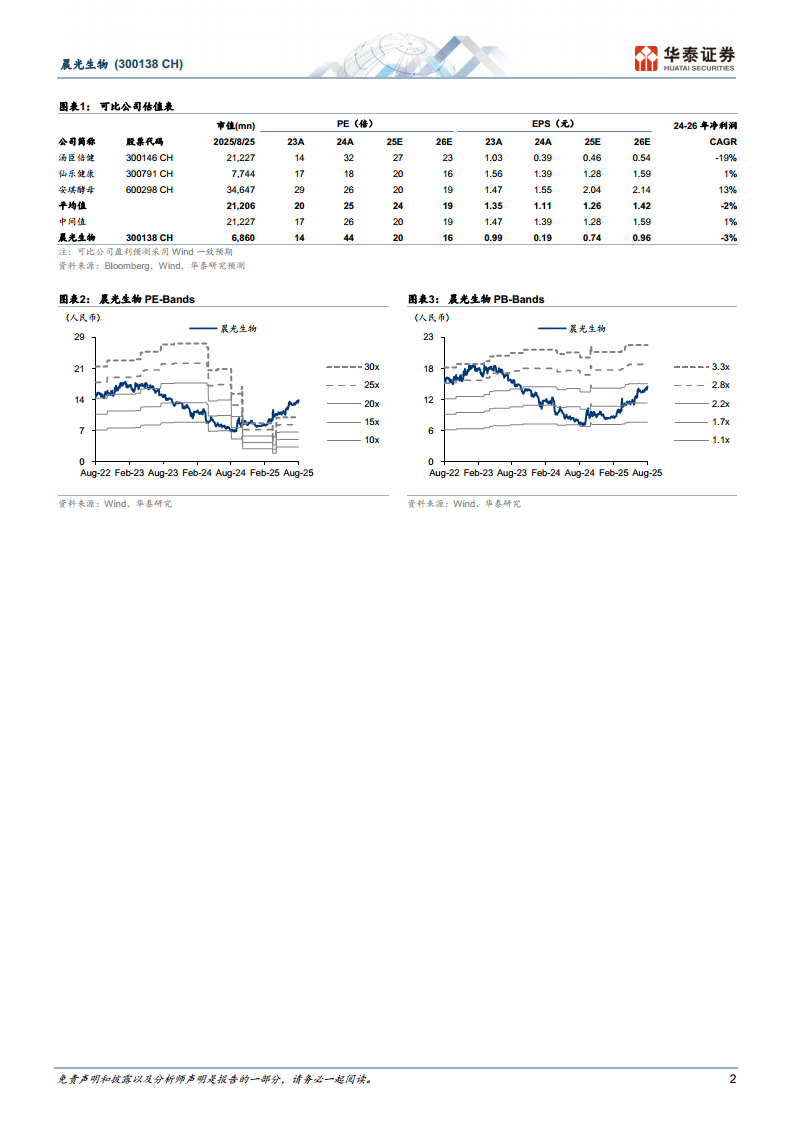

基于对原材料价格周期拐点来临的预期,以及棉籽业务恢复正常盈利、植提市占率加速提升的基本面判断,华泰研究对盈利预测进行了向上修正。具体来看,预计公司2025-2027年营业收入分别为73.76亿元、82.92亿元、91.60亿元,归属母公司净利润分别为3.58亿元、4.63亿元、5.60亿元。EPS预测分别上调16%、23%、23%至0.74元、0.96元、1.16元。在估值层面,报告参考可比公司2025年平均PE 24x,给予公司2025年24倍目标市盈率,对应目标价17.76元,较前次目标价11.52元(对应2025年18倍PE)大幅上调54.2%。对比同行估值,晨光生物当前PE(19.17x)与汤臣倍健(27x)、仙乐健康(20x)、安琪酵母(20x)等同业相比仍有估值修复空间。维持“增持”评级不变,反映了对公司基本面向上周期的信心。

主要风险提示

报告最后列出了三个主要风险因素:一是行业竞争加剧,可能压缩公司产品的利润空间;二是宏观经济表现低于预期,可能影响下游需求和原材料价格走势;三是食品安全问题,作为食品添加剂企业,食品安全事故将对公司品牌和经营造成重大冲击。

总结

业绩拐点确认:棉籽修复与份额扩张的双轮驱动

晨光生物2025年上半年业绩呈现强劲的修复态势,核心驱动力在于棉籽业务成功扭亏为盈带来的盈利爆发力,以及植提业务在价格下行周期中以“以价换量”策略成功提升市占率。25H1归母净利润同比增长115.3%,验证了公司经营已度过阶段性低谷。

展望量价双击:原材料周期拐点下利润弹性可期

展望未来,公司核心逻辑在于原材料价格周期有望在2025年下半年进入上升通道,届时公司将受益于“量”的增长(已提升的市场份额)与“价”的回升(原材料上行带来的产品提价),形成双重利润弹性。当前供给端收缩信号已出现,为价格上行提供了基础。

估值修复开启:盈利上调与目标价大幅提升

基于对利润弹性的乐观预期,华泰研究大幅上调了公司2025-2027年的盈利预测及目标价。当前PE估值(19.17x)相较于同业仍具备吸引力,维持“增持”评级表明市场看好公司在植提行业持续整合中的长期竞争力。

微信扫一扫-立即使用

微信扫一扫-立即使用