中心思想

业绩超预期增长,宠物医疗战略升级注入长期动力

瑞普生物2025年上半年营收与归母净利润分别同比增长20.53%和57.59%,其中Q2归母净利润同比增幅高达93.89%,盈利弹性显著。报告核心观点认为,公司禽用疫苗主业优势稳固、原料药及制剂业务稳健增长,而宠物医疗板块的“产品+供应链+医疗”生态战略正在成为中长期增量贡献的核心引擎。分析师维持“买入”评级,目标价36.16元,对应2025年32倍PE。

蓝海市场布局成效初显,产品集群与渠道协同形成壁垒

国内宠物医疗仍处蓝海阶段,公司通过“三瑞齐发”生态建设(中瑞供应链、瑞派渠道、自有产品矩阵)已实现自有产品供应链出货量同比增长超40%,并覆盖1.3万个客户。随着猫干扰素、磷虾油等新品下半年陆续上市,宠物板块从预防、治疗到营养保健的全产品线将进一步补齐,规模效应有望持续增强。

主要内容

禽用苗优势巩固与多板块协同驱动业绩高增

2025年上半年,公司禽用生物制品收入6.11亿元(同比+24.71%),畜用生物制品收入1.36亿元(同比+110.55%),制剂及原料药收入5.18亿元(同比+7.89%),宠物供应链及生物制品和药品收入4.15亿元(同比+17.94%)。公司通过深化与头部养殖集团的大客户合作、持续研发创新,在禽苗领域保持领先地位,同时畜用疫苗的爆发式增长显示新业务突破。下半年计划推出新支二联、新流法腺四联等大单品,为业绩增长注入持续动能。

宠物医疗生态建设与产品矩阵拓展

公司聚焦宠物医疗战略升级,围绕“三瑞齐发”构建产业护城河:中瑞供应链整合实现自有产品全域深度协同,出货量同比增长超40%;与丽珠旗下“毛孩子动物保健”战略合作拓展渠道;AI学习平台上线赋能B端客户。自有产品方面,猫三联疫苗已上市,超比欣、妙普净等新品陆续推出,下半年将推出猫干扰素、磷虾油、益生菌等,完善预防、治疗、保健全链条。瑞派渠道及线上销售已覆盖1.3万个客户,渠道渗透率持续提升。

盈利预测与估值:维持买入,目标价36.16元

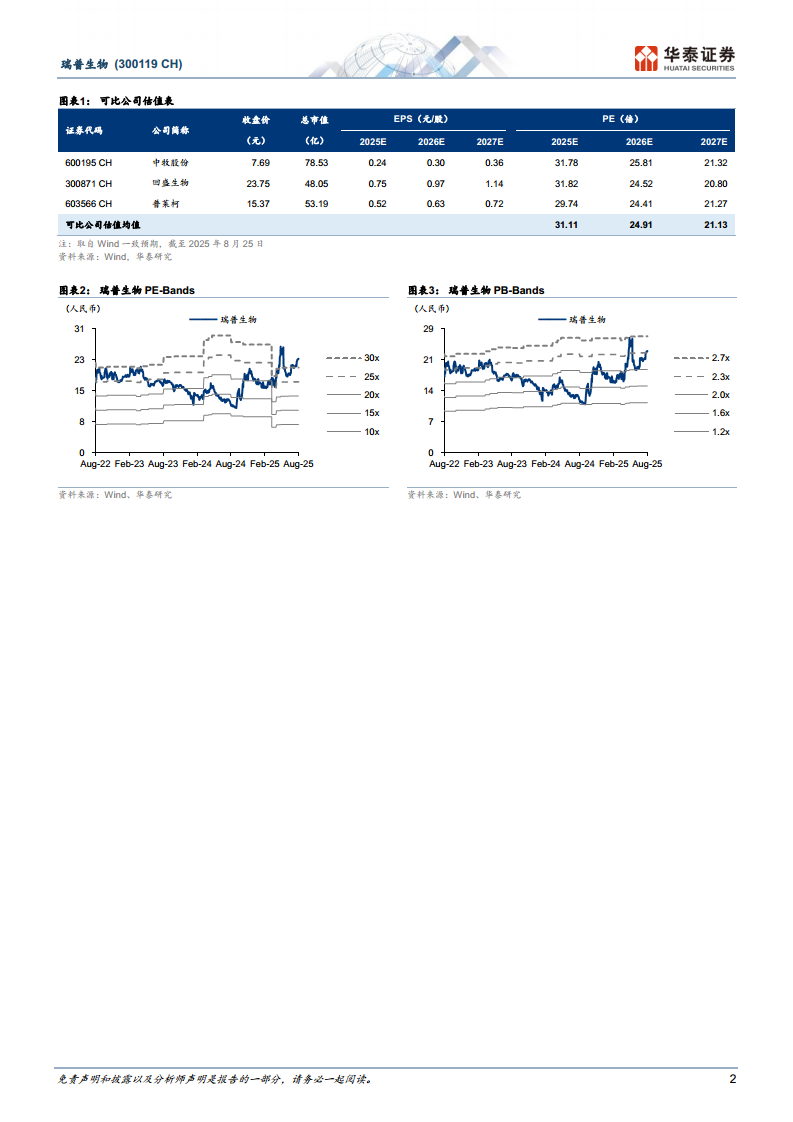

报告维持2025/26/27年归母净利润预测5.26/6.18/7.12亿元,对应EPS 1.13/1.33/1.53元。参考可比公司2025年Wind一致预期31倍PE,鉴于公司宠物医疗的高成长性,给予2025年32倍PE,目标价36.16元。当前股价23.48元,隐含约54%上行空间。2025年PE为20.74倍、PB为2.25倍,估值处于历史中低位,具备安全边际。

风险提示:市场竞争加剧与疫病不确定性

报告指出主要风险包括:动保行业市场竞争加剧导致产品价格承压;突发大规模畜禽疫病可能影响下游养殖需求;宠物医疗布局进度不及预期,影响战略兑现节奏。

总结

增长逻辑清晰:主业为盾、宠物医疗为矛,业绩与估值双升可期

瑞普生物2025年上半年呈现“传统主业稳健增长+宠物医疗战略加速”的双轮驱动格局。禽用苗及畜用苗的强劲增长巩固了基本盘,而宠物医疗板块通过产品创新、供应链整合与渠道下沉构建了差异化壁垒,有望在未来贡献显著增量。盈利预测显示2025-2027年归母净利润复合增速约31%,当前估值对应2025年PE 20.7倍,低于可比公司均值,在宠物蓝海市场持续扩容的背景下,估值修复与业绩兑现具备较强确定性。

季度业绩加速验证战略有效性,建议关注下半年新品放量

Q2归母净利润同比增速(+93.89%)环比Q1(约+40%)显著提升,验证了公司经营拐点的到来。下半年重点新品如新支二联活疫苗、长效缓释制剂头孢噻呋晶体、猫干扰素等若顺利放量,有望进一步推动盈利超预期。投资者应重点关注宠物医疗业务客户拓展速度及新品上市后的市场接受度。

微信扫一扫-立即使用

微信扫一扫-立即使用