中心思想

1H25业绩稳健增长,净利润同比增12.8%

盈康生命2025年上半年实现营业收入8.43亿元(同比+2.4%),归母净利润0.62亿元(同比+12.8%),扣非净利润0.61亿元(同比+19%),净利润增速显著高于收入增速。增长驱动力来自三方面:一是医疗服务板块持续优化肿瘤学科建设与患者体验,二是医疗器械板块在海外业务高增长背景下收入维稳,三是公司降本增效成果显著(毛利率同比提升0.5个百分点,费用率同比下降2个百分点)。2Q收入/归母净利润环比分别增长6.08%/6.14%,显示季度经营改善趋势。

看好长沙珂信并表及AI赋能,维持买入评级

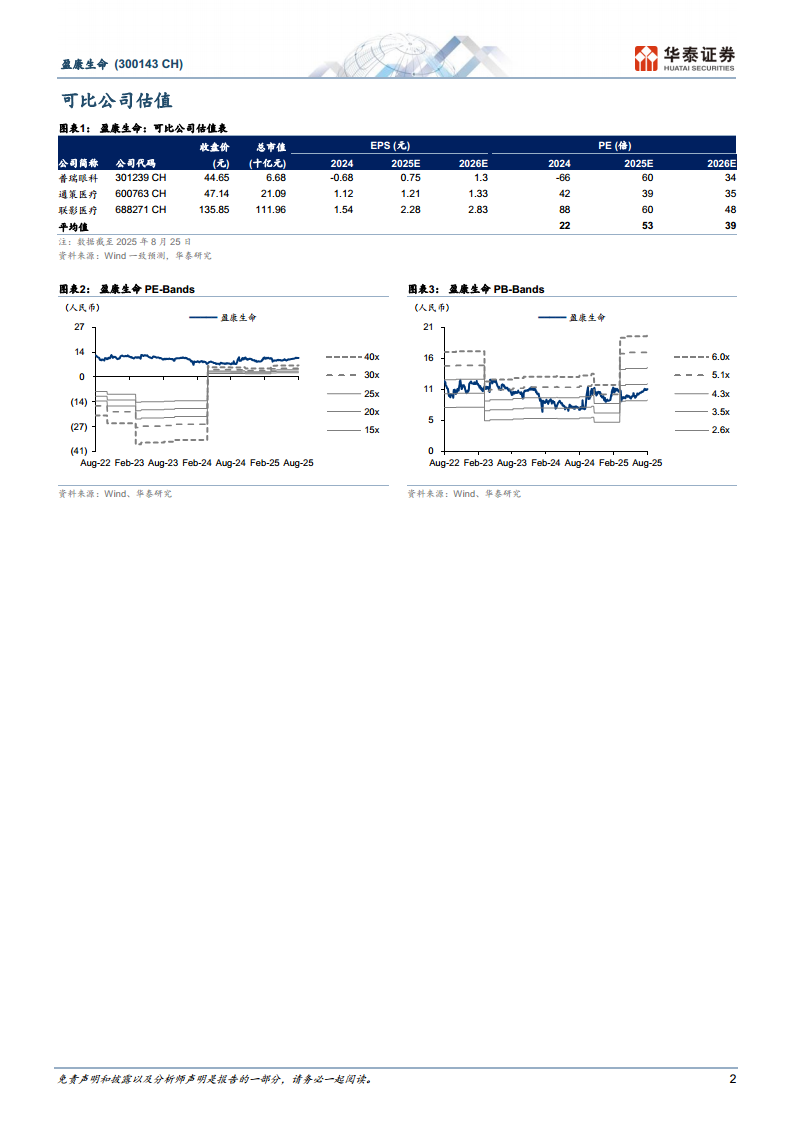

华泰证券维持“买入”评级,并将目标价上调至12.42元(前值11.97元),主要考虑长沙珂信肿瘤医院并表后有望推高下半年收入,且公司持续探索AI医疗创新应用,推动能力跃升与效率提升。预计2025全年净利润同比增长15%。调整后2025-2027年EPS分别为0.18/0.21/0.23元,给予2025年69倍PE(较可比公司均值53倍溢价),反映出对公司业务扩张预期及AI建设赋能的认可。

主要内容

医疗服务:肿瘤学科建设推动收入维稳,长沙珂信并表成2H增长引擎

医疗服务板块1H25实现收入6.53亿元(同比+2.3%),毛利率稳定在21.24%。尽管行业政策变化,公司围绕肿瘤预诊治康进行高质量发展,肿瘤相关收入同比+25%。关键驱动因素包括:四川友谊医院1H25收入2.91亿元,持续深化肿瘤优势学科;重庆友方医院深耕放疗业务;苏州广慈医院1H25收入2.69亿元,受益床位利用率提升及外科/肿瘤学科建设。长沙珂信肿瘤医院自2025年6月起并表,1H25贡献净利润570万元,全年利润目标不低于5700万元,预计将显著推高2H收入增速。

托管医院:收入贡献稳健,AI布局重塑医疗服务生态

托管医院层面,山西运城医院、上海永慈、上海盈康护理院及青浦徐泾镇护理院1H25分别贡献托管收入1498万元、942万元、389万元和225万元(托管费率均为5%)。公司实现AI统一部署,探索AI在医疗领域的创新应用,涵盖能力跃升、效率提升、体验重构三大方向,为长期增长奠定技术基础。

医疗器械:国内份额提升+海外高增,伽玛刀订单修复可期

医疗器械板块1H25实现收入1.90亿元(同比+2.8%),毛利率略提升至46.03%。国内市场份额稳中有进:输注泵市占率超10%,乳腺钼靶设备市占率约10%。海外业务采取“一国一策”战略,1H25海外收入同比+35%。展望全年,内生业务有望维持稳健:经销服务稳定发展,伽玛刀订单预计修复;圣诺1H25实现收入0.97亿元,依托“科创、数智、生态、海外”四大战略深耕;海外业务从用户、产品、渠道三维度持续推进策略实施,预计全年板块收入实现稳健增长。

盈利预测与估值:下调EPS但看好业务扩张,目标价上调至12.42元

考虑医疗服务业务受行业内部环境因素影响,华泰预计2025-2027年EPS为0.18/0.21/0.23元(较前值下调-5.26%/-8.70%/-11.54%)。但基于长沙珂信后续运营整合顺利的预期,以及公司AI建设赋能,给予2025年69倍PE(可比公司Wind一致预测均值53倍),目标价由11.97元上调至12.42元。主要财务指标显示:预计2025年营业收入17.99亿元(同比+15.38%),归母净利润1.33亿元(同比+15.11%),ROE为5.11%,PE为59.9倍。风险提示包括医院扩张缓慢、器械研发/商业化风险、长沙珂信并购进展不及预期及政策相关风险。

总结

综合评估:内生增长与并购整合并进,全年净利润预期增长15%

盈康生命2025年上半年在行业政策调整背景下,通过医疗服务板块肿瘤学科深耕、医疗器械板块海外业务高增长以及全局降本增效,实现了归母净利润12.8%的稳健增长。展望下半年,长沙珂信肿瘤医院并表将为医疗服务板块贡献显著增量(全年利润目标5700万元),AI统一部署亦有望提升运营效率。医疗器械板块国内市场份额提升与海外高速增长(+35%)形成双轮驱动。尽管华泰小幅下调了2025-2027年EPS预测,但基于业务扩张预期及AI价值重估,给予目标价12.42元(69倍PE),维持“买入”评级。需重点关注医院扩张节奏、器械商业化进展及政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用