中心思想

医师平台流量优势与精准营销增长潜力

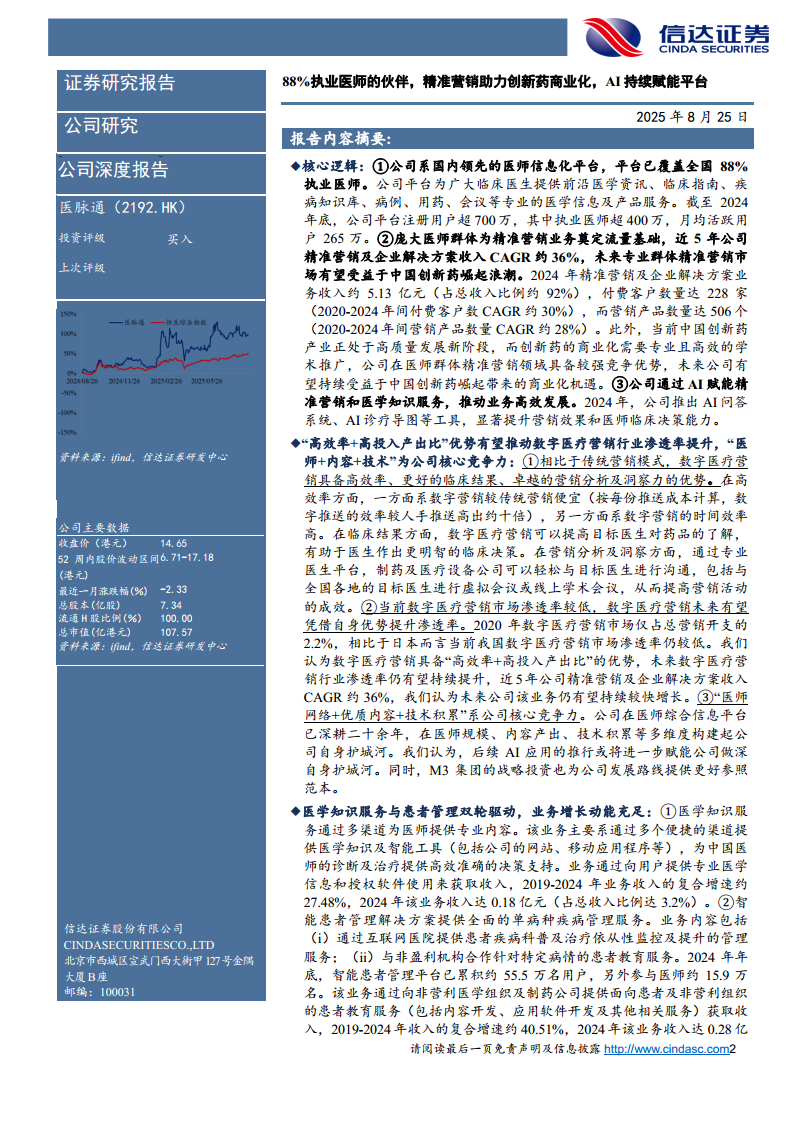

本报告的核心逻辑在于:医脉通凭借覆盖全国88%执业医师的庞大用户基础(截至2024年底平台注册用户超700万,其中执业医师超400万,月均活跃用户265万),构建起精准营销的流量基石。近5年公司精准营销及企业解决方案收入CAGR约36%,2024年收入达5.13亿元(占总收入92%),付费客户数达228家(2020-2024年CAGR约30%),营销产品数达506个(CAGR约28%)。报告认为,当前中国创新药产业正处高质量发展新阶段,创新药的商业化亟需专业高效的学术推广,而医脉通在医师群体精准营销领域具备显著竞争优势,未来将持续受益于这一浪潮。

AI赋能与公司核心竞争力护城河

报告强调,数字医疗营销相较于传统模式具备高效率、高投入产出比、强洞察力等优势,但当前市场渗透率仅2.2%(2020年数据),提升空间广阔。公司通过“医师网络+优质内容+技术积累”构建护城河:20余年深耕医师综合信息平台,并与M3集团战略协同(M3医学平台2024年收入约44亿元人民币,为医脉通精准营销收入的8.6倍)。2024年公司推出AI问答系统、AI诊疗导图等工具,AI持续赋能平台,有望提升营销效率和医师使用体验。此外,医学知识服务与智能患者管理业务双轮驱动,2019-2024年收入CAGR分别约27%和41%,2024年合计贡献收入约0.46亿元(占总收入8.2%),增长动能充足。

主要内容

一、全国88%执业医师的伙伴,聚焦精准营销,实现内容变现

1.1 深耕医疗信息化平台二十余载,全国88%执业医师的伙伴,AI或助力平台智能化升级

公司平台自2006年上线,截至2024年注册用户突破700万人,其中执业医师超400万人(占中国执业医师总数88%),月均活跃用户265万。2024年公司推出医学垂直领域AI大模型及相关工具,助力医师临床决策与学术研究。

1.2 Tiantian集团和M3集团为公司控股股东,田立平女士为公司实控人

Tiantian集团与M3集团各持股36.51%,田立平女士为实际控制人。公司下设金叶天成、北京医脉互通、美迪康等核心子公司,分别负责精准营销、医学知识服务及患者管理业务。

1.3 近5年收入CAGR超35%,2021年以来剔除其他收入及收益的净利率呈提升趋势

2019-2024年公司收入CAGR约35.65%,2024年收入达5.58亿元。精准营销及企业解决方案为主要收入来源(2024年占比91.86%)。归母净利润2019-2024年CAGR约58.74%,2024年归母净利润3.15亿元(经调整净利润3.24亿元)。毛利率约58.59%,期间费用率自2022年起持续下降,剔除其他收入后的净利率从2022年的15.92%提升至2024年的18.98%。

二、精准营销:渗透率仍存提升空间,“医师网络+优质内容+技术积累”系公司核心竞争力

2.1 精准营销解决方案助力药械企业达成高效&高投入产出比营销

公司提供全流程一站式精准营销服务,案例显示:帮助X公司目标医院新药销量平均增长率较无覆盖医院高约28%,目标医师新疗法认知度平均提高超30%,处方意愿平均增加约35%,且营销成本较传统模式降低约85%。

2.2 平台职业医师用户数达400万人,近4年精准营销业务产品数量CAGR约28%

截至2024年,平台执业医师用户400万,月均活跃用户265万(2020-2024年CAGR约26.65%)。付费客户数2020-2024年CAGR约30%,营销产品数CAGR约28%。付费点击量是收入增长的主要驱动力(CAGR约29%),单次点击收入基本稳定(约38-40元)。

2.3 “高效+合规+强洞察力”有望推动数字医疗营销规模持续增长,公司具备较强竞争力

数字医疗营销较传统模式效率高十倍(按每份推送成本计算),且能实时反馈。2020年中国数字医疗营销市场仅占总营销开支的2.2%,远低于日本等成熟市场。公司核心竞争要素包括:庞大的医师网络、活跃用户参与、精准推送能力、集成解决方案及先进技术。在医生社区平台中,医脉通注册医生数量及收入规模均领先(如显著高于梅斯健康)。

2.4 M3集团战略赋能,精准营销及企业解决方案业务潜力仍较大

M3集团2024年医学平台收入约915.66亿日元(约44亿元人民币),净利率约37%。而医脉通2024年精准营销收入仅5.13亿元,对标M3,成长空间广阔。M3在业务范围、技术积累及国际化布局上为公司提供参照范本。

2.5 AI应用助力医脉通跨入智能化时代,内容更优质、工具更便捷、营销更精准

公司AI发展路径清晰:2024年推出MedSeeker、MedPaper、MedAssister三大AI产品,覆盖临床决策、精准营销及科研支持。2025年接入DeepSeek-R1,融合医学专业知识库,进一步提升平台智能化水平。

三、以专业内容服务医师,纵向扩展智能患者管理业务

3.1 医学知识解决方案:多渠道为医师提供专业内容服务

通过网站、移动应用、微信小程序等多渠道提供临床指南、用药参考、医学文献等专业内容。部分内容免费,高级功能采用会员订阅制。2024年新增指南3100余份,累计药物说明书超3.5万条。2019-2024年收入CAGR约27%,2024年收入0.18亿元(占总收入3.2%)。

3.2 智能患者管理解决方案:借助平台专业化优势,纵向延伸科普、患者教育等服务

提供单病种疾病管理服务,包括互联网医院在线诊疗、患者教育及依从性管理。截至2024年底,平台累积用户55.5万,参与医师约15.9万。2019-2024年收入CAGR约40.51%,2024年收入0.28亿元(占总收入5.02%)。

四、盈利预测&投资评级

4.1 业务拆分

预计2025-2027年精准营销及企业解决方案收入增速分别为30%、28%、28%,医学知识解决方案增速10%、15%、15%,智能患者管理解决方案维持20%增速。毛利率略有下降至57-58%。

4.2 盈利预测

预计2025-2027年营业收入分别为7.2、9.19、11.74亿元(同比+29%、28%、28%),归母净利润分别为3.28、3.8、4.44亿元(同比+4%、16%、16%)。

4.3 投资评级

可比公司(京东健康、阿里健康、卫宁健康、M3、Doximity等)2025年预测PE均值约41-106倍,医脉通2025年PE约30倍,估值具有吸引力。给予“买入”评级。

五、风险因素

包括监管政策变动、品牌声誉、技术迭代、数据安全、行业竞争加剧、跨市场估值差异等风险。

总结

报告深度分析了医脉通作为国内领先医师信息化平台的核心价值:凭借覆盖88%执业医师的庞大用户规模,公司精准营销业务持续高增长(近5年CAGR约36%),并受益于中国创新药商业化浪潮及AI技术赋能。数字医疗营销渗透率当前仅2.2%,未来提升空间巨大,公司“医师网络+优质内容+技术积累”的护城河有望进一步加固。医学知识服务和智能患者管理业务虽收入占比尚小,但增速可观(分别CAGR约27%和41%),形成多元增长驱动。盈利预测显示公司收入未来三年保持约28%增速,归母净利润稳健增长,当前PE(2025年约30倍)相比可比公司具有安全边际。首次覆盖给予“买入”评级,同时提示监管、竞争及技术迭代等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用